❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

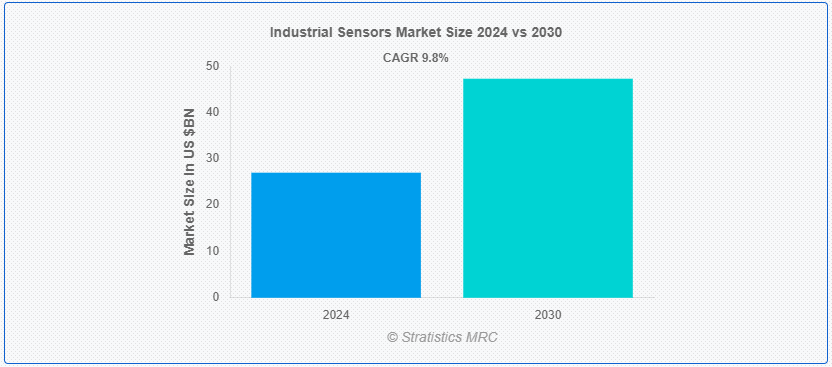

Stratistics MRCによると、世界の産業用センサー市場は2024年に270億1,000万ドルを占め、予測期間中の年平均成長率は9.8%で、2030年には473億ドルに達する見込みである。 産業用センサーは、産業環境の物理的特性や変化を検出・測定し、モニタリングや制御目的で電気信号に変換する装置である。 センサーはオートメーションに不可欠であり、プロセスのリアルタイム監視と制御を可能にし、効率と安全性を高める。 産業用センサー市場は、自動化の進展、センサー技術の進歩、スマート製造と相互接続システムを重視するインダストリー4.0の採用により成長している;

Statistaによると、世界のモノのインターネット(IoT)デバイスの数は、2023年の159億台から、2030年にはほぼ倍増の321億台以上になると予測されている。

市場ダイナミクス

ドライバー: ;

自動化の強化

産業界全体における自動化傾向の高まりは、産業用センサー市場の大きな原動力となっている。 企業が効率性、生産性、品質管理の向上を目指す中で、センサーに大きく依存する自動化システムの導入が進んでいる。 これらのセンサーは様々なパラメーターに関するリアルタイムデータを提供し、工業プロセスの正確な監視と制御を可能にする。 インダストリー4.0とスマート・マニュファクチャリングのコンセプトの採用は、この傾向をさらに加速させ、高度な産業用センサーの強い需要を生み出している。

抑制要因

初期コストの高さ

産業用センサーシステムの導入には、多くの場合、多額の先行投資が必要となる。 これには、センサー自体のコストだけでなく、設置、既存システムとの統合、スタッフのトレーニングに関する費用も含まれる。 多くの企業、特に中小企業にとって、こうした高額な初期費用は導入の大きな障壁となり得る。 特に予算の制約が顕著な業界や地域では、この金銭的ハードルが市場の成長を鈍らせる可能性がある。

機会:

新興国における急速な工業化

新興経済圏で起きている急速な工業化は、産業用センサー市場に大きなチャンスをもたらしている。 アジア、アフリカ、ラテンアメリカの国々は、急速な工業成長を経験しており、自動化と品質管理ソリューションの需要増につながっている。 これらの国々が製造業を近代化し、先進技術を採用するにつれて、産業用センサーのニーズが急増すると予想される。 この傾向は、センサーメーカーやサプライヤーに新しい市場と成長の道を開く。

脅威

グローバル・サプライチェーンの混乱

グローバルなサプライチェーンの混乱は、産業用センサー市場に大きな脅威をもたらす。 こうした混乱は、地政学的緊張、自然災害、世界的な健康危機など、さまざまな要因から生じる可能性がある。 このような事象は、原材料、部品、または完成したセンサー製品の不足につながり、生産の遅れやコスト増を引き起こす可能性がある。 このようなサプライチェーンの不安定は、市場の成長に影響を与え、メーカーに不確実性をもたらし、産業用センサー市場の価格変動につながる可能性があります。

COVID-19の影響: ;

COVID-19の大流行は当初、工場の閉鎖やサプライチェーンの問題により産業用センサー市場を混乱させた。 しかし、自動化や遠隔監視ソリューションの導入も加速し、長期的にはセンサー需要を牽引した。 パンデミックは、回復力のある自動化された産業プロセスの重要性を浮き彫りにし、産業が回復して新たな業務規範に適応するにつれて市場の成長を後押しする可能性がある。

予測期間中、非接触センサセグメントが最大になる見込み

非接触センサセグメントは、耐久性、低メンテナンス性、過酷な環境への適合性などの利点により、最大規模になると予想されている。 光学センサや超音波センサのような技術を含むこれらのセンサは、物理的な接触を伴わない正確な測定に不可欠であり、多様な産業アプリケーションにおける自動化や品質管理に理想的である。

予測期間中、画像センサー分野のCAGRが最も高くなる見込み

マシンビジョンとオートメーション技術の進歩により、イメージセンサ分野のCAGRが最も高くなると予測されている。 イメージセンサは、品質検査、欠陥検出、プロセスモニタリングに不可欠である。 産業界がますますスマートな製造方法を採用し、高度なビジョンシステムを統合するにつれて、高解像度で汎用性の高いイメージセンサへの需要が市場の急成長を牽引している。

最大のシェアを占める地域

産業用センサ市場における北米の優位性は、先進的な製造部門、自動化技術の高い導入、大手センサメーカーの強いプレゼンスに起因する。 この地域は、技術革新、厳格な品質基準、インダストリー4.0イニシアティブへの投資を重視しており、様々な分野で産業用センサが広く使用され、市場での主導的地位を維持している。

CAGRが最も高い地域:

アジア太平洋地域は、工業化の加速、自動化の進展、製造能力の拡大により、産業用センサ市場の急成長が見込まれる。 中国、日本、インドのような国々は、インフラと技術に多額の投資を行っており、急成長している産業部門における生産効率と品質管理を強化するために産業用センサの需要を押し上げている。

市場の主要企業

産業用センサ市場の主要企業には、ロックウェル・オートメーション、ハネウェル・インターナショナル、テキサス・インスツルメンツ・インコーポレーテッド、パナソニック、STマイクロエレクトロニクス、TEコネクティビティ、シーメンスAG、アンフェノール・コーポレーション、ドワイヤー・インスツルメンツLLC、ボッシュ・センソルテックGmbH、オメガエンジニアリングInc.、センシリオンAG、ams-OSRAM AG、マイクロチップ・テクノロジーInc.、ABB Ltd.、NXPセミコンダクターズ、Endress+Hauser Group Services AG、オムロン株式会社などがある。

主な展開

2024年5月、大手テクノロジー企業のシーメンスは、工場内の多数のハードウェア制御ポイントを綿密に管理するという長年の課題に対する画期的な解決策を発表した。 そのソリューションとは、新しいシーメンス・シマティック・オートメーション・ワークステーションで、製造業者はハードウェアPLC、従来のHMI、エッジデバイスを単一のソフトウェアベースのワークステーションに置き換えることができる。 これにより、情報技術(IT)ワークフローが運用技術(OT)環境に導入される。

2024年1月、テキサス・インスツルメンツは、自動車の安全性とインテリジェンスを向上させるために設計された新しい半導体を発表した。 AWR2544 77GHzミリ波レーダー・センサ・チップは、業界初の衛星レーダー・アーキテクチャ向けで、ADASにおけるセンサ・フュージョンと意思決定を改善することにより、より高度な自律性を実現します。 TI の新しいソフトウェア・プログラマブル・ドライバ・チップである DRV3946-Q1 統合コンタクタ・ドライバと DRV3901-Q1 統合スクイブ・ドライバは、診断機能を内蔵し、バッテリ管理およびパワートレイン・システムの機能安全をサポートします。 TIは、2024年のコンシューマー・エレクトロニクス・ショー(CES)でこれらの新製品のデモを行う。

2023年12月、パナソニックライフソリューションズインディアの産業機器部門(INDD)は、革新的な6in1、6DoF(自由度)慣性センサーを発表した。 このセンサーは、3軸(X、Y、Z)にわたって車両の加速度と角速度を測定し、車両の安全性と安定性を高める重要な情報を提供する。 これらのセンサーは、自動車安全度水準(ASIL-D)を含むISO26262機能安全規格に厳格に準拠しており、ミッションクリティカルなアプリケーションにおける堅牢性と信頼性を反映しています。

センサーの種類 水分センサー

– イメージセンサー

– レベルセンサー

– 光電センサー

– ポジションセンサー

– 圧力センサー

– 温度センサー

– その他のセンサータイプ

対象タイプ:

– 接触センサー

– 非接触センサー

センサー・インターフェース:

– 有線

– ワイヤレス

– アナログ

– デジタル

センサー・マウント:

– インライン

– パネル・マウント

– リモート・マウント

– その他のマウント

対象技術:

– MEMS(Micro-Electro-Mechanical Systems)

– NEMS(Nano-Electro-Mechanical Systems)

– 光センシング

– その他の技術

対象アプリケーション:

– プロセスオートメーション

– コンディションモニタリング

– セーフティ&セキュリティ

– 環境モニタリング

– 予知保全

– その他のアプリケーション

対象エンドユーザー 電力

– 鉱業

– 自動車

– 航空宇宙・防衛

– 食品・飲料

– 上水・廃水処理

– その他のエンドユーザー

対象地域uid=”107″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

我々のレポートが提供するもの

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 産業用センサーの世界市場、センサータイプ別

5.1 はじめに

5.2 フローセンサー

5.3 力センサー

5.4 ガスセンサー

5.5 湿度・水分センサー

5.6 画像センサ

5.7 レベル・センサ

5.8 光電センサ

5.9 位置センサ

5.10 圧力センサー

5.11 温度センサー

5.12 その他のセンサータイプ

6 産業用センサーの世界市場、タイプ別

6.1 はじめに

6.2 接触センサー

6.3 非接触センサー

7 産業用センサの世界市場:センサインターフェース別

7.1 はじめに

7.2 有線

7.3 ワイヤレス

7.4 アナログ

7.5 デジタル

8 産業用センサーの世界市場、センサー取り付け別

8.1 インライン

8.2 インライン

8.3 パネルマウント

8.4 リモートマウント

8.5 その他のマウント

9 産業用センサーの世界市場、技術別

9.1 はじめに

9.2 MEMS(マイクロ電気機械システム)

9.3 NEMS(ナノ電気機械システム)

9.4 光センシング

9.4.1 光電技術

9.4.2 光ファイバー技術

9.5 その他の技術

10 産業用センサーの世界市場、用途別

10.1 はじめに

10.2 プロセスオートメーション

10.3 コンディション・モニタリング

10.4 安全性とセキュリティ

10.5 環境モニタリング

10.6 予知保全

10.7 その他のアプリケーション

11 産業用センサーの世界市場、エンドユーザー別

11.1 はじめに

11.2 製造業

11.3 石油・ガス

11.4 化学

11.5 医薬品

11.6 エネルギー・電力

11.7 鉱業

11.8 自動車

11.9 航空宇宙・防衛

11.10 食品・飲料

11.11 上水・廃水処理

11.12 その他のエンドユーザー

12 産業用センサーの世界市場、地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 その他のアジア太平洋地域

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 その他の南米地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 その他の中東・アフリカ地域

13 主要開発

13.1 契約、パートナーシップ、提携、合弁事業

13.2 買収と合併

13.3 新製品上市

13.4 拡張

13.5 その他の主要戦略

14 会社プロファイル

14.1 ロックウェル・オートメーション

14.2 ハネウェル・インターナショナル

14.3 テキサス・インスツルメンツ・インコーポレイテッド

14.4 パナソニック

14.5 STMicroelectronics

14.6 TEコネクティビティ

14.7 シーメンスAG

14.8 アンフェノール・コーポレーション

14.9 ドワイヤー・インスツルメンツ LLC

14.10 Bosch Sensortec GmbH

14.11 オメガエンジニアリング

14.12 Sensirion AG

14.13 ams-OSRAM AG

14.14 マイクロチップ・テクノロジー社

14.15 ABB Ltd.

14.16 NXPセミコンダクターズ

14.17 エンドレス+ハウザー・グループ・サービスAG

14.18 オムロン株式会社

表一覧

1 産業用センサの世界市場展望、地域別(2022-2030年) ($MN)

2 産業用センサの世界市場展望、センサタイプ別(2022-2030年) ($MN)

3 産業用センサの世界市場展望、流量センサ別 (2022-2030) ($MN)

4 産業用センサの世界市場展望、力センサ別 (2022-2030) ($MN)

5 産業用センサの世界市場展望、ガスセンサ別 (2022-2030) ($MN)

6 産業用センサの世界市場展望、湿度・水分センサ別 (2022-2030) ($MN)

7 産業用センサの世界市場展望、画像センサ別 (2022-2030) ($MN)

8 産業用センサの世界市場展望、レベルセンサ別 (2022-2030) ($MN)

9 産業用センサの世界市場展望、光電センサ別 (2022-2030) ($MN)

10 産業用センサの世界市場展望、位置センサ別 (2022-2030) ($MN)

11 産業用センサの世界市場展望、圧力センサ別 (2022-2030) ($MN)

12 産業用センサの世界市場展望、温度センサ別 (2022-2030) ($MN)

13 産業用センサの世界市場展望、その他のセンサタイプ別 (2022-2030) ($MN)

14 産業用センサの世界市場展望、タイプ別 (2022-2030) ($MN)

15 産業用センサの世界市場展望、接触センサ別 (2022-2030) ($MN)

16 産業用センサの世界市場展望、非接触センサ別 (2022-2030) ($MN)

17 産業用センサの世界市場展望、センサインターフェース別 (2022-2030) ($MN)

18 産業用センサーの世界市場展望、有線別 (2022-2030) ($MN)

19 産業用センサーの世界市場展望、ワイヤレス別 (2022-2030) ($MN)

20 産業用センサーの世界市場展望:アナログ別 (2022-2030) ($MN)

21 産業用センサーの世界市場展望:デジタル別 (2022-2030) ($MN)

22 産業用センサーの世界市場展望:センサー取り付け別 (2022-2030) ($MN)

23 産業用センサーの世界市場展望、インライン別 (2022-2030) ($MN)

24 産業用センサーの世界市場展望、パネルマウント別 (2022-2030) ($MN)

25 産業用センサーの世界市場展望、リモートマウント別 (2022-2030) ($MN)

26 産業用センサーの世界市場展望、その他のマウント別 (2022-2030) ($MN)

27 産業用センサーの世界市場展望、技術別 (2022-2030) ($MN)

28 産業用センサーの世界市場展望:MEMS(微小電気機械システム)別 (2022-2030) ($MN)

29 産業用センサーの世界市場展望、NEMS(ナノ電気機械システム)別 (2022-2030) ($MN)

30 産業用センサの世界市場展望、光センシング別 (2022-2030) ($MN)

31 産業用センサーの世界市場展望、光電技術別 (2022-2030) ($MN)

32 産業用センサーの世界市場展望:光ファイバー技術別 (2022-2030) ($MN)

33 産業用センサーの世界市場展望、その他の技術別 (2022-2030) ($MN)

34 産業用センサーの世界市場展望、用途別 (2022-2030) ($MN)

35 産業用センサの世界市場展望:プロセスオートメーション別 (2022-2030) ($MN)

36 産業用センサの世界市場展望、状態監視別 (2022-2030) ($MN)

37 産業用センサの世界市場展望:安全・セキュリティ別 (2022-2030) ($MN)

38 産業用センサの世界市場展望:環境モニタリング別 (2022-2030) ($MN)

39 産業用センサの世界市場展望:予知保全別 (2022-2030) ($MN)

40 産業用センサの世界市場展望、その他の用途別 (2022-2030) ($MN)

41 産業用センサーの世界市場展望:エンドユーザー別 (2022-2030) ($MN)

42 産業用センサの世界市場展望:製造業別 (2022-2030) ($MN)

43 産業用センサの世界市場展望:石油・ガス別 (2022-2030) ($MN)

44 産業用センサの世界市場展望:化学製品別 (2022-2030) ($MN)

45 産業用センサの世界市場展望、医薬品別 (2022-2030) ($MN)

46 産業用センサの世界市場展望:エネルギー・電力別 (2022-2030) ($MN)

47 産業用センサの世界市場展望、鉱業別 (2022-2030) ($MN)

48 産業用センサの世界市場展望:自動車別 (2022-2030) ($MN)

49 産業用センサーの世界市場展望:航空宇宙・防衛 (2022-2030年) ($MN)

50 産業用センサーの世界市場展望:食品・飲料別 (2022-2030) ($MN)

51 産業用センサの世界市場展望、水・廃水処理別 (2022-2030) ($MN)

52 産業用センサの世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖