❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

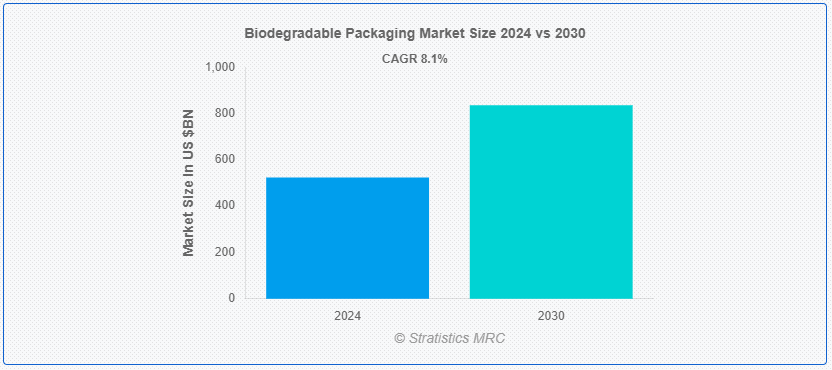

Stratistics MRCによると、世界の生分解性包装市場は2024年に5237.5億ドルを占め、2030年には8357.5億ドルに達すると予測され、予測期間中の年平均成長率は8.1%である。 生分解性包装は、自然分解プロセスを通じて環境への影響を低減する持続可能な素材への新しいアプローチである。 生分解性包装は、石油由来のプラスチックで構成された従来の包装とは対照的に、一般的にセルロース、コーンスターチ、植物由来のポリマーなどの再生可能資源から作られている。 自然環境下では、これらの素材はより早く分解され、廃棄物や汚染を削減する;

持続可能な包装連合(Sustainable Packaging Coalition)によると、生分解性包装は埋立廃棄物を減らし、再生可能資源の利用を促進するため、包装資材の環境フットプリントを減らすために不可欠である。

市場ダイナミクス: ;

原動力: ;

企業の持続可能性への取り組み

企業経営における持続可能性の重要性は、広く認識されるようになってきている。 多くの企業が、再生可能資源の使用、廃棄物の削減、二酸化炭素排出量の削減など、持続可能性に関する高い基準を設定している。 環境への責任を示す手段として、こうした取り組みには、生分解性包装の使用を約束することがよく含まれます。 さらに、持続可能性を第一に考える企業は、環境意識の高い顧客を惹きつけるだけでなく、ブランドイメージを向上させ、市場での競争力を高める。

阻害要因

インフラの不足

生分解性包装材の堆肥化やリサイクルには適切なインフラが必要であるが、常に利用できるとは限らない。 多くの地域では、商業的な堆肥化に必要なインフラが整っていなかったり、生分解性物質を適切に処理するための廃棄物管理システムが不十分だったりします。 不十分な条件のために、生分解性包装は意図したように分解されずに埋立地になってしまうかもしれない。 さらに、強力なインフラがない場合、生分解性包装の魅力と環境上の利点が低下する可能性がある。

機会:

政府の支援とインセンティブ

生分解性包装の使用は、政府や国際機関が推進している多くの奨励策のひとつである。 こうした優遇措置は、補助金、免税、研究開発への資金援助、その他の形で提供されることがある。 さらに、環境に優しい技術や倫理的な事業活動を推進する政府のイニシアティブは、生分解性包装への切り替えに関連する初期費用の負担を支援する可能性がある。 このような支援は市場の拡大に拍車をかけ、より多くの企業が環境に優しい製品を使用するきっかけとなるだろう。

脅威

従来のプラスチックとの競争

生分解性包装の市場は、従来のプラスチックの低コスト化と確立された生産インフラによって深刻な脅威にさらされている。 多くの企業は、環境問題への意識が高まる中でも、手頃な価格と利便性から従来のプラスチック包装に魅力を感じ続けている。 生分解性代替物質は、多くの産業で広く使用され、その性能特性が確立されているため、プラスチックと競合することは困難である。 さらに、従来のプラスチックを製造している石油化学部門は、生分解性代替品への移行を阻止する力と手段を持っている。

Covid-19の影響: ;

生分解性包装の市場は、COVID-19の大流行によって相反する影響を受けている。 企業がコスト削減策を優先し、原材料の調達が困難になった一方で、サプライチェーンの混乱と経済の不確実性が生産と採用を遅らせた。 しかし逆に、パンデミックは環境と衛生に対する消費者の意識を高め、安全で環境に優しい包装オプションの必要性を高めた;

予測期間中、分解性包装セグメントが最大となる見込み

生分解性包装では、分解性包装分野が最大の市場シェアを占めている。 従来のプラスチックよりも環境中でより早く安全に分解される材料で作られた包装は、生分解性包装として知られている。 ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、その他再生可能資源から作られるバイオポリマーは、このセクションに含まれる生分解性素材のひとつである。 さらに、プラスチック汚染に対する消費者の意識の高まり、プラスチック廃棄物の削減を目的とした政府の厳しい規制、様々な業界からの持続可能なパッケージング・ソリューションに対する需要の増加により、分解可能なパッケージングはますます普及している。

パウチ&バッグ分野は予測期間中最も高いCAGRが見込まれる

生分解性包装市場では、パウチ&バッグ分野が最も高いCAGRで成長すると予測されている。 この拡大は、食品・飲料、パーソナルケア、医薬品など多くの分野で、柔軟で環境に優しい包装ソリューションに対するニーズが高まっている結果である。 生分解性バッグやパウチは、従来のプラスチック包装に代わる柔軟で持続可能な包装を提供する。 さらに、二酸化炭素排出量も少なく、製造に必要な材料も少なくて済み、軽量です。 パウチとバッグ・システムは、保管、輸送、最終使用における効率性と利便性から、消費者にも企業にも非常に人気がある。

最大のシェアを持つ地域:

生分解性包装材市場は欧州地域が支配的であると予想される。 単一使用プラスチック指令や欧州連合(EU)が課すその他の厳しい環境法によって、加盟国の間で生分解性包装材料の使用が大幅に増加している。 持続可能な慣行の採用や環境にやさしい包装の推進でリードしているのは、オランダ、ドイツ、フランスである。 さらに、消費者からの持続可能な製品に対する需要と、プラスチック廃棄物の削減に対するこの地域の強いコミットメントが、生分解性包装の市場を強化している。

CAGRが最も高い地域:

生分解性包装の市場は、中南米地域で最も高いCAGRで成長すると予測されている。 環境意識の高まりと、プラスチック汚染に対する懸念の高まりに対応した持続可能な慣行の採用が、この成長の主な推進要因となっている。 消費者や企業の環境意識の高まりは、ブラジルやメキシコのような国々で環境に優しいパッケージング・ソリューションの需要を押し上げている。 さらに、生分解性代替品への移行は、プラスチック廃棄物の削減を支援する地域の取り組みや政府の政策によっても後押しされている。

市場の主要プレーヤー

生分解性包装市場の主要企業には、Cargill Incorporated、Tetra Pak International S.A.、Georgia-Pacific LLC、DuPont、Amcor plc、三菱ケミカルホールディング、Winpak Ltd.、BASF SE、Mondi Group PLC、Berry Global Group、Reynolds Group Holding Limited、Smurfit Kappa Group PLC、Novamont S.P.A.、Ranpak Holding Corporation、NatureWorksなどがある。

主な進展

2024年4月、BASFは中国能源工程集団広東電力設計研究院有限公司(GEDI)と25年間の電力購入契約(PPA)を締結した。 (Ltd.(GEDI)と25年間の売電契約を締結した。 このPPAは、LOI(Letter of Intent)に続くBASFとGEDIの再生可能エネルギーパートナーシップのさらなる一歩である。

2023年8月、デュポンはDelrin®アセタールホモポリマー(H-POM)事業1 の80.1%の持分をTJC LP(TJC)に売却することで最終合意したと発表した。 TJCは、この取引に関連してフル・コミットメントの融資を受けており、この取引は、慣例的な完了条件と規制当局の承認を条件として、2023年末頃に完了する予定である;

2023年6月、シンガポールを拠点とするカーギル・メタルズは、スウェーデンを拠点とする産業用新興企業H2グリーン・スティールと、グリーン・スティールの供給に関する複数年契約を締結した。 両社によると、この契約は世界の鉄鋼サプライチェーンの脱炭素化を加速させることを目的としている。 カーギルによると、この合意は、世界の繁栄に貢献する責任ある持続可能な鉄のサプライチェーンを形成するというビジョンに向けた同社の新たな大きな一歩となる。

対象となる種類:

– リサイクル可能な内容物の包装

– 再利用可能な包装

– 分解可能な包装

– その他の種類

対象となる材料:

– Paper & Paperboard

– Bio-plastic

– Bagasse

– Other Materials ;

対象パッケージ

– Bottles & Jars

– Boxes & Cartons

– Can

– Trays & Clamshells

– Cups & Bowls

– Pouches &; Bags

– Films & Wraps

– Labels & Tapes

– Stick pack

– Sachets

– Other Packagings ;

対象用途

– 食品 & 飲料

– パーソナルケア &; Cosmetics

– Pharmaceuticals

– Homecare

– Chemicals

– Shipping

– Other Applications

Distribution Channels Covered:

– 卸売業者

– 小売業者

– 販売業者

– 再販業者

対象地域uid=”148″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

本レポートの内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細戦略、財務、最新動向を記載した企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受けることができます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 生分解性包装の世界市場、タイプ別

5.1 はじめに

5.2 リサイクルコンテント包装

5.3 再利用可能包装

5.4 分解可能な包装

5.5 その他のタイプ

6 生分解性包装の世界市場、素材別

6.1 はじめに

6.2 紙と板紙

6.2.1 クラフト紙

6.2.2 軟質紙

6.2.3 段ボール

6.2.4 ボックスボード

6.3 バイオプラスチック

6.3.1 ポリ乳酸(PLA)

6.3.2 セルロース系

6.3.3 スターチベース

6.3.4 ポリブチレンサクシネート

6.3.5 タンパク質系プラスチック

6.4 バガス

6.5 その他の素材

7 生分解性包装の世界市場、包装別

7.1 はじめに

7.2 ボトル&ジャー

7.3 箱・カートン

7.4 缶

7.5 トレー&クラムシェル

7.6 カップ・ボウル

7.7 パウチ・袋

7.8 フィルム・ラップ

7.9 ラベル・テープ

7.10 スティックパック

7.11 小袋

7.12 その他の包装

8 生分解性包装の世界市場、用途別

8.1 はじめに

8.2 食品・飲料

8.3 パーソナルケア&化粧品

8.4 医薬品

8.5 ホームケア

8.6 化学品

8.7 海運

8.8 その他の用途

9 生分解性包装の世界市場、流通チャネル別

9.1 はじめに

9.2 卸売業者

9.3 小売業者

9.4 流通業者

9.5 再販業者

10 生分解性包装の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 カーギル・インコーポレイテッド

12.2 テトラパック・インターナショナル S. A

12.3 ジョージア・パシフィックLLC

12.4 デュポン

12.5 Amcor plc

12.6 三菱ケミカルホールディング

12.7 ウィンパック・リミテッド

12.8 BASF SE

12.9 モンディ・グループPLC

12.10 ベリー・グローバル・グループ

12.11 レイノルズ・グループ・ホールディング・リミテッド

12.12 スマーフィット・カッパ・グループPLC

12.13 ノバモント S.P.A

12.14 ランパック・ホールディング・コーポレーション

12.15 ネイチャーワークス

表一覧

1 生分解性包装の世界市場展望、地域別(2022-2030年) ($MN)

2 生分解性包装の世界市場展望、タイプ別 (2022-2030) ($MN)

3 生分解性包装の世界市場展望、リサイクルコンテント包装別 (2022-2030) ($MN)

4 生分解性包装の世界市場展望、再利用可能包装別 (2022-2030) ($MN)

5 生分解性包装の世界市場展望、分解性包装別 (2022-2030) ($MN)

6 生分解性包装の世界市場展望、その他のタイプ別 (2022-2030) ($MN)

7 生分解性包装の世界市場展望、素材別 (2022-2030) ($MN)

8 生分解性包装の世界市場展望:紙と板紙別 (2022-2030) ($MN)

9 生分解性包装の世界市場展望、クラフト紙別 (2022-2030) ($MN)

10 生分解性包装の世界市場展望、フレキシブルペーパー別 (2022-2030) ($MN)

11 生分解性包装の世界市場展望:段ボール別 (2022-2030) ($MN)

12 生分解性包装の世界市場展望、段ボール箱別 (2022-2030) ($MN)

13 生分解性包装の世界市場展望、バイオプラスチック別 (2022-2030) ($MN)

14 生分解性包装の世界市場展望、ポリ乳酸(PLA)別 (2022-2030) ($MN)

15 生分解性包装の世界市場展望、セルロースベース別 (2022-2030) ($MN)

16 生分解性包装の世界市場展望、デンプンベース別 (2022-2030) ($MN)

17 生分解性包装の世界市場展望、ポリブチレンサクシネート別 (2022-2030) ($MN)

18 生分解性包装の世界市場展望、タンパク質ベースのプラスチック別 (2022-2030) ($MN)

19 生分解性包装の世界市場展望、バガス別 (2022-2030) ($MN)

20 生分解性包装の世界市場展望、その他の素材別 (2022-2030) ($MN)

21 生分解性包装の世界市場展望、包装材別 (2022-2030) ($MN)

22 生分解性包装の世界市場展望、ボトル・ジャー別 (2022-2030) ($MN)

23 生分解性包装の世界市場展望、箱・カートン別 (2022-2030) ($MN)

24 生分解性包装の世界市場展望、缶別 (2022-2030) ($MN)

25 生分解性包装の世界市場展望、トレイとクラムシェル別 (2022-2030) ($MN)

26 生分解性包装の世界市場展望、カップ&ボウル別 (2022-2030) ($MN)

27 生分解性包装の世界市場展望、パウチとバッグ別 (2022-2030) ($MN)

28 生分解性包装の世界市場展望、フィルム&ラップ別 (2022-2030) ($MN)

29 生分解性包装の世界市場展望、ラベル・テープ別 (2022-2030) ($MN)

30 生分解性包装の世界市場展望、スティックパック別 (2022-2030) ($MN)

31 生分解性包装の世界市場展望、小袋別 (2022-2030) ($MN)

32 生分解性包装の世界市場展望、その他の包装材別 (2022-2030) ($MN)

33 生分解性包装の世界市場展望、用途別 (2022-2030) ($MN)

34 生分解性包装の世界市場展望:食品&飲料別 (2022-2030) ($MN)

35 生分解性包装の世界市場展望:パーソナルケア&化粧品別 (2022-2030) ($MN)

36 生分解性包装の世界市場展望、医薬品別 (2022-2030) ($MN)

37 生分解性包装の世界市場展望、ホームケア別 (2022-2030) ($MN)

38 生分解性包装の世界市場展望、化学薬品別 (2022-2030) ($MN)

39 生分解性包装の世界市場展望、配送別 (2022-2030) ($MN)

40 生分解性包装の世界市場展望、その他の用途別 (2022-2030) ($MN)

41 生分解性包装の世界市場展望:流通チャネル別 (2022-2030) ($MN)

42 生分解性包装の世界市場展望:卸売業者別 (2022-2030) ($MN)

43 生分解性包装の世界市場展望:小売業者別 (2022-2030) ($MN)

44 生分解性包装の世界市場展望:流通業者別 (2022-2030) ($MN)

45 生分解性包装の世界市場展望:再販業者別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査資料に関するお問い合わせはこちら❖