❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

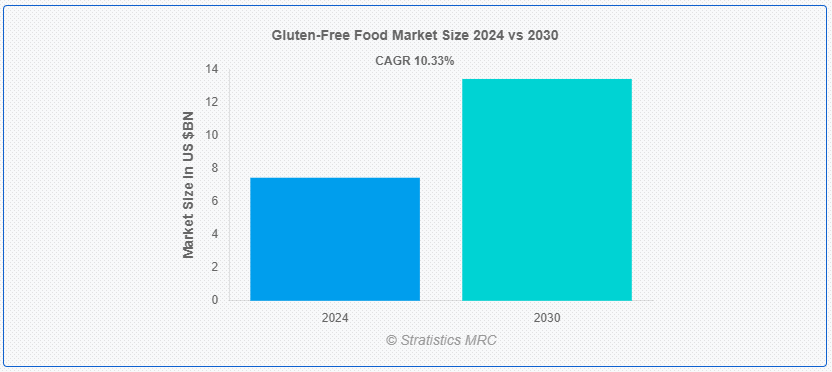

Stratistics MRCによると、世界のグルテンフリー食品市場は2024年に74.4億ドルを占め、予測期間中の年平均成長率は10.33%で2030年には134.1億ドルに達する見込みである。 グルテンフリー食品は、小麦、大麦、ライ麦に含まれるタンパク質を含まない食品で、グルテン過敏症やセリアック病の患者を対象としている。 グルテンフリーの食事は消化を良くし、一般的な健康状態を改善すると多くの人が考えているため、健康上の問題がない人の間でも人気が高まっている。 グルテンフリー製品は、米、キヌア、雑穀などの代用穀物から作られることが多い;

マーケット・ダイナミクス: ;

ドライバー: ;

グルテン不耐症とセリアック病に関する知識の高まり

セリアック病やグルテン過敏症の認知度が高まった結果、グルテンフリー製品の市場は劇的に成長した。 セリアック病やグルテン過敏症に対する認識が高まるにつれて、人々は健康管理のためにグルテンフリーの選択肢を探すようになった。 さらに、医学的発展と教育的イニシアチブの双方に後押しされたこのような意識の高まりの結果、グルテンを避ける食生活を送る人が増えている。

抑制:

グルテンフリー商品の価格上昇

グルテンフリー製品に付けられる高価格は、グルテンフリー食品市場の主な障壁の一つである。 グルテンを含む食品に比べ、グルテンフリーの原材料や加工にはコストがかかる。 さらに、価格に敏感な消費者は、グルテンフリーの食品を法外に高いと感じるかもしれず、市場拡大の妨げになる可能性がある。 このような余分な出費は、小売価格の上昇として小売業者に転嫁されることが多い。

チャンス

創造的な製品開発

グルテンフリー製品の開発には、創造的な機会が豊富にある。 消費者の需要の変化に対応するため、メーカーは新しい成分や改良された配合、革新的な製品カテゴリーを試すことができる。 さらに、斬新なスナックや飲料を製造したり、パスタ、パン、菓子パンなどの伝統的なエスニック食品をグルテンフリーに適合させたりすることで、より幅広い顧客層を取り込み、混雑した市場でブランドを際立たせることができる。

脅威:

強力な市場競争

グルテンフリー食品の市場は非常に競争が激しく、多くのブランドが消費者の注目を集めるためにしのぎを削っている。 著名な食品メーカーやニッチなグルテンフリーブランドは、常に新商品や広告キャンペーンを打ち出している。 さらに、価格競争、マーケティング費用の増加、製品の差別化の難しさが、このような熾烈な競争から生じ、市場シェアや利益率に影響を及ぼす可能性がある。

COVID-19の影響: ;

COVID-19のパンデミックは、グルテン不耐症のような食事制限を含む健康への消費者の関心を高め、グルテンフリー食品の市場に大きな影響を与えた。 パンデミックの初期段階では、サプライチェーンが混乱し、グルテンフリー商品が品薄になったが、人々が家庭で調理するようになり、健康志向が高まるにつれて、グルテンフリーの選択肢に対する需要が高まった。 しかし、パンデミックの経済的影響は消費者の価格への感度を高め、メーカーにとっては手頃な価格と入手しやすさのバランスを取るのが難しくなった。

予測期間中はベーカリー製品部門が最大となる見込み

グルテンフリー食品の市場は、ベーカリー製品分野が支配的である。 セリアック病やグルテン過敏症の顧客からの人気が高いため、このセグメントにはグルテンフリーのパン、ケーキ、クッキー、その他の焼き菓子が幅広く含まれ、高い需要がある。 グルテンフリーの製パン技術における技術革新と、幅広い嗜好を満たす製品レンジの拡大が、ベーカリー製品セグメントの顕著な成長を後押ししている。 さらに、グルテンフリーのベーカリー製品が市場を支配しているのは、味、食感、配合が改善され、より幅広い消費者に受け入れられるようになったためと考えられる。

予測期間中は液状セグメントが最も高いCAGRが見込まれる

グルテンフリー食品市場では、液状セグメントが最もCAGRが高い。 この分野には、グルテンを含まない乳製品不使用の代用乳、ジュース、プロテインシェイクなどが含まれる。 食生活や健康上の必要条件を満たす便利で手軽に飲める選択肢に対する消費者の志向の高まりが、液状製品セグメントの急成長の主な理由である。 さらに、消費者が多用途で栄養価の高いグルテンフリーの液体製品を求めているため、植物由来の食事や機能性飲料の人気が高まっていることも、この成長に拍車をかけている。

最大のシェアを持つ地域:

グルテンフリー食品に関しては、北米が最大の市場シェアを占めている。 グルテンに関連する健康リスクに対する意識の高さ、セリアック病やグルテン過敏症の診断の普及、グルテンフリー食品の大手生産者や流通業者の台頭が、この優位性の主な要因である。 グルテンフリーの選択肢を積極的に求める強力な消費者基盤と確立された流通網により、この地域は多くの優位性を享受している。 さらに、健康志向の高まりとグルテンフリー製品の開発への大規模な投資により、北米は世界市場で支配的な地位を維持している。

CAGRが最も高い地域:

グルテンフリー食品市場では、アジア太平洋地域が最も高いCAGRで成長している。 この業界の爆発的な拡大の背景には、ウェルネスや健康関連製品に対する中間層の需要の高まり、可処分所得の増加、グルテンに関連する健康リスクに関する知識の増加がある。 さらに、この地域の都市人口の増加とグルテンフリー製品の主流小売チャネルへの着実な統合が市場拡大を後押ししている。 アジア太平洋地域のグルテンフリー食品市場は、国際的な食生活の影響と地域の嗜好に合わせた地域独自のイノベーションの増加傾向により、急速に拡大している。

市場の主要プレーヤー

グルテンフリー食品市場の主要企業には、Nestle SA、Unilever PLC、Prima Foods Ltd.、General Mills Inc.、Hershey Co.、Conagra Brands, Inc.、Kellogg’s Company、Hain Celestial Group Inc.、Hero Group AG、Kraft Heinz Company、Silky Yay Foods、Enjoy Life Foods、True Foods、Valeo Foods Ltd.、Pinnacle Foods Inc.などがある。

主な展開

2024年2月、ネスレは経営合理化の一環として、ネスレS.A.の完全子会社であるピュリナ・ペットケア・インディアとネスレ・ビジネス・サービス(NBS)部門の売却契約を締結した。

2023年12月、ユニリーバはプレミアム・バイオヘアケア・ブランドK18を買収する契約を締結したと発表した。 これはユニリーバのポートフォリオを高成長分野に向けて最適化する新たな一歩となる;

2023年1月、特殊鉱物会社ICLグループ・リミテッドは、両社間の戦略的パートナーシップ契約の一環として、ゼネラル・ミルズ社の特殊リン酸塩ソリューション・サプライヤーとなる。 当初、ICL社は2023年6月からゼネラル・ミルズ社の北米事業への供給に注力するが、同メーカーの国際部門に拡大する可能性もある。

対象となる製品タイプ

– Infant Formula

– Bakery Products

– Baby Food

– Ready Meals

– Cereals & Snack

– Pizza &;

– Savories

– Condiments & Dressings

– Other Product Types

Forms Covered:

– 液状

– 固形状 ;

供給源:

– 動物由来

– 植物由来 ;

流通チャネル

– コンベンショナルストア

– スーパーマーケット&ハイパーマーケット

– ホテル&レストラン

– Eリテーラー

– Eリテーラー; レストラン

– 教育機関

– Eリテーラー

– 専門店

– 病院 &; ドラッグストア

対象地域uid=”227″> o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートの内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 新興市場

3.8 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 グルテンフリー食品の世界市場:製品タイプ別

5.1 はじめに

5.2 粉ミルク

5.3 ベーカリー製品

5.4 ベビーフード

5.5 レディミール

5.6 シリアル&スナック

5.7 ピザ・パスタ

5.8 セイボリー

5.9 調味料・ドレッシング

5.10 その他の製品タイプ

6 グルテンフリー食品の世界市場:形態別

6.1 はじめに

6.2 液体

6.3 固形物

7 グルテンフリー食品の世界市場:供給源別

7.1 はじめに

7.2 動物由来

7.2.1 乳製品

7.2.2 肉

7.3 植物由来

7.3.1 豆類

7.3.2 油糧種子

7.3.3 米

7.3.4 とうもろこし

8 世界のグルテンフリー食品市場:流通チャネル別

8.1 はじめに

8.2 従来型店舗

8.3 スーパーマーケット、ハイパーマーケット

8.4 ホテル・レストラン

8.5 教育機関

8.6 Eリテーラー

8.7 専門店

8.8 病院・ドラッグストア

9 グルテンフリー食品の世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロフィール

11.1 ネスレSA

11.2 ユニリーバPLC

11.3 プリマフーズ

11.4 ゼネラル・ミルズ

11.5 ハーシー

11.6 コナグラ・ブランズ社

11.7 ケロッグ・カンパニー

11.8 Hain Celestial Group Inc.

11.9 ヒーロー・グループAG

11.10 クラフト・ハインツ・カンパニー

11.11 シルキーヤイフーズ

11.12 エンジョイライフフーズ

11.13 トゥルーフーズ

11.14 ヴァレオ・フーズ・リミテッド

11.15 ピナクル・フーズ・インク

表一覧

1 グルテンフリー食品の世界市場展望、地域別(2022-2030年) ($MN)

2 グルテンフリー食品の世界市場展望、製品タイプ別(2022-2030年) ($MN)

3 グルテンフリー食品の世界市場展望:乳児用粉ミルク別(2022-2030年) ($MN)

4 グルテンフリー食品の世界市場展望:ベーカリー製品別 (2022-2030) ($MN)

5 グルテンフリー食品の世界市場展望、ベビーフード別 (2022-2030) ($MN)

6 グルテンフリー食品の世界市場展望、レディミール別 (2022-2030) ($MN)

7 グルテンフリー食品の世界市場展望、シリアル・スナック別 (2022-2030) ($MN)

8 世界のグルテンフリー食品市場展望、ピザ・パスタ別 (2022-2030) ($MN)

9 グルテンフリー食品の世界市場展望、セイボリー別 (2022-2030) ($MN)

10 グルテンフリー食品の世界市場展望、調味料・ドレッシング別 (2022-2030) ($MN)

11 グルテンフリー食品の世界市場展望、その他の製品タイプ別 (2022-2030) ($MN)

12 グルテンフリー食品の世界市場展望:形態別 (2022-2030) ($MN)

13 グルテンフリー食品の世界市場展望:液体形態別 (2022-2030) ($MN)

14 グルテンフリー食品の世界市場展望:固形形態別(2022-2030年) ($MN)

15 グルテンフリー食品の世界市場展望:供給源別 (2022-2030) ($MN)

16 グルテンフリー食品の世界市場展望:動物性ソース別(2022-2030年) ($MN)

17 グルテンフリー食品の世界市場展望、乳製品別 (2022-2030) ($MN)

18 グルテンフリー食品の世界市場展望、肉類別 (2022-2030) ($MN)

19 グルテンフリー食品の世界市場展望:植物由来(2022-2030年)別 ($MN)

20 グルテンフリー食品の世界市場展望、豆類別 (2022-2030) ($MN)

21 グルテンフリー食品の世界市場展望、油糧種子別 (2022-2030) ($MN)

22 グルテンフリー食品の世界市場展望:米(2022-2030年) ($MN)

23 グルテンフリー食品の世界市場展望、トウモロコシ別 (2022-2030) ($MN)

24 グルテンフリー食品の世界市場展望:流通チャネル別(2022-2030年) ($MN)

25 グルテンフリー食品の世界市場展望:従来型店舗別(2022-2030年) ($MN)

26 グルテンフリー食品の世界市場展望:スーパーマーケット・ハイパーマーケット別 (2022-2030) ($MN)

27 グルテンフリー食品の世界市場展望:ホテル・レストラン別 (2022-2030) ($MN)

28 グルテンフリー食品の世界市場展望:教育機関別 (2022-2030) ($MN)

29 グルテンフリー食品の世界市場展望:電子小売業者別 (2022-2030) ($MN)

30 グルテンフリー食品の世界市場展望:専門店別 (2022-2030) ($MN)

31 グルテンフリー食品の世界市場展望:病院・ドラッグストア別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査資料に関するお問い合わせはこちら❖