❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

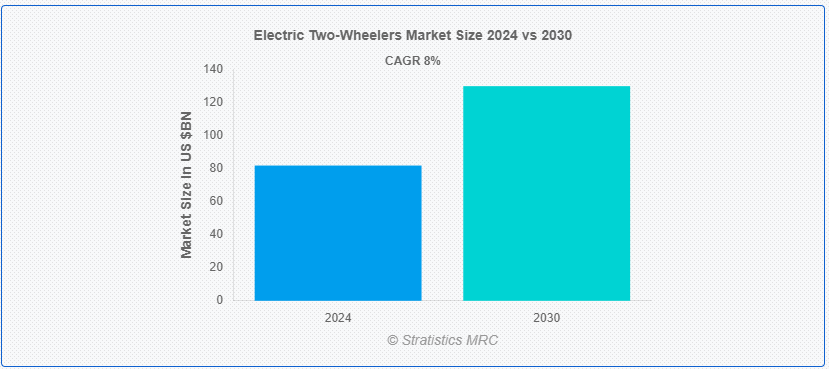

Stratistics MRCによると、世界の電動二輪車市場は2024年に817億6,000万ドルを占め、2030年には1,297億5,000万ドルに達すると予測され、予測期間中の年平均成長率は8.0%である。 環境に優しく効果的な設計により、電動二輪車は都市交通に革命をもたらしている。 電気と充電式バッテリーで走行するオートバイやスクーターを含むこれらの乗り物は、従来のガス式バイクに代わる環境に優しい選択肢を提供している。 騒音公害の減少、運転コストの削減、二酸化炭素排出量の削減など、複数の利点がある。 さらに、より環境に優しい交通手段を求める都市部の通勤客は、バッテリー技術と充電インフラの進歩により、その実用性と利用しやすさが増しているため、ますます電動二輪車を選ぶようになっている。

国際エネルギー機関(IEA)によると、電気二輪車の世界市場は、環境問題への関心の高まりとバッテリー技術の進歩により、今後数年間で大きく成長すると予想されている。

市場ダイナミクス: ;

ドライバー: ;

高まる燃料費

化石燃料価格の変動と上昇傾向により、顧客はより手頃な交通手段を求めている。 電気自動車は、ガソリン車よりも運転コストが低いため、競争力のある選択肢となる。 電気自動車は可動部品が少ないため、維持費や修理費が抑えられる。 さらに、電気はガソリンよりも安価であることが多い。 このような段階的なコスト優位性の結果、電気二輪車は予算が限られている消費者にとってより魅力的な選択肢となっている。

制約:

法外な初期購入費用

電動二輪車の価格が低下しているとはいえ、多くの購入者は初期費用によって大きな足かせを食らっている。 高度な部品や高価なバッテリー技術から生じる法外な初期費用は、特に平均所得水準が低い市場では、手が届かないかもしれない。 こうした費用の一部は政府の奨励金や補助金で賄えるとはいえ、それでも総費用が普及を難しくしている。 さらに、購入予定者は、この初期費用と長期的な燃料節約やメンテナンス節約を比較することが多く、購入を先延ばしにする可能性がある。

機会:

充電インフラの整備

電動二輪車市場には、充電インフラの拡充という大きなチャンスがある。 公共と民間の両方の充電ネットワークに投資することで、電気二輪車は日常使用により実用的になり、航続距離への不安を軽減することができる。 そのためには、商業地区や住宅地、都心部など、主要なエリアに充電ステーションを設置する必要がある。 さらに、インフラが整備されれば、電動モビリティ・ソリューションの普及が促進されるとともに、電動二輪車の所有がより便利になる。

脅威

バッテリー廃棄が環境に与える影響

電動二輪車の環境上の利点は、バッテリーの廃棄とリサイクルに関連する課題によって相殺される。 使用済みバッテリーの不適切な取り扱いによって、資源の枯渇や汚染が生じる可能性がある。 効率的なリサイクル手順を作成し、バッテリーのライフサイクル管理を適切に処理するよう、このセクターにプレッシャーがかかっている。 さらに、これらの環境問題に対処しなければ、社会的イメージの低下、規制当局の監視、廃棄物管理やリサイクル業務に関連するコストの増大が予想される。

COVID-19の影響: ;

電動二輪車市場は、COVID-19の大流行による影響を完全に受けたわけではない。 一方では、製造の遅れ、サプライチェーンの混乱、不透明な経済状況の結果としての個人消費の減少により、市場の拡大が妨げられた。 ロックダウンや社会的距離を置く戦術は、ディーラーの営業や試乗を制限することで販売にさらに影響を与えた。 その一方で、パンデミックは、より環境にやさしい交通手段へのシフトと、環境問題に対する意識の高まりをもたらした。 さらに、都市が回復し、より環境にやさしく耐久性のある都市モビリティ・ソリューションに集中し始めたため、従来の自動車に代わる環境にやさしい二輪車として電動二輪車が再び人気を集めた。

予測期間中はリチウムイオン・セグメントが最大になる見込み

電動二輪車市場では、リチウムイオン市場セグメントが最大のシェアを占めている。 エネルギー密度が高く、寿命が長く、軽量設計のリチウムイオン電池は、効率と性能が向上するため、電動二輪車用電池として選ばれている。 これらのバッテリーをニッケル水素(Ni-MH)バッテリーや密閉型鉛酸(SLA)バッテリーと比較すると、充電時間と航続距離の点で顕著な違いがある。 さらに、リチウムイオンがリードする市場セグメントは、先進的なバッテリー技術への重点化と電気自動車の採用増加により、優位を占めているのが特徴である。

ハブモーターセグメントは予測期間中に最も高いCAGRが見込まれる

電動二輪車市場のハブモーター分野が最も高いCAGRで成長している。 ハブモーターは車両のホイールに組み込まれており、シンプルで効率的であることが2つの大きな利点である。 複雑な機械システムを必要とせず、メンテナンスの必要性も低いため、メーカーにとっても消費者にとっても望ましい選択肢である。 さらに、モーター技術の発展、電動二輪車市場の拡大、車両効率の向上と運転コストの低減というハブモーターの利点が、このセグメントの爆発的成長の主な原動力となっている。

最大のシェアを占める地域:

電動二輪車市場では、アジア太平洋地域が最大のシェアを占めている。 中国やインドのような国々では、環境に優しい交通手段を求める動きが強く、電動モビリティを奨励するための政府からの財政的インセンティブがあるため、電動二輪車の普及率が高いことが、この優位性の主な原因となっている。 アジア太平洋地域は、人口が多く、都市化が急速に進み、環境意識が高まっていることもあり、大きな市場シェアを占めている。 さらに、この地域の市場支配的地位は、大規模な電動二輪車メーカーの存在とバッテリー技術の発展によってさらに支えられている。

CAGRが最も高い地域:

欧州は、電動二輪車市場が著しい成長を遂げている地域である。 よりクリーンな交通手段へのシフトを促す厳しい環境規制があるため、欧州の年平均成長率は最も高い。 ヨーロッパ全土の政府は、電気自動車の使用を促進するために、支援的な法律や財政的インセンティブを設けている。 さらに、この地域では、二酸化炭素排出量の削減と電動モビリティの技術的進歩の開発に重点が置かれているため、電動二輪車に対するニーズが高まっている。

市場の主要プレーヤー

電動二輪車市場の主要企業には、ヤマハ発動機株式会社、Gogoro Limited、Ather Energy Pvt.Ltd.、本田技研工業株式会社、AIMA Technology Co. Ltd.、AIMA Technology Co., Ltd.、Hero Electric Vehicles Pvt. Ltd.、Energica Motor Company SPA、Bayerische Motoren Werke AG (BMW)、Vmoto Limited、Zero Motorcycles, Inc.、Jiangsu Xinri E-Vehicle Co. Ltd.、Evoke Motorcycles、Ampere Vehicles Pvt. Ltd.、Govecs AG、Terra Motors Corporation、Ola Electric、Pedego Electric Bikes、Revolt Motors。

主要な動向:

2024年4月、本田技研工業株式会社は、旭化成株式会社との間で、カナダにおける車載用バッテリーセパレーターの生産に関する協業に基本合意したと発表した。 両社は2024年末までの合弁会社設立を目指し、詳細協議を開始する。

ヤマハ発動機株式会社は、2023年9月、当社の中国における二輪車生産合弁会社である株洲嘉社ヤマハ発動機有限公司(ZJYM)の現パートナーである重慶嘉社機電有限公司が、ZJYMの持分を株洲嘉社機電有限公司に譲渡することで合意したと発表した。 (Ltd.(以下、ZJYM社)の出資持分をZHEJIANG CFMOTO POWER CO. (CFMOTO)に譲渡する;

2023年3月、二輪車メーカーHero MotoCorpは、米国に拠点を置くZero Motorcyclesとプレミアム電動モーターサイクルの共同開発契約を締結したと発表した。 この提携は、パワートレインと電動モーターサイクルの開発におけるゼロの専門知識と、ヒーロー・モトコープの製造、調達、マーケティングの規模を組み合わせたものである。

対象車種

– 電動バイク

– 電動スクーター

– E-バイク

– 電動キックスクーター

– その他の車種

バッテリーの種類をカバーしています:

– 密閉型鉛蓄電池(SLA)

– リチウムイオン

– Ni-MH ;

対象モーター:

– ハブモーター

– ギア

– ギアレス

– フレームマウントモーター ;

対象カテゴリー:

– プラグイン電動

– バッテリー駆動電動

モーターパワー対象:

– 96V

– その他のモーターパワー ;

対応モーター回転数:

– 3.5 kW未満

– 3.5 kW – 6.5 kW

– 6.5 Kw以上

対象地域

– 北米

o 米国

o カナダ

o メキシコ

– 欧州

o ドイツ

o 英国

o イタリア

o フランスuid=”142″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

本レポートの内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 電動二輪車の世界市場、車両タイプ別

5.1 はじめに

5.2 電動二輪車

5.2.1 都市型

5.2.2 クルーザー

5.2.3 カフェレーサー

5.2.4 オフロード

5.3 電動スクーター

5.4 Eバイク

5.5 電動キックスクーター

5.6 その他の車両タイプ

6 電動二輪車の世界市場、バッテリータイプ別

6.1 はじめに

6.2 密閉型鉛酸(SLA)

6.3 リチウムイオン

6.4 ニッケル水素

7 電動二輪車の世界市場:モーター配置別

7.1 はじめに

7.2 ハブモーター

7.3 ギア

7.4 ギアレス

7.5 フレームマウントモーター

8 電動二輪車の世界市場、カテゴリー別

8.1 はじめに

8.2 プラグイン電動

8.3 バッテリー駆動電動

9 電動二輪車の世界市場:モーター出力別

9.1 はじめに

9.2 96V

9.7 その他のモーター出力

10 電動二輪車の世界市場、モーター速度別

10.1 はじめに

10.2 3.5 kW未満

10.3 3.5 kW~6.5kW

10.4 6.5kW以上

11 電動二輪車の世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 事業拡大

12.5 その他の主要戦略

13 会社プロファイル

13.1 ヤマハ発動機株式会社

13.2 ゴゴロ・リミテッド

13.3 Ather Energy Pvt.

13.4 Honda Motor Co. Ltd.

13.5 AIMA Technology Co.

13.6 Hero Electric Vehicles Pvt.

13.7 エネルギカ・モーター・カンパニーSPA

13.8 Bayerische Motoren Werke AG (BMW)

13.9 Vmoto Limited

13.10 Zero Motorcycles, Inc.

13.11 Jiangsu Xinri E-Vehicle Co. Ltd.

13.12 Evoke Motorcycles

13.13 Ampere Vehicles Pvt.

13.14 Govecs AG

13.15 テラ・モーターズ・コーポレーション

13.16 オラ・エレクトリック

13.17 ペデゴ・エレクトリックバイク

13.18 リボルト・モーターズ

表一覧

1 電動二輪車の世界市場展望、地域別(2022-2030年) ($MN)

2 電動二輪車の世界市場展望、車両タイプ別(2022-2030年) ($MN)

3 電動二輪車の世界市場展望、電動バイク別 (2022-2030) ($MN)

4 電動二輪車の世界市場展望:都市部別 (2022-2030) ($MN)

5 電動二輪車の世界市場展望、クルーザー別 (2022-2030) ($MN)

6 電動二輪車の世界市場展望、カフェレーサー別 (2022-2030) ($MN)

7 電動二輪車の世界市場展望、オフロード別 (2022-2030) ($MN)

8 電動二輪車の世界市場展望、電動スクーター別 (2022-2030) ($MN)

9 電動二輪車の世界市場展望、電動バイク別 (2022-2030) ($MN)

10 電動二輪車の世界市場展望、電動キックスクーター別 (2022-2030) ($MN)

11 電動二輪車の世界市場展望、その他の車両タイプ別 (2022-2030) ($MN)

12 電動二輪車の世界市場展望、バッテリータイプ別 (2022-2030) ($MN)

13 電動二輪車の世界市場展望:密閉型鉛酸(SLA)別(2022-2030年) ($MN)

14 電動二輪車の世界市場展望、リチウムイオン別 (2022-2030) ($MN)

15 電動二輪車の世界市場展望、ニッケル水素別 (2022-2030) ($MN)

16 電動二輪車の世界市場展望、モーター配置別 (2022-2030) ($MN)

17 電動二輪車の世界市場展望、ハブモーター別 (2022-2030) ($MN)

18 電動二輪車の世界市場展望、ギア別 (2022-2030) ($MN)

19 電動二輪車の世界市場展望、ギアレス別 (2022-2030) ($MN)

20 電動二輪車の世界市場展望、フレーム搭載モーター別 (2022-2030) ($MN)

21 電動二輪車の世界市場展望、カテゴリー別 (2022-2030) ($MN)

22 電動二輪車の世界市場展望、プラグインエレクトリック別 (2022-2030) ($MN)

23 電動二輪車の世界市場展望、バッテリー駆動電動式別 (2022-2030) ($MN)

24 電動二輪車の世界市場展望、モーター出力別 (2022-2030) ($MN)

25 電動二輪車の世界市場展望、<48V別 (2022-2030) ($MN)

26 電動二輪車の世界市場展望、48〜60V別 (2022-2030) ($MN)

27 電動二輪車の世界市場展望、61-72V別 (2022-2030) ($MN)

28 電動二輪車の世界市場展望、73-96V別 (2022-2030) ($MN)

29 電動二輪車の世界市場展望、>96V別 (2022-2030) ($MN)

30 電動二輪車の世界市場展望、その他のモーターパワー別 (2022-2030) ($MN)

31 電動二輪車の世界市場展望、モーター速度別 (2022-2030) ($MN)

32 電動二輪車の世界市場展望、3.5kW未満別 (2022-2030) ($MN)

33 電動二輪車の世界市場展望、3.5kW~6.5kW別 (2022-2030) ($MN)

34 電動二輪車の世界市場展望、6.5キロワット以上別 (2022-2030年) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖