❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

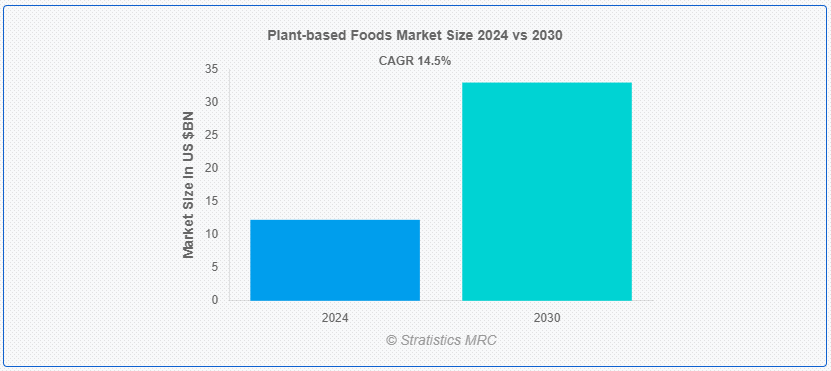

Stratistics MRCによると、世界の植物性食品市場は2024年に122.4億ドルを占め、予測期間中の年平均成長率は14.5%で、2030年には329.8億ドルに達する見込みである。 植物ベースの食品は、完全に植物に由来し、動物性食品は除外されている。 これらの食品は、コレステロールの低下や慢性疾患のリスクの低減など、その健康上の利点のために選択されることが多い。 植物ベースの食事は、畜産に関連するエコロジカル・フットプリントを削減することで、環境の持続可能性をサポートすることもできる。 全体的な健康を促進しながら、必要な栄養素を供給するために、全体的で加工度の低い食材に重点を置いている。

オックスフォード・マーティン・スクールの研究者たちが行った調査によると、野菜や果物をより多く摂取し、肉類をより少なく摂取する食生活への世界的な転換は、2050年までに約800万人の命を救うことができるという。

マーケット・ダイナミクス:

Driver:

動物福祉と倫理的問題に対する懸念の高まり。

工業的畜産における非人道的な状況に対する意識は、動物の搾取を避ける食生活を求める人々を駆り立てている。 植物由来の食品は、倫理的価値観に沿った思いやりのある選択肢であり、動物の権利を促進する。 このような倫理意識の高まりは、消費者が自分の価値観を反映した選択肢を選ぶようになっていることから、植物由来の製品に対する需要を後押ししている。 その結果、企業は植物由来の製品を拡大し、この需要に対応するために技術革新を行っており、市場の成長とアクセシビリティをさらに促進している。

自制心。

栄養面での懸念。

植物性食品における栄養上の懸念は、タンパク質、ビタミンB12、鉄、カルシウム、オメガ3脂肪酸といった必須栄養素の潜在的な欠乏から生じる。 こうした懸念は、消費者が植物由来の食生活を完全に取り入れることを躊躇させたり、栄養面での適切性についての誤解を招いたりする可能性がある。 さらに、こうした栄養ニーズに対応するためには、しばしば強化剤やサプリメントを追加する必要があるが、これはコスト増と製品開発の複雑化を招き、市場拡大にさらなる影響を与える可能性がある。

ビジネスチャンス:高まる人気。

フレキシタリアンやベジタリアン食の人気の高まり。

主に植物性食品を食べるが、ときどき肉も食べるフレキシタリアンは、自分の食生活に合った、多用途でおいしい植物性食品への関心を高めている。 肉を完全に食べないベジタリアンは、栄養ニーズを満たすために多様な植物性製品を求めている。 このような消費者の嗜好の高まりは、植物由来の製品提供の革新と拡大を促し、市場の入手可能性を高め、競争力のある価格設定を促進する。 このような食生活のトレンドが相まって、植物由来の食品により多くの、より熱心な消費者を生み出し、市場の成長を後押ししている。

脅威:。

コストが高い。

植物性食品のコストが高くなるのは、高価な原材料、生産工程、技術投資による場合が多い。 こうしたコスト上昇は、従来の動物性食品と比較して、使用される原材料が高級品であること、製造技術が特殊であること、およ び規模の経済性が低いことに起因している可能性がある。 この価格格差は、特に価格に敏感なグループの消費者の採用を制限し、市場への浸透を制限する可能性がある。

コビッド-19のインパクト

Covid-19は、消費者がより健康的で免疫力を高める食生活と持続可能な食品の選択肢をますます求めるようになったため、植物性食品市場を大幅に押し上げた。 パンデミックは健康と衛生に対する意識を高め、栄養価の高さで知られる植物性食品への関心を高めた。 サプライチェーンの混乱とオンラインショッピングの増加は、市場の成長をさらに加速させた。 さらに、この危機は植物ベースの食生活の環境面での利点を強調し、より持続可能で植物に焦点を当てた食生活への消費者の嗜好の長期的なシフトに貢献した。

大豆ベースのセグメントは予測期間中に最大になると予想される。

大豆ベースのセグメントは有利な成長を遂げると推定されている。 大豆ベースの植物性食品は動物性食品の代替品として人気があり、タンパク質が豊富な幅広い選択肢を提供している。 大豆ベースの主な製品には、豆腐、テンペ、豆乳、枝豆などがある。 これらは、高タンパク質、必須アミノ酸、料理の多様性で評価されている。 大豆ベースの食品は、コレステロール値の低下や心臓の健康増進にも寄与する。 大豆製品に対する需要の高まりは、その手頃な価格、栄養面での利点、様々な料理への適応性によってもたらされ、植物ベースの食生活における主食となっている。

菜食主義者セグメントは予測期間中に最も高いCAGRが見込まれる。

菜食主義者セグメントは、予測期間中に最も高いCAGR成長を目撃すると予測されている。 菜食主義者の用途では、動物性食品を一切排除した食生活の中核を成す植物性食品が不可欠である。 これらの食品は、倫理的、環境的、健康的な動機に沿いながら、タンパク質、ビタミン、ミネラルといった重要な栄養素を提供する。 植物性製品の多様性と革新性は、多様な料理嗜好と栄養ニーズに対応し、バランスのとれた充実した菜食主義者のライフスタイルを支えている。

最大のシェアを持つ地域:。

アジア太平洋地域の植物性食品市場は、健康意識の高まり、食生活のシフト、環境問題への関心の高まりによって急速に拡大している。 中国、インド、日本などの国々では、製品の入手可能性の向上、革新的な製品の提供、持続可能な食生活を推進する政府の取り組みにより、植物ベースの食生活の採用が増加している。 この地域の多様な料理の伝統と菜食主義者やベジタリアンの増加が市場の成長を促進している。 さらに、伝統的な料理における植物ベースの代替品の台頭が、市場への浸透と消費者の受容を高めている。

CAGRが最も高い地域:。

北米では、健康上の利点、環境の持続可能性、動物福祉に関する倫理的懸念に対する消費者の意識の高まりが原動力となって、植物ベースの食品市場が力強い成長を遂げている。 乳製品や肉の代替食品を含む植物ベースの製品の種類が増え、小売店が広く利用できるようになったことも、市場拡大に拍車をかけている。 企業による技術革新とマーケティングへの高水準の投資も市場の成長に寄与している。 加えて、フレキシタリアン食の台頭と食生活の包括性が、植物性オプションの需要をさらに後押ししている。

市場の主なプレーヤー

植物由来食品市場で紹介されている主要企業には、ネスレ、インポッシブル・フーズ、ビヨンド・ミート、アルプロ、シルク、ダイア・フーズ、トファーキー、ミヨコズ・クリーマリー、チョバーニ、リップル・フーズ、グッド・キャッチ、ヌミ・オーガニック・ティー、プラントフュージョン、フォロー・ユア・ハート、エイミーズ・キッチン、オートリー、プランタウェイなどがある。

主な展開:。

2024年7月、ネスレは食事の時間を延長するために考案された植物性代替肉、Maggi Rindecarneをチリで発売した。 大豆とスパイスをミックスすることで、消費者は肉と植物性タンパク質を組み合わせた料理を作ることができ、手頃な価格で1食分の量を倍増させることができる。 さらに、多用途でカスタマイズが可能なため、すべてのひき肉料理にも使用できる。

2024年4月、Plantaway社は最新の製品である植物性ジェラートを発売した。 このジェラートは100%植物由来の原料で作られており、動物性食品を一切使用していない。 砂糖無添加、乳製品不使用のジェラートは、よりヘルシーなデザートを求める消費者に応えている。

対象製品:

– 肉の代替品

– 乳製品の代替品

– 主食&スナック

– 冷凍食品

– ソース&ドレッシング

– その他の製品

Sources Covered:

– Soy-Based

– Pea-Based

– Grain-Based

– Nut-Based

– Legume-Based

– Other Sources

Distribution Channels Covered:

– Supermarkets & Hypermarkets

– Specialty Stores

– Online Retail

– Convenience Stores

– Other Distribution Channels

対象エンドユーザー:

-ビーガン

-ベジタリアン

-フレキシタリアン

-健康志向の消費者

-倫理的な消費者

-その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

– 北米。uid=”123″> o UK

o Italy

o France

o Spain

o その他のヨーロッパ

– アジア太平洋

o Japan ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 世界の植物性食品市場、製品別

5.1 はじめに

5.2 肉の代替品

5.3 乳製品の代替品

5.4 主食とスナック

5.5 冷凍食品

5.6 ソース・ドレッシング

5.7 その他の製品

6 世界の植物性食品市場、供給源別

6.1 はじめに

6.2 大豆ベース

6.3 エンドウ豆ベース

6.4 穀物ベース

6.5 ナッツベース

6.6 豆類ベース

6.7 その他

7 世界の植物性食品市場、流通チャネル別

7.1 はじめに

7.2 スーパーマーケットとハイパーマーケット

7.3 専門店

7.4 オンライン小売

7.5 コンビニエンスストア

7.6 その他の流通チャネル

8 世界の植物性食品市場、エンドユーザー別

8.1 はじめに

8.2 ベジタリアン

8.3 ベジタリアン

8.4 フレキシタリアン

8.5 健康志向の消費者

8.6 倫理的消費者

8.7 その他のエンドユーザー

9 世界の植物性食品市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロフィール

11.1 ネスレ

11.2 インポッシブル・フーズ

11.3 ビヨンド・ミート

11.4 アルプロ

11.5 シルク

11.6 ダイエー食品

11.7 トファーキー

11.8 ミヨコクリーマリー

11.9 チョバーニ

11.10 リップルフーズ

11.11 グッドキャッチ

11.12 ヌミ・オーガニック・ティー

11.13 プラントフュージョン

11.14 フォロー・ユア・ハート

11.15 エイミーズ・キッチン

11.16 オートリー

11.17 プランタウェイ

表一覧

1 植物性食品の世界市場展望、地域別(2022-2030年) ($MN)

2 植物性食品の世界市場展望、製品別(2022-2030年) ($MN)

3 植物性食品の世界市場展望、肉代替品別 (2022-2030) ($MN)

4 植物性食品の世界市場展望、乳製品代替品別 (2022-2030) ($MN)

5 世界の植物性食品の市場展望、主食とスナック別 (2022-2030) ($MN)

6 植物性食品の世界市場展望、冷凍食品別 (2022-2030) ($MN)

7 世界の植物性食品の市場展望、ソース・ドレッシング別 (2022-2030) ($MN)

8 世界の植物性食品の市場展望、その他の製品別 (2022-2030) ($MN)

9 世界の植物性食品の市場展望、供給源別 (2022-2030) ($MN)

10 植物性食品の世界市場展望、大豆ベース別 (2022-2030) ($MN)

11 世界の植物性食品の市場展望、エンドウ豆ベース(2022-2030年)別 ($MN)

12 世界の植物性食品の市場展望、穀物ベース別 (2022-2030) ($MN)

13 植物ベースの食品の世界市場展望、ナッツベース別 (2022-2030) ($MN)

14 植物ベースの食品の世界市場展望、マメベース別 (2022-2030) ($MN)

15 世界の植物性食品の市場展望、その他のソース別 (2022-2030) ($MN)

16 植物性食品の世界市場展望、流通チャネル別 (2022-2030) ($MN)

17 植物性食品の世界市場展望:スーパーマーケット&ハイパーマーケット別 (2022-2030) ($MN)

18 植物性食品の世界市場展望、専門店別 (2022-2030) ($MN)

19 植物性食品の世界市場展望:オンライン小売業別 (2022-2030) ($MN)

20 植物性食品の世界市場展望:コンビニエンスストア別(2022-2030年) ($MN)

21 植物性食品の世界市場展望:その他の流通チャネル別(2022-2030年) ($MN)

22 植物性食品の世界市場展望、エンドユーザー別 (2022-2030) ($MN)

23 植物性食品の世界市場展望、ビーガン別 (2022-2030) ($MN)

24 植物性食品の世界市場展望、ベジタリアン別 (2022-2030) ($MN)

25 植物性食品の世界市場展望、フレキシタリアン別(2022-2030年) ($MN)

26 植物性食品の世界市場展望、健康志向の消費者別(2022-2030年) ($MN)

27 植物性食品の世界市場展望、倫理的消費者別 (2022-2030) ($MN)

28 世界の植物性食品の市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表している。

❖本調査資料に関するお問い合わせはこちら❖