❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

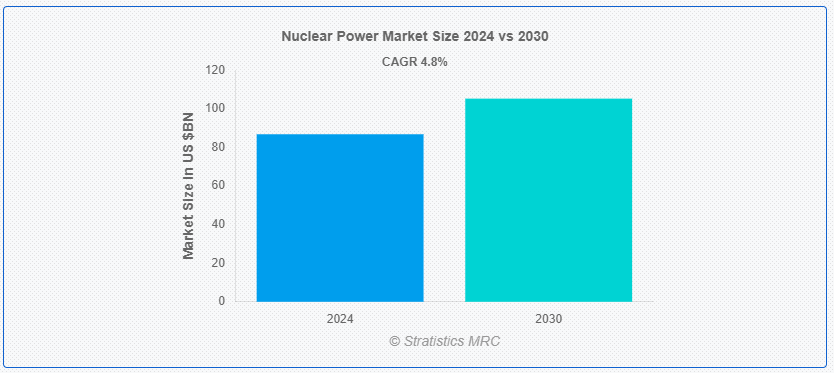

Stratistics MRCによると、世界の原子力発電市場は2024年に868億1,000万ドルを占め、予測期間中の年平均成長率は4.8%で、2030年には1,052億7,000万ドルに達する見込みである。 原子力発電は、核分裂を中心とする核反応によって生成されるエネルギーであり、原子核が分裂することで大量のエネルギーが放出される。 このエネルギーが水を加熱して蒸気を発生させ、その蒸気が発電機に接続されたタービンを動かして電気を生産する。 原子力は低炭素エネルギー源であり、大規模で安定した電力を供給できる。 この技術は、化石燃料への依存を減らすことができるため、持続可能なエネルギーに関する議論の中心となっている。

インド原子力省によると、2023年4月、インド政府はインド全土の5つの異なる州に10基の原子炉を設置する認可と財政承認を与えた;

マーケット・ダイナミクス:

Driver:

拡大する経済と人口。

経済の拡大と人口の増加がエネルギー需要を増大させ、信頼性の高い大規模発電の必要性を促している。 安定した高出力の電力を供給できる原子力発電は、こうした需要を満たすための極めて重要なソリューションとなる。 各国が工業的発展を遂げ都市化するにつれ、経済成長とインフラ整備の必要性を支える安定した低炭素エネルギー源を求めるようになる。 温室効果ガスの排出を最小限に抑えながら大量のエネルギーを供給する原子力の能力は、こうした目標に合致しており、その導入と市場の成長を後押ししている。

自粛。

放射性廃棄物管理

核廃棄物管理は、原子力発電から生じる放射性副産物の長期貯蔵と処分に対処するために必要である。 この廃棄物は何千年もの間、危険な状態を維持するため、安全で安定した、環境的に安全な封じ込めが必要となる。 廃棄物の貯蔵と処分に関連する社会的な懸念と規制上の課題は、遅延と費用の増加につながり、最終的には原子力発電投資の実現可能性と魅力に影響を及ぼす可能性がある。 従って、複雑さと高コストは、原子力発電市場の成長を著しく妨げる可能性がある;

支援的な規制とインセンティブ。

政府は、原子炉の建設と運転に関連する高額な資本コストを削減するため、原子力プロジェク トに補助金、減税、財政支援を提供することが多い。 承認プロセスを合理化し、イノベーションを奨励しながら安全を確保する規制の枠組みは、市場の拡大をさらに促進する。 さらに、炭素削減目標に対する長期的なコミットメントが、原子力のような低排出エネルギー源に対する需要を促進している。 これらの措置は総体的に、持続可能なエネルギー・ミックスの重要な構成要素としての原子力の経済的実行可能性と魅力を高めている。

脅威:。

高い資本コスト。

原子力発電における高い資本コストは、原子炉の高価な建設、厳格な安全要件、および複雑な規制遵守から生じる。 先進技術に必要な多額の投資、長いプロジェクト期間、厳格な安全プロトコルが、こうしたコストの一因となっている。 これは、将来のエネルギー需要を満たす上での役割に影響を与える。 このような財政的障壁は、潜在的な投資家を抑止し、プロジェクトの開始を遅らせ、全体的なエネルギーコストを増加させることによって、市場の成長を妨げる可能性がある。

コビッド19の影響

コビッド19パンデミックは、プロジェクトの遅延、サプライチェーンの混乱、労働力不足を通じて原子力発電市場に影響を与え、新しい原子炉の建設と保守を遅らせた。 エネルギー需要の変動や経済の不確実性も投資決定に影響を与えた。 しかし、パンデミックは信頼性の高い低炭素エネルギー源の必要性を浮き彫りにし、安定したエネルギー選択肢としての原子力に対する長期的関心を高める可能性がある。 政府と企業は、パンデミック後の復興段階において、エネルギー安全保障と持続可能性を強化するために、原子力エネルギーへの注力を強める可能性がある。

予測期間中、発電分野が最大になる見込み。

発電分野は有利な成長を遂げると推定されている。 発電では、原子力が核反応を利用して熱を発生させ、タービンを駆動して電気を生産するための蒸気を生成することにより、安定した大規模エネルギー源を提供する。 高い発電容量と信頼性の高い出力により、送電網の安定性を維持し、化石燃料への依存度を低減する上で重要な役割を果たしている。

産業用セグメントは予測期間中に最も高いCAGRが見込まれる。

産業部門は予測期間中に最も高いCAGR成長を目撃すると予測されている。 産業部門では、原子力は主に大規模な操業を支えるための発電に利用されている。 原子力は、化学製造、鉄鋼生産、鉱業などエネルギー需要の高い産業にとって不可欠な、安定した信頼性の高いエネルギー供給を提供する。 原子力の安定性と低炭素排出は、継続的で効率的なエネルギー生産を確保しながら環境フットプリントの削減を目指す産業にとって貴重な資産となっている。

最大のシェアを持つ地域:。

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予測されている。 アジア太平洋地域は、中国、インド、日本などの国々が牽引する世界の原子力発電市場の主要プレーヤーである。 中国とインドは、増大するエネルギー需要に対応し、二酸化炭素排出量を削減するため、多数の原子炉を新たに建設して原子力能力を拡大している。 日本は、安全性と規制の改善に重点を置きながら、福島事故後の原子力セクターの再生に取り組んでいる。 この地域の原子力への投資は、経済と環境に対する圧力が高まる中、持続可能で信頼できるエネルギー源への戦略的シフトを反映している。

CAGRが最も高い地域:。

予測期間中、CAGRが最も高くなると予測されるのは北米である。 この地域の原子力発電市場は大きく、原子炉の数と容量では米国とカナダがリードしている。 米国は、世界最大の商業用原子炉群を運転し、既存施設の維持・改良に注力している。 カナダは、低炭素の利点から原子力を重視し、小型モジュール炉(SMR)のような新技術を開発している。 両国は、エネルギー安全保障を確保し気候変動に対処するために原子力への投資を続けており、それによって市場の成長を促進している;

– ガス冷却炉(GCR)

– 液体金属高速増殖炉(LMFBR)

– 高温ガス炉(HTGR)

– その他の炉型

Fuel Types covered:

– ウラン燃料

– プルトニウム燃料

– トリウム燃料

– 混合酸化物燃料(MOX)

– その他の燃料タイプ

対象技術:

-先進炉

-小型モジュール炉(SMR)

-第三世代原子炉(Generation III & III+)

-第四世代原子炉

-その他の技術

Applications Covered:

– 発電

– 原子力推進

– 海水淡水化

– 研究および試験

– その他のアプリケーション

対象エンドユーザー:

– ユーティリティ分野

– 産業分野

– 政府および防衛分野

– 医療分野

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズ提供:

本レポートをご利用のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競争ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 原子力の世界市場、原子炉タイプ別

5.1 導入

5.2 加圧水型原子炉(PWR)

5.3 沸騰水型原子炉(BWR)

5.4 加圧水型重水炉(PHWR)

5.5 ガス冷却炉(GCR)

5.6 液体金属高速増殖炉(LMFBR)

5.7 高温ガス炉(HTGR)

5.8 その他の原子炉型

6 世界の原子力発電市場、燃料タイプ別

6.1 はじめに

6.2 ウラン燃料

6.3 プルトニウム燃料

6.4 トリウム燃料

6.5 混合酸化物燃料(MOX)

6.6 その他の燃料タイプ

7 世界の原子力発電市場、技術別

7.1 導入

7.2 先進型原子炉

7.3 小型モジュール炉(SMR)

7.4 第Ⅲ世代原子炉及び第Ⅲ+世代原子炉

7.5 第Ⅳ世代原子炉

7.6 その他の技術

8 世界の原子力発電市場、用途別

8.1 導入

8.2 発電

8.3 原子力推進

8.4 脱塩

8.5 研究・試験

8.6 その他の用途

9 世界の原子力発電市場、エンドユーザー別

9.1 はじめに

9.2 ユーティリティ部門

9.3 産業部門

9.4 政府・防衛

9.5 医療分野

9.6 その他のエンドユーザー

10 原子力の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロフィール

12.1 アレバ・コーポレーション

12.2 株式会社東芝

12.3 GE日立ニュークリア・エナジー(GEH)

12.4 三菱重工業

12.5 シーメンス

12.6 エクセロン・ジェネレーション

12.7 韓国電力公社(KEPCO)

12.8 中国核工業集団公司(CNNC)

12.9 中国核電集団(CGN)

12.10 ウェスチングハウス・エレクトリック・カンパニー

12.11 バブコック・アンド・ウィルコックス

12.12 ホルテック・インターナショナル

12.13 ロスアトム

12.14 EDFエナジー

12.15 フラマトーム

12.16 核燃料サービス社

12.17 カメコ・コーポレーション

12.18 BWXテクノロジーズ

表一覧

1 原子力発電の世界市場展望、地域別(2022-2030年) ($MN)

2 原子力発電の世界市場展望、原子炉タイプ別(2022-2030年) ($MN)

3 原子力発電の世界市場展望、加圧水型原子炉(PWR)別(2022-2030年) ($MN)

4 原子力発電の世界市場展望、沸騰水型原子炉(BWR)別 (2022-2030) ($MN)

5 原子力発電の世界市場展望、加圧水型重水炉(PHWR)別 (2022-2030) ($MN)

6 原子力発電の世界市場展望、ガス冷却炉(GCR)別 (2022-2030) ($MN)

7 原子力発電の世界市場展望、液体金属高速増殖炉(LMFBR)別 (2022-2030) ($MN)

8 原子力発電の世界市場展望、高温ガス炉(HTGR)別 (2022-2030) ($MN)

9 原子力発電の世界市場展望、その他の原子炉タイプ別 (2022-2030) ($MN)

10 原子力発電の世界市場展望、燃料タイプ別 (2022-2030) ($MN)

11 原子力発電の世界市場展望、ウラン燃料別 (2022-2030) ($MN)

12 原子力発電の世界市場展望、プルトニウム燃料別 (2022-2030) ($MN)

13 原子力発電の世界市場展望、トリウム燃料別 (2022-2030) ($MN)

14 原子力発電の世界市場展望、混合酸化物燃料(MOX)別 (2022-2030) ($MN)

15 原子力発電の世界市場展望、その他の燃料タイプ別 (2022-2030) ($MN)

16 原子力発電の世界市場展望、技術別 (2022-2030) ($MN)

17 原子力発電の世界市場展望、改良型原子炉別 (2022-2030) ($MN)

18 原子力発電の世界市場展望、小型モジュール炉(SMR)別 (2022-2030) ($MN)

19 原子力発電の世界市場展望、第三世代原子炉と第三世代原子炉+原子炉別 (2022-2030) ($MN)

20 原子力発電の世界市場展望、第四世代原子炉別 (2022-2030) ($MN)

21 原子力発電の世界市場展望、その他の技術別 (2022-2030) ($MN)

22 原子力発電の世界市場展望、用途別 (2022-2030) ($MN)

23 原子力発電の世界市場展望、発電別 (2022-2030) ($MN)

24 原子力発電の世界市場展望、原子力推進力別 (2022-2030) ($MN)

25 原子力発電の世界市場展望、海水淡水化別 (2022-2030年) ($MN)

26 原子力発電の世界市場展望:研究・試験別(2022-2030年) ($MN)

27 原子力発電の世界市場展望、その他の用途別 (2022-2030) ($MN)

28 原子力発電の世界市場展望、エンドユーザー別 (2022-2030) ($MN)

29 原子力発電の世界市場展望、公益事業部門別 (2022-2030) ($MN)

30 原子力発電の世界市場展望、産業部門別(2022-2030年) ($MN)

31 原子力発電の世界市場展望、政府・防衛部門別 (2022-2030) ($MN)

32 原子力発電の世界市場展望、医療分野別(2022-2030年) ($MN)

33 原子力発電の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査資料に関するお問い合わせはこちら❖