❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

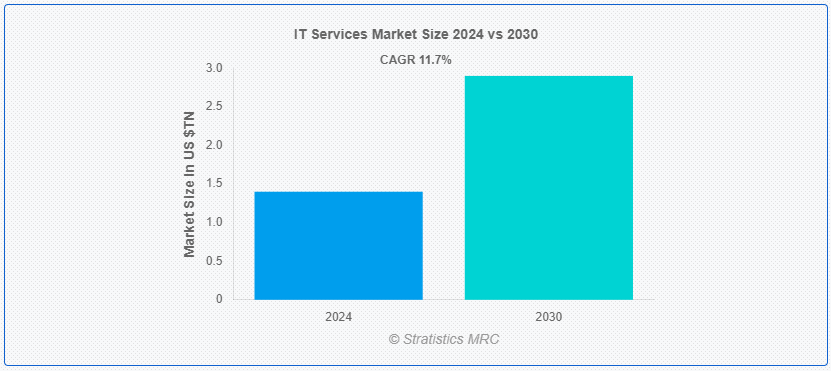

Stratistics MRCによると、世界のITサービス市場は2024年に1.4兆ドルを占め、予測期間中の年平均成長率は11.7%で、2030年には2.9兆ドルに達する見込みである。 ITサービスとは、情報技術システムやインフラをサポート・管理するために技術専門家が提供するさまざまな活動やソリューションのことである。 これには、ソフトウェア開発、システム統合、ネットワーク管理、データ・セキュリティ、テクニカル・サポートなどのサービスが含まれる。 ITサービスは、企業や組織の技術利用の最適化、効率性の向上、ITシステムの円滑な運用を目的としている。 これらのサービスは、技術的なパフォーマンスを維持し、ビジネスの過程で発生する技術的な問題に対処するために不可欠です。

エリクソンによると、2029年末までに世界の5G契約数は53億を突破し、全モバイル契約数の58%を占めると予測されている。 5Gは2028年までに主要なモバイルアクセス技術として主導権を握ることになる。 特に、2023年第4四半期だけで、5Gの契約数は1億5400万件急増し、合計15億7000万件に達した。

マーケット・ダイナミクス:

ドライバー:

クラウドコンピューティングの採用。

クラウド・コンピューティングの採用は、スケーラブルで柔軟性があり、コスト効果の高いソリューションの需要を促進することで、市場に大きな影響を与えます。 資本支出の削減、アクセシビリティの向上、コラボレーションの改善といったメリットを得るために、クラウドベースのインフラストラクチャに移行する企業が増えている。 また、新しいアプリケーションやサービスの迅速な展開が容易になり、組織内のイノベーションと効率性が促進されるとともに、ITサービス・プロバイダーのビジネスチャンスも拡大する。

抑制:。

データプライバシーとセキュリティの規制。

データプライバシーとセキュリティの規制は、市場にいくつかの悪影響を及ぼす可能性がある。 厳しい規制を遵守するためには、投資や法律相談など、企業にとって高額なコストが発生することが多い。 こうした規制は、サービス提供を複雑にし、運用の複雑さを増し、ITソリューションの展開を遅らせることにつながる。 さらに、厳格なデータ取り扱い要件は、サービス・プロバイダーにとって柔軟性を制限し障壁となる可能性があり、競争力のある革新的なソリューションを提供する能力に影響を与える。

機会:機会とは?

ITインフラ管理|ITインフラ管理とは?

ITインフラ管理は、テクノロジー・システムの効率的な運用と最適化を保証することで、市場で重要な役割を果たしています。 効果的なインフラ管理により、企業はダウンタイムを最小限に抑え、スケーラビリティを強化し、プロアクティブな監視とメンテナンスを通じてコストを削減することができる。 企業が複雑なIT環境にますます依存するようになるにつれ、包括的なインフラストラクチャ管理サービスに対する需要が高まり、市場の進歩やイノベーションを促進しています。

脅威:。

急速な技術変化

急速な技術変化は、既存のシステムやサービスの頻繁な陳腐化を引き起こし、市場に悪影響を与える可能性がある。 これは、絶え間ない更新と適応の必要性を加速させ、プロバイダーと顧客双方のコストを増加させる。 また、技術革新のペースが速いと、新技術がレガシー・システムとシームレスに適合しない可能性があるため、統合の課題にもつながりかねない。 さらに、ITサービス・プロバイダーは継続的に従業員のスキルアップを迫られ、スキル不足や業務の複雑化につながる可能性がある。

COVID-19の影響:

COVID-19の流行は、リモートワークとデジタル変革へのシフトを加速させることで、市場に大きな影響を与えている。 このリモートワークの急増は、クラウドコンピューティング、サイバーセキュリティ、仮想コラボレーションツールに関連するITサービスへの需要を増大させた。 逆に、パンデミックはグローバルなサプライチェーンを混乱させ、IT リソースを逼迫させ、遅延とコスト増を引き起こしました。 全体として、COVID-19は特定のITサービス分野の成長を促進したが、サービス提供や運用の安定性に課題をもたらした。

予測期間中、人工知能セグメントが最大になる見込み。

予測期間中、人工知能が最大になると予測されている。 AI主導のソリューションは、データ分析を改善し、予測分析と脅威検出を通じてサイバーセキュリティを強化する。 AIを統合することで、プロバイダーは複雑なIT環境を管理し、リソース配分を最適化するための高度なツールを提供することができる。 また、この技術は、パーソナライズされた顧客サポートとより効率的な問題解決を可能にし、この分野におけるイノベーションと競争優位性を促進する。

予測期間中、製造業のCAGRが最も高くなると予想される。

予測期間中、CAGRが最も高くなると予測されているのは製造セグメントである。 これには、ソフトウェア・アプリケーションの開発、ITインフラの構築と保守、マネージド・サービスの提供などが含まれる。 ITサービスの製造プロセスでは、顧客の多様なニーズに対応するため、カスタマイズ、品質保証、拡張性に重点を置くことが多い。 ビジネスがますますテクノロジーに依存するようになる中、効率的な製造によって、信頼性が高く、安全で、革新的なソリューションが確保され、経営の成功につながります。

最大のシェアを持つ地域:。

予測期間中、北米が最大の市場シェアを占めると予測されている。 主な要因としては、クラウドコンピューティングの普及、サイバーセキュリティのニーズ、AIやデータ分析の採用増加などが挙げられる。 同地域の企業は、効率性、革新性、競争力を高めるためにITインフラに多額の投資を行っている。 さらに、大手ITサービス・プロバイダーの強い存在感と技術の進歩が、この地域の市場の成長と発展に寄与している。

CAGRが最も高い地域:。

アジア太平洋地域は予測期間中、最も高いCAGRを維持すると予測されている。 クラウドコンピューティング、人工知能、サイバーセキュリティへの投資の増加がITサービスの需要を促進している。 この地域の大規模で多様な市場は、技術革新と近代化の重視の高まりと相まって、ITサービス・プロバイダーに大きなビジネスチャンスをもたらしている。 さらに、この地域の新興国はITインフラ整備を加速させており、市場の拡大をさらに後押ししている。

– モノのインターネット(IoT)

– ブロックチェーン

– サイバーセキュリティ

– その他のテクノロジー ;

対象エンドユーザー:

– ヘルスケア

– 小売業

– 金融サービス

– 製造業

– 通信業

– 政府

– その他のエンドユーザー ;

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要事業セグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を記載した企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズ提供:

本レポートをご利用のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受けることができます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

– 主要企業の製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づくベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 ITサービスの世界市場、サービスタイプ別

5.1 はじめに

5.2 マネージドサービス

5.3 コンサルティング

5.4 システムインテグレーション

5.5 アプリケーションサービス

5.6 アウトソーシングサービス

5.7 その他のサービスタイプ

6 ITサービスの世界市場:展開タイプ別

6.1 導入

6.2 オンプレミス型

6.3 クラウドベース

6.4 ハイブリッド

7 ITサービスの世界市場:流通チャネル別

7.1 はじめに

7.2 直販

7.3 システムインテグレーター

7.4 マネージド・サービス・プロバイダー(MSP)

7.5 付加価値再販業者(VAR)

8 ITサービスの世界市場、テクノロジー別

8.1 導入

8.2 人工知能

8.3 機械学習

8.4 ビッグデータと分析

8.5 モノのインターネット(IoT)

8.6 ブロックチェーン

8.7 サイバーセキュリティ

8.8 その他のテクノロジー

9 世界のITサービス市場、エンドユーザー別

9.1 はじめに

9.2 ヘルスケア

9.3 小売

9.4 金融サービス

9.5 製造業

9.6 通信

9.7 政府機関

9.8 その他のエンドユーザー

10 ITサービスの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 アクセンチュア

12.2 IBMコーポレーション

12.3 タタ・コンサルタンシー・サービシズ(TCS)

12.4 インフォシスリミテッド

12.5 コグニザント・テクノロジー・ソリューションズ

12.6 ヒューレット・パッカード・エンタープライズ(HPE)

12.7 カプジェミニSE

12.8 ウィプロ・リミテッド

12.9 DXCテクノロジー

12.10 オラクル・コーポレーション

12.11 SAP SE

12.12 富士通株式会社

12.13 テック・マヒンドラ・リミテッド

12.14 華為技術股份有限公司

12.15 デル・テクノロジーズ

12.16 HCLテクノロジーズ

12.17 スカイハイ・セキュリティ

12.18 マイクロソフト・コーポレーション

12.19 アマゾン ウェブ サービス(AWS)

12.20 グーグル・クラウド

表一覧

1 ITサービスの世界市場展望、地域別(2022-2030年) ($MN)

2 ITサービスの世界市場展望、サービスタイプ別(2022-2030年) ($MN)

3 ITサービスの世界市場展望:マネージドサービス別(2022-2030年) ($MN)

4 ITサービスの世界市場展望:コンサルティング別 (2022-2030) ($MN)

5 ITサービスの世界市場展望:システムインテグレーション別(2022-2030年) ($MN)

6 ITサービスの世界市場展望:アプリケーションサービス別(2022-2030年) ($MN)

7 ITサービスの世界市場展望:アウトソーシングサービス別(2022-2030年) ($MN)

8 ITサービスの世界市場展望:その他のサービスタイプ別(2022-2030年) ($MN)

9 ITサービスの世界市場展望:展開タイプ別(2022-2030年) ($MN)

10 ITサービスの世界市場展望、オンプレミス別 (2022-2030) ($MN)

11 ITサービスの世界市場展望、クラウドベース別 (2022-2030) ($MN)

12 ITサービスの世界市場展望:ハイブリッド別(2022-2030年) ($MN)

13 ITサービスの世界市場展望:流通チャネル別(2022-2030年) ($MN)

14 ITサービスの世界市場展望:直接販売別(2022-2030年) ($MN)

15 ITサービスの世界市場展望:システムインテグレーター別(2022-2030年) ($MN)

16 ITサービスの世界市場展望:マネージドサービスプロバイダー(MSP)別 (2022-2030) ($MN)

17 ITサービスの世界市場展望:付加価値再販業者(VAR)別 (2022-2030) ($MN)

18 ITサービスの世界市場展望、技術別(2022-2030年) ($MN)

19 ITサービスの世界市場展望、人工知能別 (2022-2030) ($MN)

20 ITサービスの世界市場展望:機械学習別(2022-2030年) ($MN)

21 ITサービスの世界市場展望:ビッグデータ・分析別(2022-2030年) ($MN)

22 ITサービスの世界市場展望:モノのインターネット(IoT)別 (2022-2030) ($MN)

23 ITサービスの世界市場展望、ブロックチェーン別 (2022-2030) ($MN)

24 ITサービスの世界市場展望、サイバーセキュリティ別 (2022-2030) ($MN)

25 ITサービスの世界市場展望:その他の技術別(2022-2030年) ($MN)

26 ITサービスの世界市場展望:エンドユーザー別(2022-2030年) ($MN)

27 ITサービスの世界市場展望:ヘルスケア別(2022-2030年) ($MN)

28 ITサービスの世界市場展望:小売業別(2022-2030年) ($MN)

29 ITサービスの世界市場展望:金融サービス別(2022-2030年) ($MN)

30 ITサービスの世界市場展望:製造業別(2022-2030年) ($MN)

31 ITサービスの世界市場展望:通信別(2022-2030年) ($MN)

32 ITサービスの世界市場展望:政府機関別(2022-2030年) ($MN)

33 ITサービスの世界市場展望:その他のエンドユーザー別(2022-2030年) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖