❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

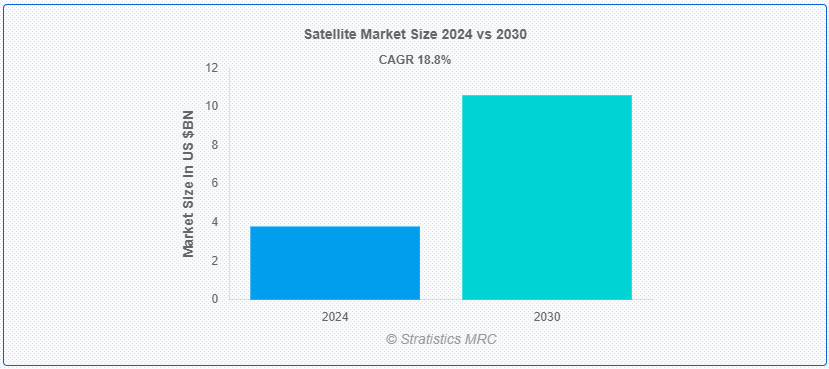

Stratistics MRCによると、世界の衛星市場は2024年に38億ドルを占め、予測期間中の年平均成長率は18.8%で、2030年には106億ドルに達する見込みである。 衛星とは、重力によって惑星や恒星の周りを回る天体のことである。 技術分野では、通信、航行、気象観測、科学研究などさまざまな機能を果たすために、地球や他の天体の軌道上に置かれる人工物体を指す。 静止軌道または極軌道を周回するこれらの人工衛星は、グローバル通信、GPSシステム、環境観測に不可欠なデータとサービスを提供し、私たちの世界を理解し、相互作用する能力を大幅に向上させます。

HighSpeedInternet.comが発表したデータによると、2023年、ほとんどの家庭用光ファイバープロバイダーは、ダウンロード速度を最大5,000Mbps(5Gbps)に引き上げ、アップロード速度もそれに匹敵するものになるという。 一方、一般的に衛星インターネット・プロバイダーは、12~100Mbpsのダウンロード速度を提供している;

マーケット・ダイナミクス:

Driver:

ブロードバンド接続に対する需要の高まり。

インターネットに依存したサービスやアプリケーションの普及に伴い、遠隔地やサービスが行き届いていない地域での高速で信頼性の高いインターネット・アクセスの必要性が高まっています。 衛星技術は、ブロードバンド接続をグローバルに提供し、地理的制約を克服して通信インフラを強化するための実行可能なソリューションを提供する。 この需要の急増が衛星技術の進歩を促し、高スループット衛星の開発を促進し、インターネット・サービスのリーチを世界中に拡大している。

制約:。

技術的な制約。

ペイロード容量、電力供給、データ伝送速度の制約など、市場における技術的な限界は重大な課題となっている。 先進的な衛星システムは小型化の限界に悩まされることが多く、最先端技術の統合に影響を与える。 さらに、新しい衛星技術の開発・配備に伴う高コストは、技術革新の妨げとなる。 こうした制約は、衛星システムの有効性と配備を妨げる可能性がある。

機会:。

IoTと衛星通信の成長。

IoTの統合は衛星接続を強化し、さまざまな分野でリアルタイムのデータ伝送とネットワーク効率の向上を可能にする。 さらに、衛星通信技術の拡大は、グローバルなカバレッジを容易にし、高速インターネットへの需要の増加をサポートし、遠隔地やサービスが行き届いていない地域を接続する。 このIoTと衛星通信の融合はイノベーションを促進し、サービス提供を強化し、市場を新たな高みへと押し上げる。

脅威:。

地上波ネットワークとの競争

光ファイバー技術や5Gインフラの進歩により、より高速で低遅延なデータ通信が可能になったため、市場は地上波ネットワークとの大きな競争に直面している。 地上波ネットワークは、確立されたインフラとコストの優位性から、都市部や農村部に堅牢な接続ソリューションを提供している。 このライバル関係は、衛星プロバイダーが競争力を維持するために、技術革新、サービス品質の向上、コスト削減を迫られるものである;

COVID-19の影響: 。

COVID-19は、サプライチェーンの中断や労働力の制限により衛星の打ち上げや製造に遅れを生じさせ、市場を混乱させた。 パンデミックは、遠隔通信や遠隔医療といった衛星ベースのサービスへの需要を加速させ、この分野の重要性を浮き彫りにした。 しかし、予算の削減と投資の不確実性が新たな衛星プロジェクトの妨げとなった。 危機はまた、弾力性のある宇宙インフラの必要性を強調し、将来の課題に対する衛星技術と能力の強化に焦点を当てるようになった。

衛星サブシステムセグメントは予測期間中最大になる見込み。

衛星サブシステムは予測期間中最大になると予想されている。 これには、エネルギーを生成・管理する電力システム、最適な温度を維持する熱制御システム、データ伝送のための通信システム、衛星の位置を調整する姿勢・軌道制御システム、衛星の主要な使命を遂行するペイロードシステムなどが含まれる。 各サブシステムは、衛星の運用、信頼性、効率を維持するために協調して機能し、宇宙ミッションやデータ収集を成功に導きます。

ナビゲーションセグメントは予測期間中に最も高いCAGRが見込まれる。

ナビゲーション分野は予測期間中、CAGRが最も高くなると予測されている。 主なアプリケーションは、パーソナルナビゲーション、航空、海上、防衛システムなど。 マルチコンステレーションシステムや信号処理技術の向上などのイノベーションが成長を促進している。 衛星ナビゲーションとIoTや自律システムの統合がその有用性を拡大し、リアルタイム追跡や位置情報サービスの需要増加が市場拡大を後押ししている。

最大のシェアを持つ地域:。

北米は、技術の進歩と衛星サービスへの需要の増加により、予測期間中最大の市場シェアを占めると予測されている。 政府の取り組みもまた、市場環境の形成、技術革新の促進、国家安全保障の確保において重要な役割を果たしている。 さらに、特にサービスが行き届いていない地域での高速インターネットへのニーズの高まりと、スターリンクが提案するような衛星コンステレーションの進歩が、市場を前進させている。

CAGRが最も高い地域:。

予測期間中、アジア太平洋地域が最も高いCAGRを維持すると予測されている。 デジタルTVやハイビジョン放送サービスの拡大が、この分野の成長を後押ししている。 カーナビゲーション・システムの増加や、様々な用途での GPS の利用拡大に伴い、この分野は大きな成長を遂げている。 このセグメントには、衛星の設計と生産が含まれ、技術の進歩と宇宙探査の取り組みの増加が原動力となっています。

市場の主要プレーヤー

衛星市場の主要企業には、ロッキード・マーティン社、ノースロップ・グラマン社、ボーイング社、エアバス・ディフェンス・アンド・スペース社、タレス・アレニア・スペース社、レイセオン・テクノロジーズ社、ヒューレット・パッカード・エンタープライズ社、ユーテルサット・コミュニケーションズ社、インテルサット社、プラネット・ラボ社、ワンウェブ社、スパイア・グローバル社、スペースX社、ブルーオリジン社、三菱電機株式会社、ハリス社、L3テクノロジーズ社、イリジウム・コミュニケーションズ社などがある。

主な展開:。

2024年6月、ロッキード・マーティンが小型衛星CJADC2を打ち上げた。CJADC2は、あらゆる領域のセンサーと兵器システムを人工知能対応ネットワークで接続し、適切なデータが適切な射手や効果器に届くようにすることを想定している。

2024年4月、SES SAは、億万長者イーロン・マスクのスターリンクとよりよく競争する衛星の巨人を作成するために、現金31億ドルでIntelsat SAを買収することに合意した。

対象となる種類:

– 通信衛星

– 地球観測衛星

– 航法衛星

– 偵察衛星

– 気象衛星

– 科学衛星

– その他の種類

対象となる軌道の種類:

– 静止軌道(GEO)

– 低軌道(LEO)

– 中軌道(MEO)

– 高度楕円軌道(HEO)

– 極軌道。

Component Types Covered:

– 衛星サブシステム

– ペイロード

– 打上げシステム

– 地上設備。

Applications Covered:

– 通信

– 地球観測

– ナビゲーション

– 科学研究

– その他のアプリケーション

対象エンドユーザー:

– 政府機関

– 軍事機関

– 民間企業

– 研究機関

– その他のエンドユーザー ;

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競争ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 世界の衛星市場、タイプ別

5.1 はじめに

5.2 通信衛星

5.3 地球観測衛星

5.4 航法衛星

5.5 偵察衛星

5.6 気象衛星

5.7 科学衛星

5.8 その他のタイプ

6 衛星世界市場、軌道タイプ別

6.1 はじめに

6.2 静止軌道(GEO)

6.3 地球低軌道(LEO)

6.4 中軌道(MEO)

6.5 高楕円軌道(HEO)

6.6 極軌道

7 世界の衛星市場、コンポーネントタイプ別

7.1 はじめに

7.2 衛星サブシステム

7.3 ペイロード

7.4 打上げシステム

7.5 地上設備

8 世界の衛星市場、用途別

8.1 はじめに

8.2 通信

8.3 地球観測

8.4 ナビゲーション

8.5 科学研究

8.6 その他の用途

9 世界の衛星市場、エンドユーザー別

9.1 はじめに

9.2 政府機関

9.3 軍事機関

9.4 民間企業

9.5 研究機関

9.6 その他のエンドユーザー

10 世界の衛星市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロフィール

12.1 ロッキード・マーチン・コーポレーション

12.2 ノースロップ・グラマン

12.3 ボーイング

12.4 エアバス・ディフェンス・アンド・スペース

12.5 タレス・アレニア・スペース

12.6 レイセオン・テクノロジーズ・コーポレーション

12.7 ヒューレット・パッカード・エンタープライズ

12.8 ユーテルサット・コミュニケーションズ S.A.

12.9 インテルサット S.A.

12.10 Planet Labs Inc.

12.11 ワンウェブ

12.12 スパイア・グローバル

12.13 スペースX

12.14 ブルーオリジン

12.15 三菱電機株式会社

12.16 ハリス・コーポレーション

12.17 L3テクノロジーズ

12.18 イリジウム・コミュニケーションズ

表一覧

1 衛星世界市場の展望、地域別(2022-2030年) ($MN)

2 衛星衛星の世界市場展望、タイプ別(2022-2030年) ($MN)

3 衛星世界市場展望、通信衛星別 (2022-2030) ($MN)

4 衛星世界市場展望、地球観測衛星別 (2022-2030) ($MN)

5 人工衛星の世界市場展望、航法衛星別 (2022-2030) ($MN)

6 人工衛星の世界市場展望、偵察衛星別 (2022-2030) ($MN)

7 衛星世界市場の展望、気象衛星別 (2022-2030) ($MN)

8 人工衛星の世界市場展望、科学衛星別 (2022-2030) ($MN)

9 人工衛星の世界市場展望、その他のタイプ別 (2022-2030) ($MN)

10 人工衛星の世界市場展望、軌道タイプ別 (2022-2030) ($MN)

11 衛星世界市場展望、静止軌道(GEO)別 (2022-2030) ($MN)

12 衛星世界市場展望、低軌道(LEO)別 (2022-2030) ($MN)

13 衛星世界市場展望、中軌道(MEO)別(2022-2030年) ($MN)

14 世界の衛星市場展望、高度楕円軌道(HEO)別 (2022-2030) ($MN)

15 世界の衛星市場展望、極軌道別 (2022-2030) ($MN)

16 人工衛星の世界市場展望、コンポーネントタイプ別 (2022-2030) ($MN)

17 衛星サブシステム別:世界市場展望 (2022-2030) ($MN)

18 人工衛星の世界市場展望、ペイロード別 (2022-2030) ($MN)

19 人工衛星の世界市場展望、打上げシステム別 (2022-2030) ($MN)

20 衛星世界市場展望:地上設備別(2022-2030年) ($MN)

21 衛星世界市場展望:用途別(2022-2030年) ($MN)

22 衛星世界市場展望:通信別(2022-2030年) ($MN)

23 衛星世界市場展望、地球観測別 (2022-2030) ($MN)

24 人工衛星の世界市場展望、ナビゲーション別 (2022-2030) ($MN)

25 人工衛星の世界市場展望:科学研究別 (2022-2030) ($MN)

26 衛星衛星の世界市場展望:その他の用途別(2022-2030年) ($MN)

27 衛星衛星の世界市場展望:エンドユーザー別 (2022-2030) ($MN)

28 衛星衛星の世界市場展望:政府機関別 (2022-2030) ($MN)

29 衛星衛星の世界市場展望:軍事機関別 (2022-2030) ($MN)

30 衛星衛星の世界市場展望:民間企業別(2022-2030年) ($MN)

31 衛星衛星の世界市場展望:研究機関別(2022-2030年) ($MN)

32 衛星衛星の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査資料に関するお問い合わせはこちら❖