❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

眼科用機器は、目の状態を診断し視力の改善を促すために使用される専門器具です。これらの機器には、コンタクトレンズ、レンズケア用溶液、診断用機器、埋め込み型機器、眼内レンズ(IOL)、レーザー機器、超音波乳化吸引システム、人工涙液、各種手術用機器などが含まれます。これらは、目の異常や視力の問題、その他の眼疾患の特定と治療に不可欠です。これらの機器は眼科医療の手順を合理化し、より効率的にし、患者と眼科専門医の両方にとってのケアの質を高めます。白内障、緑内障、その他の視力関連疾患の患者数の増加により、これらの機器は広く利用されています。

日本の眼科医療機器市場の動向:

日本の眼科医療機器市場は、国内の医療業界において重要なセクターであり、革新的な開発と需要の高まりにより、一貫した成長を遂げています。その原動力の一つとなっているのが、眼内レンズ(IOL)や診断機器などの眼科用機器に対する需要の高まりです。さらに、革新的な進歩が市場の形成に重要な役割を果たしています。デジタル化の進展に伴い、遠隔眼科医療が注目すべきトレンドとして登場しており、患者は遠隔で専門医の診察を受けることができます。これは、対面での診察が難しい場合に特に有益です。さらに、診断機器におけるAIや機械学習の統合が進むことで、目の異常を早期に発見する精度や予測分析能力が向上しており、これもまた大きな成長要因となっています。 もう一つの推進要因は、医療分野の研究開発に対する政府の支援的な姿勢です。 政府の好ましい規制政策やインセンティブは、現地メーカーが研究開発活動に多額の投資を行うことを後押しし、その結果、市場に最先端の眼科用機器が導入されることにつながっています。さらに、目の健康や定期検診に対する一般の人々の意識が高まり、高度な治療オプションが利用可能になったことで、日本における眼科用機器市場の成長はさらに加速しています。これに加えて、技術進歩、人口動態の変化、政府支援の相乗効果により、今後数年間で地域市場が活性化すると予測されています。

日本眼科用機器市場のセグメンテーション:

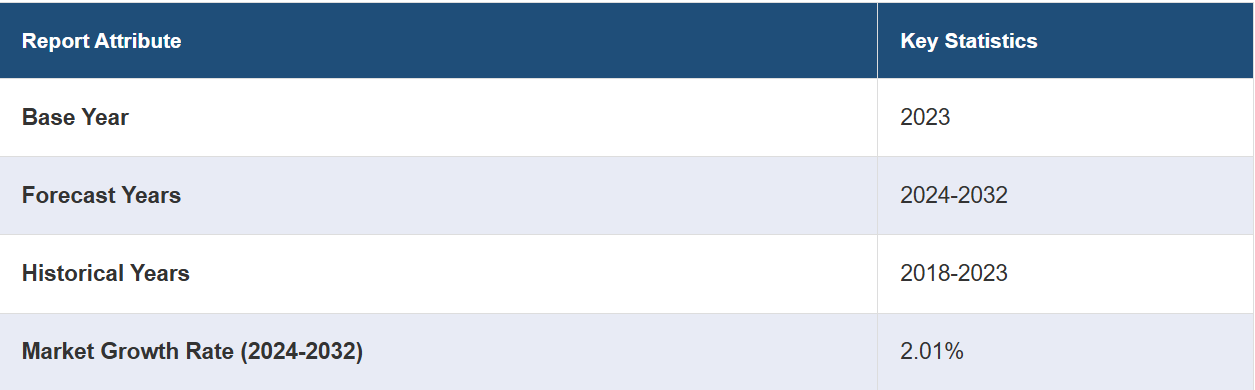

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの国レベルでの予測を提供しています。当社のレポートでは、製品、用途、エンドユーザーに基づいて市場を分類しています。

製品別洞察:

眼科手術用機器

屈折異常手術用機器

緑内障手術用機器

白内障手術用機器

網膜硝子体手術用機器

眼科診断用機器

屈折検査

角膜トポグラフィシステム

網膜超音波システム

眼底カメラ

検眼鏡

光干渉断層計

視野計

細隙灯

眼圧計

眼科用視力ケア機器

コンタクトレンズ

メガネレンズ

本レポートでは、製品別に市場を詳細に分類・分析しています。これには、眼科手術用機器(屈折異常手術用機器、緑内障手術用機器、白内障手術用機器、網膜硝子体手術用機器)、眼科診断用機器(屈折計、角膜トポグラフィシステム、網膜超音波システム、眼底カメラ、検眼鏡、光干渉断層計、視野計、スリットランプ、眼圧計)、眼科視力ケア用機器(コンタクトレンズおよびメガネレンズ)が含まれます。

用途別分析:

白内障

硝子体網膜疾患

緑内障

屈折異常

用途に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、白内障、硝子体網膜疾患、緑内障、屈折異常が含まれます。

エンドユーザー別市場分析:

病院

眼科クリニック

その他

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析も提供しています。これには、病院、眼科クリニック、その他が含まれます。

競合状況:

市場調査レポートでは、競合状況に関する包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートに記載されています。また、すべての主要企業の詳しいプロフィールも提供されています。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の眼科用機器市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本の眼科用機器市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年)

5.2 市場予測(2024年~2032年)

6 日本の眼科用機器市場 – 製品別内訳

6.1 眼科手術用機器

6.1.1 概要

6.1.2 市場動向(2018年~2023年)

6.1.3 市場区分

6.1.3.1 屈折異常手術用機器

6.1.3.2 緑内障手術用機器

6.1.3.3 白内障手術用機器

6.1.3.4 網膜硝子体手術用機器

6.1.4 市場予測(2024年~2032年

6.2 眼科用診断機器

6.2.1 概要

6.2.2 市場の歴史的および現在の動向(2018年~2023年)

6.2.3 市場区分

6.2.3.1 屈折計

6.2.3.2 角膜トポグラフィシステム

6.2.3.3 網膜超音波システム

6.2.3.4 眼底カメラ

6.2.3.5 検眼鏡

6.2.3.6 光干渉断層計

6.2.3.7 視野計

6.2.3.8 スリットランプ

6.2.3.9 眼圧計

6.2.4 市場予測(2024年~2032年

6.3 眼科用視力ケア機器

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2018年~2023年

6.3.3 市場区分

6.3.3.1 コンタクトレンズ

6.3.3.2 メガネレンズ

6.3.4 市場予測(2024年~2032年)

7 日本の眼科用機器市場 – 用途別内訳

7.1 白内障

7.1.1 概要

7.1.2 市場の推移と見通し(2018年~2023年

7.1.3 市場予測(2024年~2032年)

7.2 網膜硝子体疾患

7.2.1 概要

7.2.2 市場の推移と見通し(2018年~2023年

7.2.3 市場予測(2024年~2032年)

7.3 緑内障

7.3.1 概要

7.3.2 市場の歴史と現在の動向(2018年~2023年)

7.3.3 市場予測(2024年~2032年)

7.4 屈折異常

7.4.1 概要

7.4.2 過去の市場動向および現在の市場動向(2018年~2023年)

7.4.3 市場予測(2024年~2032年)

8 日本の眼科用機器市場 – エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.1.3 市場予測(2024~2032年)

8.2 眼科クリニック

8.2.1 概要

8.2.2 市場の推移と現状(2018~2023年)

8.2.3 市場予測(2024~2032年)

8.3 その他

8.3.1 歴史的および現在の市場動向(2018年~2023年)

8.3.2 市場予測(2024年~2032年)

9 日本の眼科用機器市場 – 地域別内訳

9.1 関東地域

9.1.1 概要

9.1.2 歴史的および現在の市場動向(2018年~2023年)

9.1.3 製品別市場内訳

9.1.4 用途別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測(2024~2032年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 歴史的および現在の市場動向(2018年~2023年)

9.2.3 製品別市場規模推移

9.2.4 用途別市場規模推移

9.2.5 エンドユーザー別市場規模推移

9.2.6 主要企業

9.2.7 市場予測(2024年~2032年)

9.3 中央・中部地域

9.3.1 概要

9.3.2 歴史的および現在の市場動向(2018年~2023年)

9.3.3 製品別市場規模推移

9.3.4 用途別市場規模推移

9.3.5 エンドユーザー別市場規模推移

9.3.6 主要企業

9.3.7 市場予測(2024年~2032年)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 市場の歴史と現在の動向(2018年~2023年)

9.4.3 製品別市場規模推移

9.4.4 用途別市場規模推移

9.4.5 エンドユーザー別市場規模推移

9.4.6 主要企業

9.4.7 市場予測(2024年~2032年)

9.5 東北地域

9.5.1 概要

9.5.2 歴史的および現在の市場動向(2018年~2023年)

9.5.3 製品別市場内訳

9.5.4 用途別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測(2024年~2032年)

9.6 中国地方

9.6.1 概要

9.6.2 市場動向(2018年~2023年)

9.6.3 製品別市場規模推移

9.6.4 用途別市場規模推移

9.6.5 エンドユーザー別市場規模推移

9.6.6 主要企業

9.6.7 市場予測(2024年~2032年)

9.7 北海道地域

9.7.1 概要

9.7.2 市場規模推移(2018年~2023年)

9.7.3 製品別市場規模推移

9.7.4 用途別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測(2024年~2032年)

9.8 四国地域

9.8.1 概要

9.8.2 市場の歴史と現在の動向(2018年~2023年)

9.8.3 製品別市場内訳

9.8.4 用途別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測(2024年~2032年)

10 日本の眼科用機器市場 – 競合状況

10.1 概要

10.2 市場構造

10.3 市場参加者のポジショニング

10.4 主な成功戦略

10.5 競争力ダッシュボード

10.6 企業評価クアドラント

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 会社C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

これはサンプルの目次であるため、社名は記載されていません。最終報告書には全リストが記載されます。

12 日本の眼科用機器市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 売り手の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録