❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

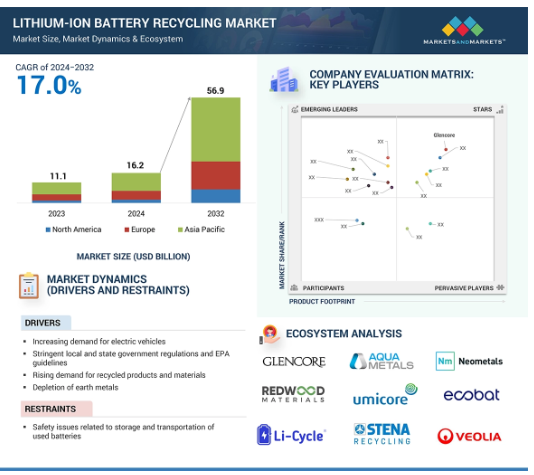

世界のリチウムイオン電池リサイクル市場は、2024年に162億米ドルと評価され、2024年から2029年にかけて年率17.0%で成長し、2032年には569億米ドルに達すると予測されています。リチウムイオン電池は、家電、産業、海洋、電力など、さまざまな供給源から調達されます。その後、ニッケルやコバルトなどの貴重な金属を回収するためにリサイクルされます。これらの電池は、電池メーカーによって再利用され、電池のサプライ・チェーン全体が強化されます。さまざまなリサイクル・プロセスを通じてリチウムイオン電池から金属を抽出することで、原材料の採掘への依存を減らすことができます。金属の利用可能性の増加は、リチウムイオン電池の全体的な価格低下にも貢献します。EVと再生可能エネルギー貯蔵システムの生産増加により、使用済みバッテリーが大量に発生するため、市場が活性化します。リサイクルにおける技術の進歩は、プロセスをより効率的で費用対効果の高いものにしているため、直接回収のような他の方法と比べて経済性がさらに向上しています。持続可能性に関する意識の高まりは、リチウムイオン電池リサイクル市場の主要な推進要因の1つです。

リチウムイオン電池リサイクル市場における魅力的な機会

アジア太平洋地域:

アジア太平洋地域の市場成長は、電気自動車(EV)の台数の増加、持続可能なエネルギーソリューションを推進する政府の支持政策、様々な用途におけるエネルギー貯蔵の需要の高まりに起因しています。

電気自動車需要の増加、厳しい地方・州政府の規制とEPAガイドラインが市場の成長を促進

価格低下によるリチウムイオン電池採用の増加は、市場プレーヤーに有利な機会を提供する見込み。

リチウムイオン電池のリサイクル市場は、2032年までに569億ドル規模になると予測され、予測期間中のCAGRは17.0%で成長する見込み。

リサイクル費用の高さが市場成長の課題に

リチウムイオン電池リサイクルの世界市場ダイナミクス

原動力:電気自動車需要の増加

電気自動車(EV)の普及と政府の厳しい規制により、リチウムイオン電池のリサイクル市場は成長が見込まれます。自動車産業は、持続可能でクリーンな燃料の使用へとシフトしています。輸送システムにおける石油への依存度は高く、約70%が自動車に使用されています。この依存度の高さは、環境保護論者や経済学者の間で懸念が高まっています。環境意識の高まりが電気自動車の普及につながっています。EVの普及は、無停電電源供給に不可欠なリチウムイオン電池の採用増加につながり、これがリチウムイオン電池リサイクル市場を押し上げるでしょう。

制約: 使用済み電池の保管と輸送に関する安全性の問題

使用済みバッテリーは残留電荷を保持しているため、予期せぬ放電の可能性があり、人身事故や物的損害につながる可能性があります。適切にラベル付けされていない限り、すべてのバッテリーは充電されているものとして扱い、注意して保管する必要があります。車載用など大型のリチウム系バッテリーは、現地のバッテリーメーカーが不適切なラベルを貼っていると、鉛蓄電池と間違われることがあります。正しく分別されないと危険なため、保管前に使用済み鉛蓄電池と分別する必要があります。このような問題があるため、州または国が使用済みバッテリーの保管と輸送を規制しています。

可能性:価格低下によるリチウムイオン電池の採用増加

BloombergNEFの最近の業界調査によると、リチウムイオン電池パックの平均コストは、以前は1kWhあたり181米ドルであったのに対し、2020年には137米ドルにまで低下しています。過去10年間のバッテリー技術の発展により、バッテリーパックの価格は2010年以降88%低下しています。BloombergNEFは、バッテリーパックの価格は2030年までに58米ドル/kWh、2035年までに44米ドル/kWhまで低下すると予測しています。テスラ・モーターズ社(米国)は、ギガファクトリー1(Gigafactory-1)の設立などの開発を進めており、2018年には2013年比でリチウムイオン電池の生産量を増やす予定です。これにより、リチウムイオン電池の価格が下がることが期待されています。

課題:高いリサイクルコスト

リチウムイオン電池のリサイクル市場は、主に自動車分野と非自動車分野の両方におけるリチウムイオン電池の使用量の増加によって促進されている成長市場です。しかし、この市場の成長は、リチウムイオン電池の高いリサイクルコストがもたらす課題によって妨げられる可能性があります。Centre for Energy Economics (CEE)によると、リチウムの回収率は、すべての用途から世界全体でわずか1~3%。リチウムイオンバッテリーからのリチウム抽出技術は、Toxco(米国)やUmicore(ベルギー)などの企業によって開発されています。しかし、リサイクルのコストが高いこと、使用済み電池を回収する適切な貯蔵システムがないこと、リサイクル技術がないことなどが、市場関係者にとっての課題となっています。

世界のリチウムイオン電池リサイクル市場のエコシステム分析

リチウムイオンバッテリーリサイクル市場の有力企業には、老舗で財務的に安定したリサイクル企業が含まれます。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。この市場で著名な企業には、Umicore(ベルギー)、Cirba Solutions(米国)、Glencore(スイス)、Contemporary Amperex Technology Co. (Ltd.(中国)、RecycLiCo Battery Materials Inc.)

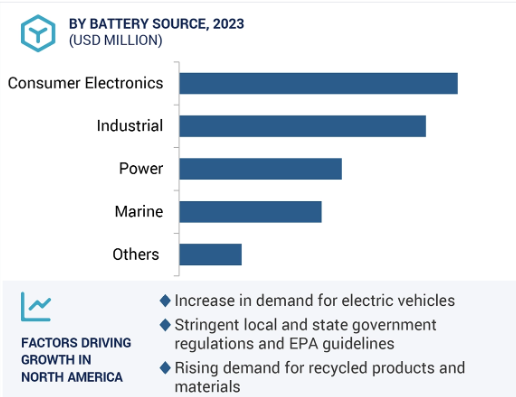

「予測期間中、供給元別では家電セグメントが最も高いCAGRを占めると推定」

リチウムイオン電池を使用するスマートフォンやノートパソコン、タブレット端末などの民生用電子機器のニーズが世界中で高まっています。民生用電子機器の需要が増加するにつれて、大量の使用済みリチウムイオン電池が寿命を迎え、すぐに使い物にならなくなってしまいます。生産者と消費者の双方が、これらの電池を誤って廃棄することがいかに環境に悪影響を及ぼすかを認識しつつある今、廃棄物の増加は電池をリサイクルする機会を提供します。さらに、これらの電池にはコバルトやリチウムのような重要な金属が含まれているため、この市場への投資の可能性が高まり、また家電部門がリサイクルされるリチウムイオン電池の主要な供給源となっています。

「電池化学別では、リチウムニッケル・コバルト・アルミニウム酸化物(NCA)が予測期間中に最も高いCAGRを占めると推定されます。

リチウムイオン電池リサイクル市場のCAGRは、主に電気自動車(EV)やエネルギー貯蔵システムなどの性能が要求される用途で使用量が増加していることから、間違いなくリチウムニッケル・コバルト・アルミニウム酸化物(NCA)が最も高くなるでしょう。NCA電池はエネルギー密度が高いため、供給期間が長く、長寿命で効率的な電池を求める人が増えるにつれて人気が高まります。加えて、持続可能性と循環型経済をより重視することで、リサイクルを通じてNCA電池から貴重な材料を回収できる技術への投資が促されています。これらの金属には、ニッケル、コバルト、リチウムが含まれ、これらの金属は必須金属であると同時に、これらの電池が使用済み段階になったときに、これらの品目の廃棄制限から生じる環境上の懸念を軽減するのに役立ちます。その結果、NCAは、規制圧力の高まりとグリーンコンシューマリズムへの移行により、リチウムイオン電池リサイクル市場の成長に拍車をかける可能性があります。

北米地域がリチウムイオンバッテリーリサイクル市場の最大シェアを占めています。

北米は、電気自動車の受容率の上昇とリサイクルに関わる技術の向上により、今後数年間で最も高い複合年間成長率(CAGR)を予測し、リチウムイオンバッテリーリサイクル市場のこのセグメントを支配する態勢を整えているようです。こうした背景には、リチウムイオン電池を搭載した家電製品の生産が急増しており、特に大量のリチウムイオン電池の廃棄が大きな問題となっています。このため、持続可能な開発と循環型経済がこの分野で強く受け入れられていることから、リサイクル施設と技術への投資が推進されています。

リチウムイオン電池リサイクル市場の最近の動向

2024年2月、Cirba SolutionsとEcoProは、リチウムイオン電池のリサイクルを改善するためのMoUを締結しました。この提携は、電池材料の需要増加と米国におけるクリーンエネルギー生産への注目から極めて重要です。2022年4月、ユミコアはオートモーティブ・セルズ・カンパニー(ACC)とバッテリーリサイクルサービスに関する長期戦略的供給契約を締結しました。ユミコアのリサイクル工程終了後、回収された金属はフランスのネルサックにあるACCのパイロット工場にバッテリーグレードの品質で納入され、新しいリチウムイオン電池の製造に再循環させることができます。

2021年8月、グレンコアは英国における電気自動車用バッテリー技術と生産のパイオニアであるBritishvolt社と長期的な戦略的パートナーシップを締結しました。このパートナーシップを通じて、グレンコアはブリティッシュボルトにコバルトを供給。この提携により、グレンコアは製品ポートフォリオを通じてリチウムイオン電池リサイクル市場での地位を強化しました。

主要市場プレーヤー

リチウムイオン電池リサイクル市場の主要プレーヤーは以下の通り

Umicore (Belgium)

Glencore (Switzerland)

Cirba Solutions (US)

Contemporary Amperex Technology Co., Ltd. (China)

RecycLiCo Battery Materials Inc. (Canada)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 電気自動車需要の増加

– 厳しい地方・州政府の規制とEPAガイドライン

– リサイクル製品・材料への需要の高まり

– アースメタルの枯渇

制約事項

– 使用済みバッテリーの保管と輸送に関する安全性の問題

可能性

– 電池リサイクルを奨励する補助金

– 価格低下によるリチウムイオン電池の採用増加

課題

– リサイクル費用の高騰と先進技術の不足

業界動向

45

6.1 供給/バリューチェーン分析

エコシステム/市場マップ

6.2 ポーターの5つの力分析

供給者の交渉力

買い手の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

6.3 価格分析

平均販売価格動向(地域別

平均販売価格動向:金属別

6.4 関税と規制の状況

規制機関、政府機関、その他の組織

6.5 2024-2025年の主要会議とイベント

6.6 主要ステークホルダーと購買基準

購買プロセスにおける主要関係者

購買基準

6.7 特許分析

方法論

リチウムイオン電池リサイクルに関する主要特許

6.8 技術分析

主要技術

– リチウムイオン電池のリサイクル

– 乾式冶金

– 湿式冶金

– 熱分解

– 機械的リサイクル

隣接技術

– 鉛蓄電池リサイクル

6.9 貿易分析

輸入シナリオ

輸出シナリオ

6.10 ケーススタディ分析

レッドウッド・マテリアル 持続可能なバッテリー・リサイクル・モデルの開拓

6.11 顧客ビジネスに影響を与える傾向/混乱

6.12 投資と資金調達のシナリオ

6.13 リチウムイオン電池リサイクル市場におけるジェネレーティブAIの影響

はじめに

概要

– 予測分析の強化

– リサイクルプロセスの最適化

– 廃棄物の選別と分類

リチウムイオン電池のリサイクル市場、発生源別

68

7.1 導入

7.2 自動車

電気自動車への高い需要が市場を牽引

7.3 非自動車

民生用電子機器分野での電池リサイクルの急務が市場を牽引

産業用

電力

船舶

家電

その他

リチウムイオン電池リサイクル市場:リサイクル工程別

74

8.1 導入

8.2 湿式冶金

8.3 乾式冶金

8.4 物理的/機械的

リチウムイオン電池リサイクル市場、電池部品別

79

9.1 導入

9.2 活物質

正極/正

正極/負極

9.3 非活性材料

電解質

セパレーター材料

その他の材料

リチウムイオン電池リサイクル市場 – 電池化学別

81

10.1 はじめに

10.2 リチウム・ニッケル・マンガン・コバルト

e-bikeと電動パワートレインの需要増加が市場を牽引

10.3 リン酸鉄リチウム

優れた電気化学性能と低抵抗が需要を押し上げる

10.4 マンガン酸リチウム

電動工具やハイブリッド車への幅広い応用が市場を牽引

10.5 酸化チタン酸リチウム

電動パワートレインでの使用の増加が市場を押し上げる

10.6 酸化ニッケルコバルトアルミニウムリチウム

高容量・高エネルギー密度が需要を押し上げる

リチウムイオン電池リサイクル市場、地域別

92

11.1 はじめに

11.2 北米

米国

– 持続可能な資源管理が市場を牽引

カナダ

– EVと家電の需要拡大が市場を牽引

メキシコ

– 主要企業による電気自動車開発への投資が市場を後押し

11.3 アジア太平洋

中国

– 電気自動車販売の増加が市場を牽引

日本

– 電池リサイクルに関する政府の取り組みが市場を後押し

韓国

– 自動車セクターの大幅成長が電池需要を押し上げる

11.4 欧州

フランス

– 電池リサイクルの技術進歩が市場を押し上げる

ドイツ

– EVとバッテリー駆動機械へのシフトの高まりが市場を牽引

オランダ

– EV産業の成長が市場を後押し

イギリス

– 電気自動車販売の急増が市場を牽引

ノルウェー

– 内燃エンジン車から先進EVへの置き換えが市場を牽引

競争環境

112

12.1 導入

12.2 主要プレーヤーの戦略/勝利への権利

主要市場プレーヤーが採用した戦略の概要(2020~2024年)

12.3 収益分析

12.4 市場シェア分析

12.5 ブランド/製品比較分析

12.6 企業評価マトリックス:主要プレイヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

12.7 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応型企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

12.8 評価と財務指標

12.9 競争シナリオとトレンド

製品発表

販売

拡大

企業プロフィール

131

13.1 主要プレーヤー