❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

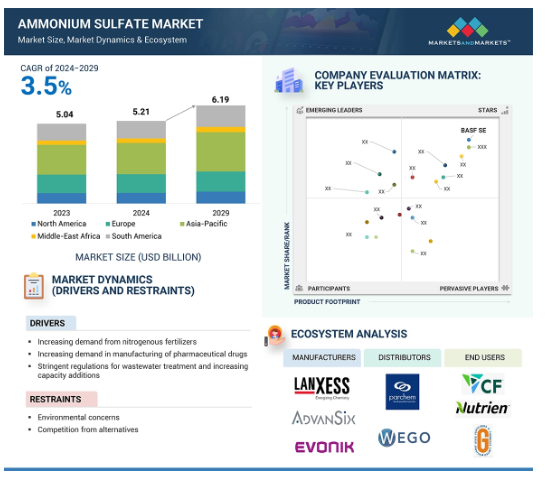

硫酸アンモニウムの世界市場規模は2024年に52.1億米ドル、2029年には61.9億米ドルに達し、2024年から2029年まで年率3.5%で成長すると予測されています。この成長は、世界的な人口増加に伴う農業製品の需要増加による農業活動の活発化に伴う窒素肥料需要の増加によるものと予測されます。その他の主な促進要因としては、医薬品の生産、硫酸アンモニウムが医薬品の製造工程や廃水の浄化に使用される廃水処理などがあります。

硫酸アンモニウム市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、人口の増加、農産物の増加、硫酸アンモニウムの輸出、政府援助によるものです。

人口増加による需要増に伴う農業活動の活発化。製薬会社による医薬品製造や廃水処理のさらなる需要拡大。

二酸化炭素排出量を削減するため、資源やバイオ原料の利用を最小限に抑えた最適な生産プロセスへの移行、および市場プレーヤーに有利な機会を提供する技術革新。

アジア太平洋地域の硫酸アンモニウム市場は、2029年までに24億8,000万米ドルの規模になると予想されています。

サプライチェーンの混乱と原料価格の変動に関連する問題が、この市場の成長に対する課題となっています。

硫酸アンモニウムの世界市場ダイナミクス

促進要因 窒素肥料からの需要増加

肥料分野での需要増加が硫酸アンモニウムの世界市場成長予測の主な理由です。硫酸アンモニウムは窒素ベースの肥料であり、農業生産高を増加させるために必要な栄養素を供給するのに非常に効果的です。

この需要の主な原因は、人口増加による世界的な農産物需要の拡大です。農業に大きく依存する食料の消費量は、人口とともに増加します。農業を中心とした経済の急速な拡大により、世界の食糧需要の増加に対応した農業を維持するためには、効果的な肥料がますます重要になってきています。このため、現代の農法にとって重要な役割を果たしています。硫酸アンモニウムはアルカリ土壌で使用され、農業に適した酸性レベルのバランスをとるのに役立ちます。そのため、硫酸アンモニウムは肥料としての需要を引きつけ、牽引することが期待されています。2050年までに窒素肥料の使用量は4、5倍に増加し、需要の66%以上が新興国での使用によるものと予測されています。下のグラフは、2003年から2022年の間に世界中でどれだけの肥料が消費されたかを示しています。

抑制要因 代替品との競争

硫酸アンモニウムは代替品に取って代わられる危険性があります。市場には、尿素や硝酸アンモニウムなど、硫酸アンモニウムのさまざまな代替品があります。例えば、世界的に最も広く使用されている窒素肥料の一つである尿素は、硫酸アンモニウムに比べて窒素含有量が高く、単位当たりの窒素含有量という点では費用対効果が高くなっています。また、安価であるため、農家に好まれます。さらに、尿素が有機化合物であるのに対し、硫安は無機化合物です。また、尿素は有機化合物であるのに対し、硫酸アンモニウムは溶解性が高いため、硫酸アンモニウム市場の成長を妨げる可能性があります。

機会 生産プロセスの最適化

硫酸アンモニウム市場は、生産工程を合理化し、エネルギーと原料の原油部門への依存を軽減することで、大きな予測を提供します。重要な戦略の1つは、バイオベースの原料や再生可能エネルギー源に切り替えることで、二酸化炭素排出量を削減し、環境と経済にプラスの効果をもたらします。硫酸アンモニウムを肥料として大量に使用する農業など、さまざまな産業で持続可能なソリューションへの要求が高まっていることが、この転換を後押ししています。

フィブラントのような企業は、生産性を向上させ、経費を最小限に抑えるために、持続可能な技術の導入を主導しています。フィブラントのHPOとHPOplusの技術は、硫酸アンモニウムとカプロラクタムの製造において、環境への影響をより少なくすることを可能にします。温室効果ガスの排出削減、エネルギー使用の効率化、より持続可能なサプライチェーンは、これらの進歩により可能になりました。このような技術は、他の企業にも環境に優しい慣行への転換を促し、ビジネスの成長と同時に環境全体の持続可能性にも貢献しています。

課題:サプライチェーンの混乱

サプライチェーンの混乱は硫酸アンモニウム事業に大きな影響を与えます。特に、すべての国が直面する地政学的状況の影響を受ける特定の貿易ルートの閉鎖により、硫酸アンモニウムの供給が不足する可能性があります。これは製品の価格上昇を引き起こし、製品の需要にも影響を与えます。また、硫酸アンモニウムの生産が遅れ、農繁期に農家に肥料を供給できなくなる可能性もあります。これは収穫量に影響を与える可能性があります。また、硫安は液体と固体の両方で輸送されることにも注意が必要です。固体の場合は流出のリスクがないため輸送しやすいのですが、液体の硫酸アンモニウムを供給するとなると、液漏れや酸性反応のリスクがあり、製品の損失がさらに大きくなるため、一定のリスクがあります。また、輸送中に自然災害が発生した場合も、市場に大きな影響を与えます。したがって、サプライチェーンはこの市場に大きな影響を与えます。

硫酸アンモニウムの世界市場エコシステム分析

硫酸アンモニウムのエコシステムには、原料サプライヤー、メーカー、流通業者、エンドユーザーが含まれます。原料はアンモニア、硫酸、カプロラクタムなど。硫安は、加工によって製品を製造する硫安メーカーによって入手されます。さらに、最終消費者に直接販売されるか、販売業者に販売され、顧客に販売されます。

種類別では、固形硫酸アンモニウムが予測期間の市場シェアを独占

予測期間を通じて、固体タイプの硫酸アンモニウムが最大の市場シェアを占め、市場を支配すると予想されます。その理由は、固形で使いやすく輸送が容易なためです。エンドユーザーが硫酸アンモニウムの固体タイプを好むのは、適量を使用するのに便利であり、必要に応じて水に溶かすこともできるため、液体タイプの製品を購入する必要がないからです。固体では、硫酸アンモニウムは白色またはオフホワイトの結晶状です。それはまた粒状の形態で利用できます。主に土壌の肥料として使用されます。硫酸アンモニウムの固体形態は、アンモニアと硫酸の反応から生成され、その後、結晶に変換され、乾燥されます。輸送の際、袋詰めされているため持ち運びが容易ですが、液状のものは液漏れの危険性があり、また酸性反応を起こす可能性もあります。そのため、固形で使用されることが広く好まれ、市場シェアで優位を占めています。

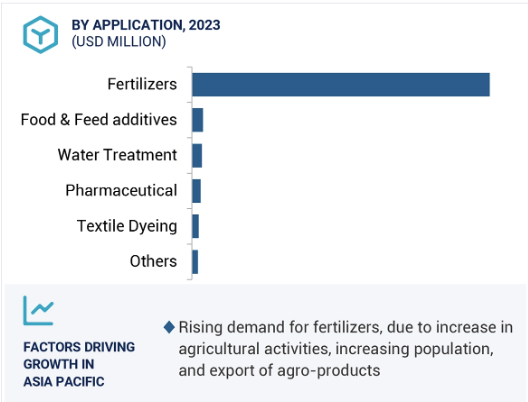

予測期間中、肥料用途が最も高いCAGRで成長

予測期間中、硫酸アンモニウムの肥料への利用が最も高く、CAGRも最も高く成長すると予測されています。硫酸アンモニウムは、土壌に使用される窒素肥料の主要な種類です。硫酸アンモニウムを土壌に施用することで、土壌のpHレベルを下げ、作物の生育に不可欠な酸性にするのに役立ちます。また、作物の効率的な収穫に必要な窒素と硫黄を放出します。窒素は約21%、硫黄は約24%含まれています。硫酸アンモニウムに含まれる窒素は葉の茂った緑色の成長を促進し、硫黄はタンパク質の合成、酵素機能、植物全体の健康に役立ちます。

硫酸アンモニウムは土壌中で急速に誘導されることが知られており、潜在的な利用を可能にし、それによって良い生産物を与えます。硫安は、主にpHの高いアルカリ土壌で使用されます。硫安は水溶性であるため、土壌に直接添加したり、灌漑システムで使用したりすることができます。したがって、硫酸アンモニウムは、土壌の質を改善し、作物の収量を増やし、長期的な農業生産の向上を目指す農家にとって、一般的な肥料の選択肢です。

硫酸アンモニウム市場で最大のシェアを占めるアジア太平洋地域

アジア太平洋地域は、農業活動での使用により市場を支配しています。この地域には、世界有数の農産物生産国があります。そのため、肥料中の硫酸アンモニウムの需要が増加しています。農家は農業プロセスに対する意識が高まっており、全体的な生産量の向上を望んでいます。彼らは、作物、野菜、果物の収量に役立つ製品の使用を心待ちにしています。特定の国では、農業セクターを最適化するための新技術も利用されています。さらに、この地域は人口が多いため、食糧需要は常に高まっています。さらに、政府も補助金を提供したり、農家向けの制度や政策を導入したりして、農業部門の成長を奨励しています。さらに、この地域の農産物の多くは輸出されており、世界的な人口増加により、農産物の需要は常に増加しています。硫酸アンモニウムは、繊維産業における染色や、鉱業におけるレアアースの抽出にも使用されています。硫酸アンモニウムのこれらすべての用途が、この地域における硫酸アンモニウムの成長を牽引しています。

硫酸アンモニウム市場の最近の動向

2020年8月、BASF SEはHaldor Topsoe A/Sと提携し、アンモニアメーカーに生産プラントの新たな最適化の可能性を提供します。Haldor Topsoe A/Sは、アンモニアメーカー向けのコネクテッドサービスソリューションであるClearView AmmoniaにBASF SEのOASE connectシミュレーションツールを採用し、アンモニア生産効率の監視・改善能力の強化が期待されています。

2022年7月、Evonik Industries AGは、北米で肥料と工業化学品を販売するInteroceanic Corporationと契約を締結しました。同社には、エボニック インダストリーズAGの液体硫酸アンモニウムであるblueSulfateが供給されました。これにより、同社はアメリカ市場に対応できるようになりました。

2023年4月、ランクセスはロイヤルDSMからエンジニアリング材料事業を引き継ぎ、同社の高機能材料事業部門をアドベントインターナショナルと統合し、40:60の比率で合弁会社を設立しました。これにより、新会社エンヴァリオールが設立されました。

2021年1月、アドバンシックスは、工業サービス会社のコモンウェルス・インダストリアル・サービス社から硫酸アンモニウムの包装、倉庫保管、物流サービスを買収。これにより、同社は硫酸アンモニウム事業を強化。

主要市場プレーヤー

硫酸アンモニウム市場の主要プレーヤーは以下の通り

BASF SE (Germany)

Evonik Industries AG (Germany)

Lanxess Group (Germany)

AdvanSix (US)

Sumitomo Chemical Co., Ltd. (Japan)

OCI (Netherlands)

Domo Chemicals (Belgium)

Fibrant (Netherlands)

Nutrien (Canada)

Martin Midstream Partners L.P. (US)

Fertiberia (Spain)

Gujarat State Fertilizers and Chemicals Limited (India)

OSTCHEM (Ukraine)

SINOPEC CORP. (China)

Jost Chemical Co. (US)

KANTO CHEMICALS CO., INC. (Japan)

Kishida Chemical Co., Ltd. (Japan)

Powder Pack Chem (India)

DUBI chem Marine International (UAE)

American Plant Food Corporation (US)

Greenway Biotech Inc. (US)

The Dallas Group of America. (US)

GAC Chemical Corporation (US)

Ravensdown (New Zealand)

Vinipul Inorganics Pvt. Ltd. (India)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 窒素肥料からの硫酸アンモニウム需要の増加

– 医薬品製造における需要の増加

– 廃水処理に関する厳しい規制と能力増強の増加

阻害要因

– 環境問題への懸念

– 代替品との競合

可能性

– 生産プロセスの最適化

– 肥料生産における技術の進歩

課題

– サプライチェーンの混乱

– 原料価格の変動

5.3 顧客ビジネスに影響を与える傾向と混乱

5.4 価格分析

5.5 バリューチェーン分析

5.6 市場マップ

5.7 技術分析

主要技術

補完技術

隣接技術

5.8 遺伝子AI/AIが硫酸アンモニウム市場に与える影響

5.9 特許分析

序論

方法論

硫酸アンモニウムに関する特許分析

5.10 貿易分析

輸出シナリオ(HSコード310221)

輸入シナリオ(HSコード310221)

輸出シナリオ(HSコード310229)

輸入シナリオ(HSコード310229)

5.11 主要会議とイベント(2024~2025年

5.12 関税と規制の状況

平均関税率

規制機関、政府機関、その他の組織

規制

– IS:826-1980(肥料用硫酸アンモニウムのインド標準仕様書)

– IS:12478-1988(技術グレードの硫酸アンモニウムのインド標準規格)

– 化学物質の登録、評価、認可および制限に関する規則(EC)No 1907/2006 (REACH)

– BS EN 12123:2022

– OSHA基準

5.13 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.14 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.15 ケーススタディ分析

ケーススタディ1:ソルトワーク・テクノロジーは産業関係者に廃水処理ソリューションを提供

ケーススタディ 2: 代替硫黄肥料によるアンモニア排出量の削減

ケーススタディ3:産業廃水処理と硫酸アンモニウム回収

5.16 投資と資金調達のシナリオ

5.17 マクロ経済指標

はじめに

GDPの動向と予測

硫酸アンモニウム市場、種類別

84

6.1 導入

6.2 固体

肥料需要の増加が市場を牽引

6.3 液体

硫酸アンモニウムの殺菌作用が需要を押し上げ

硫酸アンモニウム市場、用途別

89

7.1 導入

7.2 肥料

農業活動の活発化が肥料需要を押し上げ、市場を牽引

7.3 医薬品

ワクチンと医薬品製造への用途拡大が市場を牽引

7.4 食品・飼料添加物

食品・飼料の品質向上のための用途拡大が市場を牽引

7.5 水処理

浄水特性が需要を促進

7.6 繊維染色

他の染色酸の代替品としての採用が需要を後押し

7.7 その他の用途

硫酸アンモニウム市場、地域別

98

8.1 はじめに

8.2 北米

米国

– 農業技術の進歩と政府プログラムが農業を活性化し、市場を牽引

カナダ

– 畜産部門への投資の増加とキャノーラ作物の生産が市場を牽引

メキシコ

– 農産物の輸出増が需要を喚起

8.3 アジア太平洋

中国

– 硫酸アンモニウムの輸出増加が市場を牽引

インド

– 政府スキームに支えられた農産物輸出の増加が市場を牽引

日本

– 農業活動を強化するためのAI対応ロボットとドローンの利用増加が需要を促進

ベトナム

– 繊維・衣料品輸出の増加が需要を促進

インドネシア

– レアアースの抽出と鉱物焙煎のための鉱業での使用増加により市場成長加速

その他のアジア太平洋地域

8.4 ヨーロッパ

ドイツ

– 製薬業界における成長戦略の採用、およびタンパク質の沈殿とワクチン生産を促進す るための政府の奨励策が需要を牽引

フランス

– 共通農業政策の実施による農業の活性化が需要を促進

イタリア

– 農業および農業食品事業からの需要増加が市場成長を後押し

イギリス

– 野菜と果物の需要増加が市場を牽引

オランダ

– 野菜・果物の輸出増加による農業の活況が市場を牽引

ロシア

– 穀物・油糧作物の輸出量増加が需要を牽引

ウクライナ

– 穀物輸送の新たな輸出海上ルートが市場を牽引する農業ビジネスの成長

その他のヨーロッパ

8.5 南米

ブラジル

– レアアース鉱物加工の増加が需要を促進

アルゼンチン

– 農産物輸出の増加と肥料使用の増加が需要を促進

その他の南米

8.6 中東・アフリカ

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

南アフリカ

– 農産物輸出の伸びとアグロエネルギー基金が需要を後押し

その他の中東・アフリカ

競争環境

153

9.1 概要

9.2 主要プレーヤーの戦略/勝利への権利

9.3 トッププレーヤーの収益分析

9.4 市場シェア分析

市場ランキング分析

9.5 企業評価と財務指標

9.6 ブランド/製品の比較

9.7 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 種類別フットプリント

– アプリケーション

– 地域別フットプリント

9.8 企業評価マトリクス:新興企業/中小企業、2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク(新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 新興企業/SMES の競争ベンチマーク

9.9 競争シナリオ

製品発売

販売

事業拡大

その他の開発

企業プロフィール

173

10.1 主要プレーヤー