❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

世界のシラン市場規模は、2024年の36.2億米ドルから2029年には52.0億米ドルに成長し、予測期間中の年平均成長率は7.5%と予測されています。

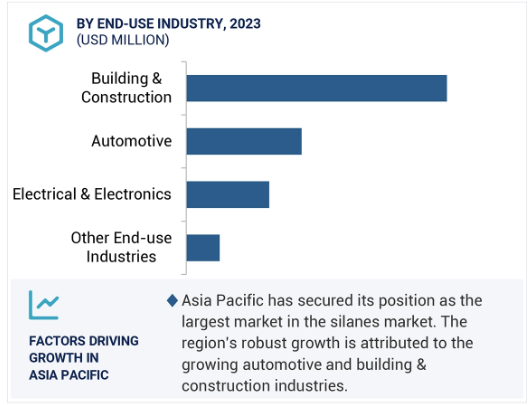

シラン市場は、建築・建設、電気・電子、自動車などの最終用途産業における複数の用途により成長しています。世界的な人口増加と急速な都市化に伴い、住宅、自動車、電気・電子製品に対する需要が増加しており、これがシランの需要を牽引しています。

シラン市場の魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、自動車産業と建設産業の成長に起因しています。接着剤・シーリング剤、塗料・コーティング剤、半導体、ファイバーガラスなどの用途も、アジア太平洋地域におけるシランの需要を牽引しています。

接着剤、シーリング剤、複合材料など、自動車製造のさまざまな場面で重要な用途があることから、シランの需要は増加すると予想されます。

半導体産業の成長により、半導体や電子機器の製造に不可欠なシランの需要が大幅に増加しています。

アジア太平洋地域のシラン市場は、2029年までに2億4,263万米ドル規模になり、予測期間中のCAGRは9.4%で成長すると予想されています。

シランの生産は揮発性有機化合物(VOC)の排出と関連しており、シラン市場にとって大きな課題となっています。

世界のシラン市場のダイナミクス

促進要因 自動車投資の急増

2023年、自動車セクターでは大規模な投資が行われ、自動車需要が顕著に増加し、タイヤ製造やその他の自動車部品の主要材料であるシランのニーズが高まりました。国際エネルギー機関(IEA)によると、2023年には世界で約1,400万台の電気自動車が販売され、前年比35%増となりました。特に中国、欧州、米国などの主要市場における電気自動車(EV)販売の急増が、自動車産業全体の成長を牽引しています。

自動車産業が拡大するにつれ、接着剤、シーリング材、複合材料など、自動車製造のさまざまな側面でシランが重要な用途に使用されることから、シランの需要は増加すると予想されます。

阻害要因 シラン製造時のVOC排出

シランの生産は揮発性有機化合物(VOC)の排出に関連しており、これがシラン市場にとって大きな課題となっています。VOCの排出は、シラン製造の様々な段階、特に溶剤の使用や化学反応を伴う工程で発生します。これらの排出物は大気汚染の原因となり、人の健康や環境に悪影響を及ぼします。米国の環境保護庁(EPA)などの規制機関は、VOC排出を監視・制限するためのガイドラインを制定しており、製造業者のコンプライアンスを複雑にしています。VOC排出を管理・削減する必要性から、規制機関からの監視の目が厳しくなり、追加の管理対策の実施が必要になることもあります。

機会: 製薬・化粧品業界における新たな用途

製薬業界と化粧品業界ではシランの用途が急増しており、シラン市場のメーカーにとって大きなチャンスとなっています。シラン技術の進歩により、効果的なカップリング剤や表面改質剤としての使用が可能になり、医薬製剤や化粧品の安定性や効能が向上しています。例えば、医薬品有効成分の生物学的利用能(バイオアベイラビリティ)を向上させるために、シランをドラッグデリバリーシステムに利用するケースが増えています。化粧品業界では、シランはヘアケアやスキンケア製剤などの製品の耐久性と性能を高めるために採用されています。

課題:高い製造コスト

シラン市場でメーカーが直面する主な課題の1つは、原材料価格の変動と技術進歩に必要な多額の投資による生産コストの高さです。シランの生産はシリコンや水素などの原材料に大きく依存しており、その価格は市場の需要やサプライチェーンの混乱によって変動します。さらに、メーカーは競争力を維持し、厳しい環境規制を遵守するために、先端技術に多額の投資を行っています。こうした投資は、さまざまな政府機関が定める規制基準を満たすために極めて重要です。

世界のシラン市場のエコシステム分析

種類別では、機能性シランが急成長セグメントを占める見込み

機能性シランは、その添加剤に起因するさまざまな特性により、多くの最終用途産業で有用であるため、シラン市場で最大のシェアを獲得しています。機能性シランは、ゴム・プラスチック、繊維処理、接着剤・シーリング剤、塗料・コーティング剤用途で使用されています。自動車や建築・建設などの最終用途産業の成長が市場を牽引すると予想されています。また、中国やインドでの自動車販売の増加、米国での需要回復も市場を牽引すると思われます。

用途別では、ゴム・プラスチック分野が急成長分野を占める見込み

燃費に関する厳しい規制の結果、グリーンタイヤに対する意識が高まり、環境に優しいコーティング剤が開発されたことで、ゴム・プラスチック用途がシラン市場で最大のシェアを占めると予測されます。また、発展途上国における自動車産業の急成長と、ワイヤ&ケーブルの使用の増加が、この分野のシラン需要を牽引しています。

最終用途分野別では、自動車分野が予測期間中に最大の市場シェアを占める見込み

シランカップリング剤は、自動車用コーティング剤、自動車のフロントガラスやルーフ、エアバッグ、自動車用電子コーティング剤、自動車用フォームアイソレーションなど、自動車産業における幅広い用途に使用されています。さらに、シランは最先端の高性能グリーンタイヤの製造にも使用されています。燃費効率、安全性、持続可能性への関心の高まりが、自動車産業におけるシランの需要を促進しています。タイヤの性能を向上させ、排出ガスを削減し、製造効率を高めるシランは、現代の自動車生産に不可欠な成分です。

地域別ではAPACが予測期間中に最も高い成長率を記録

シランではAPACが主要地域です。この急成長は、中国、インド、日本などの国々で自動車産業とインフラ整備が拡大していることに起因しています。これらの国々は、新しい都市、高速道路、鉄道、その他の公共事業の建設に多額の投資を行っているため、シランの需要は急速に増加しています。

シラン市場の最新動向

2024年4月、信越化学工業株式会社は、強力な摩擦・接着特性を持つ材料を提供するSetex Technologies, Inc.の買収を発表。

2024年5月、信越化学工業が中国・浙江省に新会社「信越有机硅(平湖)有限公司」を設立すると発表。

2024年5月、KCC株式会社が、高機能シリコーンと特殊ソリューションの世界的リーダーであるMomentive Performance Materials社の買収を発表。

2023年11月、エボニックはミシガン州ウェストンに新工場を建設し、2023年と2024年の総設備投資額を790万米ドルと予測し、拡張する計画を発表。

2023年8月、エボニックは合弁工場であるエボニック蘭興(日照)化工有限公司(中国)のゴムシラン生産能力を拡大。

2022年2月、信越化学工業株式会社がシリコーン事業への設備投資に6億1,200万米ドル(600億円)を投資すると発表。

主要市場プレーヤー

シラン市場の主要プレーヤー

Evonik Industries AG (Germany)

Shin-Etsu chemical Co., LTD. (Japan)

KCC Corporation (South Korea)

Dow (US)

Waker Chemie AG (Germany)

Gelest, Inc. (US)

W WD Silicon Co., LTD (China)

Nanjing Shuguang Chemical Group Co., Ltd. (China)

12.1 主要プレーヤー