❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

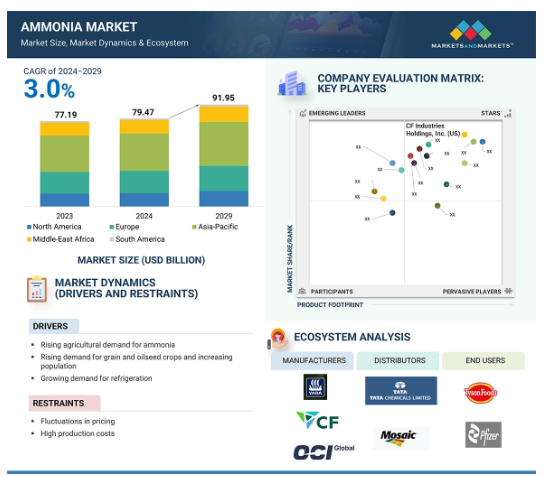

アンモニアの世界市場規模は2024年に794億7,000万米ドル、2029年には919億5,000万米ドルに達し、2024年から2029年にかけて年率3.0%で成長すると予測されています。国際エネルギー機関(IEA)によると、アンモニアの生産量は2050年までに40%近く増加し、経済成長と人口増加によって排出量が増加する可能性があります。一部の政府はカーボン・プライシングを導入し、アンモニア生産者は排出削減目標を設定しているため、アンモニア生産による世界の排出量は2030年までに3%増加し、その後徐々に減少すると予想されています。工業の成長により、化学、繊維、鉱業、冷蔵などの産業でアンモニアの需要が増加しています。農業部門は、アジア太平洋や北米などの地域でアンモニアの主な消費者となっています。

アンモニア市場における魅力的な機会

アジア太平洋地域

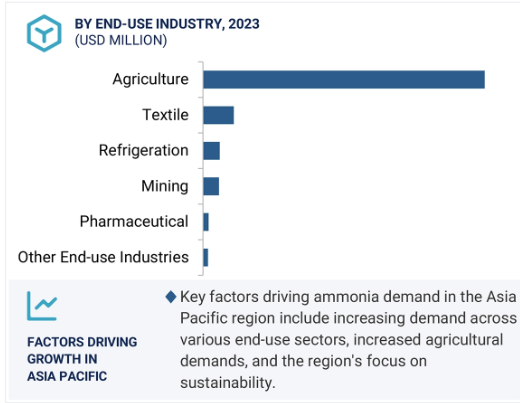

アジア太平洋地域のアンモニア市場は、様々な最終用途部門における需要の増加、農業需要の増加、持続可能性とエネルギー効率への取り組みへの注力のため、成長が見込まれています。

世界のアンモニア市場は、農業需要と繊維需要の増加により成長する見込み

低炭素ソリューションの重視の高まりは、今後5年間に市場プレーヤーに有利な機会を提供する見込み。

アジア太平洋地域のアンモニアは、2029年までに395億2,000万米ドル規模になると予想。

価格変動がアンモニア市場の成長を抑制する主な要因

アンモニアの世界市場ダイナミクス

推進要因 アンモニアに対する農業需要の増加

アンモニアは農作物の生産を促進し、結果として食糧安全保障につながるため、農業に広く利用されています。世界の人口は絶えず増加しているため、肥料などの製品に対する需要は高い。2019年から2022年までの肥料中のアンモニアの世界消費量の分析は、国際肥料協会から引用されたもので、下の図に示されたデータは、肥料中のアンモニアの消費量が変動していることを示しています。それでも一貫して高い水準を維持しており、現代農業におけるアンモニアの重要性が強調されています。2050年までに世界の人口は90億人を超えると予想されています。増大する需要を満たすためには、食糧生産を60~70%増加させる必要があります。中国、インド、米国、ブラジルなどの主要農業国は、窒素肥料を生産するためにアンモニアに依存しています。農業需要が増加しているため、アンモニア市場の原動力となるでしょう。

阻害要因 価格の変動

アンモニアの製造に使用される主原料は天然ガスと石炭で、これらは地政学、投機、エネルギー政策の変化により価格が変動します。天然ガスの価格変動は、需要時期の変動や供給の中断、採掘の技術進歩、探査の結果生じます。アンモニアの生産に使用される原料も変動しやすく、原料価格の変動は、市場に表示されるアンモニア価格に直接的な変動をもたらします。

機会: 低炭素ソリューションの重視の高まり

気候変動に伴う環境への懸念の高まりにより、低炭素ソリューションが世界的に求められています。アンモニアは肥料製造に使用され、現在では新興のクリーン・エネルギー部門の一部と見なされています。そのため、グリーン・アンモニアの生産が推進されています。このような方法の使用は、環境問題を解決し、持続可能な開発という世界的な目標に対応するものでもあり、その結果、低炭素アンモニアは生産者だけでなく消費者にとっても魅力的なものとなっています。現在、業界の大手企業の中には、このシフトに投資しているところもあります。

例えば

ヤーラは、米国メキシコ湾岸に2つの巨大なグリーン・アンモニア・プロジェクトを建設する予定です。

SABICアグリニュートリエンツはまた、インドの肥料市場に低炭素アンモニアを導入し、顧客であるインド農業肥料協同組合(IFFCO)に最初の5,000トンの注文を輸出しました。

これらの取り組みは、持続可能性に関して業界と市場関係者が何を達成しようとしているかに焦点を当てるものです。

課題 代替技術

さまざまな用途でアンモニアに取って代わる他の技術が新たに開発されているため、これはアンモニア市場にとって大きな脅威です。農業ビジネスでは、合成アンモニアベースの肥料を使わなくても作物に同じ利益を与える有機肥料やバイオ刺激剤を求める傾向があります。このような自然の代用品は、環境に優しい農業を望む農家の間で人気が高まっています。しかし、こうした解決策や製品が市場に出回り、おそらく競争力のある価格で販売されれば、従来のアンモニア肥料の必要性が減るかもしれません。

世界のアンモニア市場のエコシステム分析

アンモニアのエコシステムには、原料サプライヤー、アンモニア・メーカー、流通業者、エンド・ユーザーが含まれます。原材料には、天然ガス、窒素用の空気、水素用の水が含まれます。アンモニア製造業者は、原材料をハーバー・ボッシュ・プロセスを通じてアンモニアに加工します。アンモニアは、製造後、流通業者のチャネルを通じて販売され、農業、繊維、冷凍、鉱業、その他の産業など、さまざまな業界の消費者に供給されます。このエコシステムは、世界中で増大するアンモニア需要を満たすと同時に、新たな持続可能性基準にも対応しているため、システム内の各ステークホルダーの重要性を示しています。

無水アンモニアは、アンモニア市場で最も急速に成長している種類別セグメントです。

無水タイプのアンモニアは、アンモニア市場で最も急成長している種類別セグメントです。急成長の理由は、入手と応用が容易なためです。無水アンモニアは農業で広く使用されており、人々が口にする食品の50%近くを供給するのに役立っています。無水アンモニアは有害な無機化学物質であり、有毒ガスであるため、一般的には二次消毒のために塩素とともに使用されますが、肥料の製造においては重要な役割を果たしています。無水アンモニアは、硝酸、冷媒、家庭用化学品、プラスチック、製紙、医薬品、火薬など、その他の化学品の製造に原料として使用されます。農家が食糧生産需要の増加に取り組む効率的な方法を必要とするため、世界的な食糧不足の増加により無水アンモニアの消費が増加しています。

直販は、アンモニア市場の販売チャネル別で最も急成長しているセグメントです。

直接販売チャネルは、窒素ベースの肥料、工業化学品、新エネルギー用途に大量のアンモニアを必要とする農業生産者、製造業者、エネルギー生産者など、市場の大口顧客のためにアンモニア市場で成長しています。これにより、アンモニア生産者は顧客と長期契約を結ぶことができ、収益の安定性とサプライチェーンの信頼性が保証されます。このような分野で使用されるアンモニアは非常に大量であるため、直販が最も効果的です。直接販売には、アンモニア製造業者にとっていくつかの利点があります。中間業者を省くことができるため、従来のモデルよりも多くの利益を上げることができ、顧客と直接関わることができるため、顧客の問題に対する適切な解決策を提供することができ、特定の顧客の要求に合った、よりパーソナライズされた商品やサービスを提供することができます。

農業は、アンモニア市場における最終用途産業別の最大セグメントです。

農業という最終用途産業は、肥料中の窒素化合物を供給する能力により、アンモニア市場を支配し続けています。世界の食品生産量の約半分は鉱物肥料によって生産されており、農業におけるさらなる収量を支えるアンモニアの重要性が確立されています。世界人口の増加や食生活の変化に伴い、アンモニアの重要性は今後ますます高まるでしょう。アンモニアは空気中から窒素を抽出し、作物が最も必要とする栄養素の形に変換するため、必要不可欠です。アンモニアは肥料の生産に不可欠な構成要素であり、社会の食糧安全保障に貢献しています。アンモニアの生産統計によると、製品の約80%が肥料産業で使用されています。肥料は、植物による養分の取り込みの増加、成長促進、作物の品質向上、さらには土壌肥沃度の保全と増強に大きな役割を果たしています。

アンモニア市場ではアジア太平洋地域が最大市場と推定。

2023年のアンモニア市場はアジア太平洋地域が圧倒的に多く、次いでヨーロッパ。アジア太平洋地域のアンモニア需要は、持続可能性とエネルギー効率の高い材料に対するアジア太平洋地域の焦点とともに、農業ニーズの高まりによって牽引されています。OECD-FAO Agricultural Outlook 2021-2030による分析では、アジア太平洋地域は2030年までに世界の農水産物全体の53%を生産する可能性があると見られています。アンモニアは、アジア太平洋地域における農作物や家畜の生産を強化するための肥料需要の増加を満たす上で重要な役割を果たすでしょう。尿素や硝酸アンモニウムなどの窒素系肥料の成分として、アンモニアは土壌肥沃度と作物収量の向上に重要な役割を果たします。米、小麦、トウモロコシなどの作物生産量の増加は、肥料の生産に使用されるアンモニアの増加に大きく寄与すると予想されます。これらの肥料は、人口の増加と消費者の食習慣の増加に対応するため、農作物の収穫量を増やす上で重要です。アンモニアベースの肥料は、インド、中国、南東アジア諸国などの国々の農業を支える重要な役割を担っています。この地域で最大のアンモニア消費国はインドで、穀物や野菜の主食を支える作物生産のニーズを満たすために、国内でのアンモニアの生産または輸入を増やす必要があります。アンモニア市場はまた、アジア太平洋地域がよりクリーンで持続可能なエネルギー・システムへと移行していることからも恩恵を受けています。

アンモニア市場の最新動向

2024年8月、OCIグローバルは、テキサス州ボーモントで建設中の110万トンのクリーン・アンモニア・プロジェクトの持分100%をウッドサイド・エナジー・グループ・リミテッドに売却する拘束力のある株式売買契約を締結。この取引は競争的プロセスに従って行われ、合意された購入価格は、無資金・無借金ベースで23億5,000万米ドルに設定されています。

2024年7月、CFインダストリーズ・ホールディングスは、ミシシッピ州ヤズー・シティの施設で二酸化炭素(CO2)排出量を年間最大50万トン削減することを目的とした炭素回収・隔離(CCS)プロジェクトを推進する計画を発表。同社はエクソンモービル社と、回収したCO2の輸送と恒久的な地中貯留に関する最終的な商業契約を締結し、2028年に貯留を開始する予定。プロジェクトの一環として、CFインダストリーズ社は約1億米ドルを投資し、ヤズー・シティ・コンプレックスにCO2脱水・圧縮装置を建設します。このユニットでは、アンモニア製造の副産物であるCO2を最大50万トンまで回収・貯蔵する予定。

2024年7月、CFインダストリーズ・ホールディングスと、世界最大のバイオ燃料生産会社で持続可能なバイオ製品のリーダーであるPOET LLCは、トウモロコシ生産とエタノールの炭素強度を下げるために低炭素アンモニア肥料の使用を試験するための協力を発表。

2024年5月、ヤラクリーンアンモニアとインドのAMグリーンのグリーンアンモニア生産部門であるGreenko ZeroCは、インドのカキナダにあるAMグリーンの生産施設のフェーズ1から再生可能アンモニアを供給するためのタームシートに調印。

主要市場プレーヤー

アンモニア市場の主要プレーヤー

CF Industries Holdings, Inc. (US)

Yara International ASA (Norway)

Saudi Basic Industries Corporation (Saudi Arabia)

OCI Global (Netherlands)

BASF SE (Germany)

Nutrien (Canada)

Qatar Fertiliser Company (Qatar)

Koch Fertilizer, LLC (US)

EuroChem Group (Switzerland)

CSBP Limited (Australia)

Group DF (Ukraine)

Gujarat State Fertilizers & Chemicals Ltd (India)

JSC Togliattiazot (Russia)

PT Pupuk Sriwidjaja Palembang (Indonesia)

Gulf Coast Ammonia (US)

Deepak Fertilisers and Petrochemicals Corporation Ltd. (India)

Jaysons Chemical Industries (India)

Mysore Ammonia Pvt. Ltd. (India)

Steelman Gases Pvt. Ltd. (India)

Sumitomo Chemical Co., Ltd. (Japan)

Surat Ammonia and Chemical Company (India)

J.R. Simplot Company (US)

Anmol Chemicals Private Limited (US)

UBE Corporation (Japan)

Grupa Azoty S.A. (Poland)

12.1 主要プレーヤー