❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

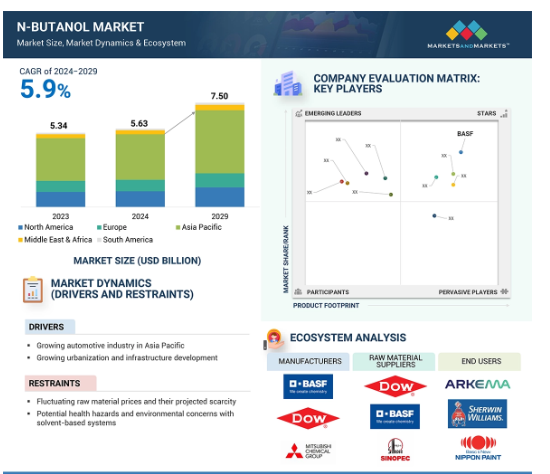

n-ブタノール市場は、2024年の56.3億米ドルから2029年には75億米ドルに達すると予測され、予測期間中の年平均成長率は5.9%です。生物学的プロセスには、トウモロコシやその他の農作物由来の糖の発酵が含まれます。この発酵はアセトン-ブタノール-エタノールプロセスと呼ばれます。n-ブタノールは中間体としても原料としても広く使用されています。n-ブタノールは、アクリル酸ブチル、酢酸ブチル、グリコールエーテル、可塑剤の中間体として使用されるほか、塗料・コーティング剤、医薬品、自動車、パーソナルケア産業で直接溶剤としても使用されます。n-ブタノールは、塗料・コーティング、医薬品、自動車、パーソナルケア産業で直接溶剤としても使用されています。さらに、最終用途産業からの塗料・コーティング剤需要の増加により、n-ブタノールの世界的な生産量の増加が見込まれています。

n-ブタノール市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場は、建設とインフラ拡張の需要増加により、予測期間中に高い成長が見込まれます。

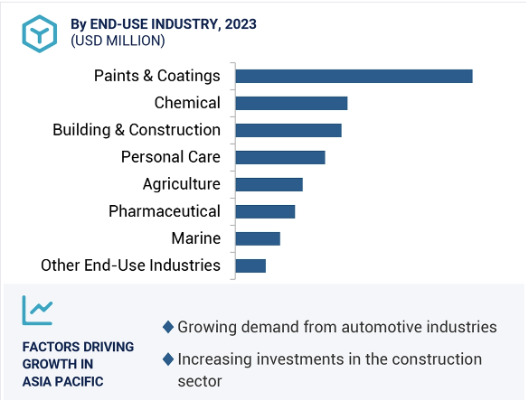

市場成長の背景には、塗料需要を高める自動車産業の増加があります。

建設とインフラ分野への投資の増加により、世界のn-ブタノール市場の成長見通しがさらに強化されます。

アジア太平洋地域の中空糸限外ろ過市場は、2024年には3億2,590万ドル規模になり、予測期間中の年平均成長率は6.8%となる見込みです。

厳しい規制と制限がこの市場の成長に課題をもたらします。

n-ブタノールの世界市場ダイナミクス

推進要因 都市化とインフラ整備の拡大

都市化とインフラ整備は、世界中でn-ブタノールの需要を促進する重要な要因の一つです。各国が経済発展を支えるためにインフラを拡張しているため、塗料・コーティング剤などの需要も増加しており、産業界におけるn-ブタノール市場に有利な市場機会をもたらしています。

世界的に、建設は最大の経済活動の1つであり、先進国ではGDPの約5%、発展途上国ではほぼ8%を占めています。2019年、米国国勢調査は、建設プロジェクトに対する13,035億ドルの支出を報告しました。インフラ投資は今後20年間で拡大する見込み

2040年までに世界全体で年間約3兆7,000億米ドルが取引されるという事実からも、そのアピールが見て取れます。

インフラ投資の規模が最も大きい地域は、南米とアフリカで、今後の成長も期待されています。香港、台湾、韓国はいずれも建設業を利用して先進国へと変貌を遂げました。現在、マレーシアと中国もインフラ投資によって世界的な存在感を示しつつあります。インドでは、GDPにおける建設セクターの貢献度は主要経済セクターの中で12~15%で、2025年までに2倍の1,000億米ドルに達する見込みです。建設部門は農業に次いで雇用が多い。インフラ投資の規模は、2025年までにGDPの10%になる予定です。2020年に開始された国家インフラパイプライン(NIP)は、初期費用1.3兆米ドルで合計約9,000のプロジェクトから構成され、2025年までのNIPの予測投資額は4.5兆米ドル エネルギー(24%)、道路・橋梁(19%)、都市開発(16%)、鉄道(13%)。

インドは、インフラ整備資金の大部分をPPP(Public Private Partnership:官民共同パートナーシップ)イニシアティブから得ています。インドは投資とPPPプロジェクトで新興国中第2位。社会的・経済的に望ましいが財政的に困難なプロジェクトに必要な資金を支援するのが、バイアビリティ・ギャップ・ファンディング(VGF)プログラムです。VGFプログラムは、プロジェクト費用の20%まで資金を提供します。欧州連合(EU)では、2021年のGDPの5.6%が住宅に投資されました。

この割合は加盟国によって異なり、キプロスが7.6%、ドイツが7.2%、フィンランドが7.2%、ギリシャが1.3%、アイルランドが2.1%、ラトビアが2.2%、ポーランドが2.3%。建設投資が経済の維持・拡大にいかに不可欠であるかを示しています。特に新興地域における建築物の増加は、塗料需要を増加させます。その結果、n-ブタノールベースの製品の使用は、住宅と商業プロジェクトの両方の増加の結果として増加しています。

抑制要因 溶剤系システムによる潜在的な健康被害と環境問題。

溶剤ベースのシステムが人体や環境の健康に及ぼす有害な影響が、市場成長の抑制要因となっています。溶剤ベースのシステムによる急性健康被害には、頭痛、めまい、ふらつきが含まれ、意識障害や発作へと進行します。鼻、目、喉の炎症は、これらのシステムを使用することによるその他の影響です。塗料に含まれるVOCは、人間だけでなく環境にも有害です。塗料は乾燥や硬化の段階でVOCを放出します。VOCにさらされると、頭痛からアレルギーや喘息反応に至るまで、身体に悪影響を及ぼします。また、心臓や肺などの重要な臓器にストレスを与えることもあります。このような有害な影響から、溶剤系システムの使用は当局によって厳しく規制されており、それによって特に建築・建設分野での市場需要が徐々に低下しています。

機会: バイオベースn-ブタノールの新たなトレンド。

持続可能性とカーボンフットプリントの削減が世界的に推進される中、天然製品の革新に対するニーズはさらに高まっています。再生可能化学品では、石油化学ベースのn-ブタノールに代わる環境配慮型のバイオベースのn-ブタノールが需要開発の原動力となっています。 バイオベースのn-ブタノールは一般に、糖類や農業廃棄物などのバイオマスの発酵によって製造され、プロピレンなどの化石燃料に依存するオキソプロセスによる従来の方法と比べて環境に優しい方法です。発酵技術の発展により、バイオブタノールはより商業的に実行可能な方法で工業規模で生産されるようになりました。化学、塗料、バイオ燃料などの産業は、持続可能性の目標や規制により近づけるため、バイオベースのソリューションを採用しようとしています。

バイオ燃料分野では、バイオベースのn-ブタノールは、エネルギー含有量が高く、揮発性が低く、エタノールよりも混合特性が改善されているなどの特性により、燃料添加剤として大きな可能性を示しています。こうしたことから、規制当局も混合燃料への使用を後押ししています。米国の大気浄化法では、ガソリンに体積比で最大12.5%のバイオブタノールを混合することができ、従来のガソリンに代わるよりクリーンな燃焼を提供します。さらにEPAは、E10に近い16%までのバイオブタノールブレンドの使用を承認しています。バイオベース技術の進歩に加え、有利な規制や持続可能な燃料の必要性により、バイオベースのn-ブタノールはグリーンケミカルやよりクリーンな燃料の選択肢として有益な機会を提供しています。

バイオベース製造の技術的進歩、有利な規制の枠組み、持続可能な燃料の推進が組み合わさることで、再生可能な化学物質として、またよりクリーンな燃料の選択肢として、バイオベースのn-ブタノールに大きな市場機会が生まれます。

課題 小規模プラントのスケールメリットの低さ

n-ブタノール市場には、規模の経済性が低い小規模生産者が多く存在します。通常、規模の経済を達成した企業は、固定費をより多くの商品で分担するため、生産量を増やすことで単位あたりの平均コストを下げます。企業が生産コストを最小化できる最良の営業ポイントは、常に業界に存在します。しかし、生産能力の小さい工場は、規模の不経済により、あるレベルを超えるとコストを最小化することができなくなります。n-ブタノールの場合、原料価格の競争により利益率が低下しているため、さらなる操業コスト削減の必要性が強調されています。巨大な生産能力を持つプレーヤーは、規模の経済を達成するために稼働率を高め、生産コストをさらに下げています。しかし、小規模なプレーヤーは、様々な経済的・技術的制約のために困難な状況にあります。このため、小容量のプラントを運営する経済性は低下しています。

世界のn-ブタノール市場のエコシステム分析

この市場で著名な企業には、老舗で財務的に安定したメーカーが含まれます。これらの企業は数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。

2023年のn-ブタノール市場は、金額ベースでカルボン酸ブチルタイプが最大の用途。

カルボン酸ブチルセグメントは、主に工業プロセスでの用途が大きいため、予測期間を通じてn-ブタノールの市場シェア第2位になると予想されます。アクリル酸ブチルおよび酢酸ブチルは、塗料、接着剤、プラスチックの生産において重要な中間体です。アクリル酸ブチルと酢酸ブチルは、塗料、接着剤、プラスチックの生産において重要な中間体であり、その溶解性と柔軟性が高く評価され、塗料・コーティング剤産業の必需品となっています。世界的な建設活動とインフラ開発の増加により、良好な接着性と長持ちする仕上げを必要とする製品の配合が必要となるため、その需要は増加するでしょう。

アジア太平洋地域は、金額ベースでn-ブタノールの最速成長市場。

アジア太平洋地域は、いくつかの産業における需要の急速な増加に伴い、予測期間においてn-ブタノールの成長の大部分を占めると考えられます。この地域の工業化と都市化は、中国や日本などの国々で比較的進んでおり、その結果、塗料・コーティング剤・接着剤への応用を通じてn-ブタノールの消費が増加しています。

n-ブタノールは建設資材の性能と持続可能性を開発するために建設産業で使用される溶剤であるため、建設産業がn-ブタノールを広範に使用していることは、この事実の重要な成長ドライバーです。n-ブタノールを含む高品質の塗料や溶剤が、このような産業分野の拡大でますます用途を見出すようになっているためです。メーカーが厳しい環境規制を重視し、環境配慮型製品に対する消費者の需要が高まる中、アジア太平洋地域は大きな拡大の見通しを示し、世界のn-ブタノール市場における地位を固めています。

n-ブタノール市場の最近の動向

2024年8月、BASFはUPC Technology Corporationとの覚書に合意。特に中国南部で増加し続けるUPCの市場需要に対応するため、BASFは2025年に肇江VerbundサイトのOxoプラントからN-ブタノールと2-エチルヘキサノール(2-EH)の供給を開始します。

2024年7月、n-ブタノールは通常、溶剤として、また酢酸ブチルとアクリル酸ブチル可塑剤の合成中間体として使用されるため、Univar Solution LLCがEastman Chemical Companyの販売代理店となることで、間接的にn-ブタノール自体に影響を与える傾向があります。

2022年5月、三菱ケミカルホールディングス・アジア・パシフィック社は、地域のプレゼンスを強化し、n-ブタノールの製造とマーケティングを支援するために、三菱化学グループ株式会社によってシンガポールに設立され、この戦略的拡大は、同社がn-ブタノールや他の特殊化学品を増やすのに役立ちます。

拡大する中国市場の需要に対応するため、中国の南京にあるBASFとSINOPECの50:50の合弁会社であるBASF-YPC Co. パートナーは、新しいアクリル酸tert-ブチル設備の建設に加えて、プロピオン酸、プロピオンアルデヒド、エチレンアミン、エタノールアミン-ブタノール、n-ブタノール、純粋な酸化エチレンの生産能力を強化したいと考えています。

主要市場プレーヤー

n-ブタノール市場の主要プレーヤーは以下の通り

BASF (Germany)

Dow (US)

SABIC (Saudi Arabia)

Mitsubishi Chemical Group Corporation (Japan)

Eastman Chemical Company (US),

Sasol Limited (South Africa)

OQ Chemicals GmbH (Germany)

PetroChina Company Limited (China)

KH Neochem Co., Ltd. (Japan)

PETRONAS Chemicals Group Berhad (Malaysia).

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 AI/ジェナイのインパクト

5.3 市場ダイナミクス

推進要因

阻害要因

機会

課題

5.4 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

買い手の交渉力

供給者の交渉力

競合の激しさ

5.5 マクロ経済指標

5.6 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.7 サプライチェーン分析

原材料

製造業者

流通

エンドユーザー

5.8 エコシステム分析/マーケットマップ

5.9 ケーススタディ

5.10 規制の状況

規制機関、政府機関、その他の組織

5.11 技術分析

主要技術

– バイオテクノロジーと発酵

補完技術

– バイオ燃料生産

隣接技術

– オキソ合成、プロピレンヒドロホルミル化

5.12 顧客のビジネスに影響を与えるトレンドの混乱

5.13 貿易分析

輸入データ

輸出データ

5.14 2024-2026年の主要会議・イベント

5.15 価格分析

平均販売価格動向(地域別

主要メーカーの平均販売価格動向:グレード別

主要メーカーの平均販売価格動向:用途別

主要企業の平均販売価格動向:最終用途産業別

5.16 投資と資金調達のシナリオ

5.17 特許分析

アプローチ

種類別

特許の法的地位

法域分析

トップアプリケーション

n-ブタノール市場、グレード別

87

6.1 導入

6.2 工業用

6.3 製薬

6.4 その他

n-ブタノール市場:流通経路別

105

7.1 導入

7.2 販売業者

7.3 ディストリビューター&トレーダー

7.4 直接輸入

7.5 企業による直接販売

7.6 その他

n-ブタノール市場、原料別

119

8.1 導入

8.2 従来型

8.3 バイオベース

n-ブタノール市場、用途別

145

9.1 導入

9.2 カルボン酸ブチル

酢酸ブチル

アクリル酸ブチル

グリコールエーテル

その他(ブチルエステルを含む)

9.3 直接溶剤

9.4 特殊化学品

9.5 ゴム・可塑剤

9.6 その他(エステルおよびバイオ燃料)

n-ブタノール市場、最終用途産業別

176

10.1 導入

10.2 農業

10.3 建築・建設

10.4 塗料・コーティング剤

10.5 海洋

10.6 製薬

10.7 化学

10.8 パーソナルケア

10.9 その他(石油・ガス、自動車)

n-ブタノール市場、地域別

187

11.1 はじめに

11.2 北米

米国

カナダ

メキシコ

11.3 アジア太平洋

中国

日本

インド

韓国

その他のアジア太平洋地域

11.4 ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他のヨーロッパ

11.5 中東・アフリカ

GCC

– サウジアラビア

– アラブ首長国連邦

– その他のGCC

南アフリカ

その他の中東・アフリカ

11.6 南米

ブラジル

アルゼンチン

その他の南米

競争環境

195

12.1 はじめに

12.2 主要企業の戦略

12.3 市場シェア分析

主要市場プレイヤーのランキング(2023年

12.4 収益分析(2019年~2024年)

12.5 企業の評価と財務指標

12.6 ブランド/製品比較

12.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– グレード別フットプリント

– 用途別フットプリント

– 最終用途産業フットプリント

12.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

– 主要新興企業/中小企業の詳細リスト

– 主要新興企業/中小企業の競合ベンチマーキング

12.9 競争状況と動向

新製品発売

販売

事業拡大

会社概要

202

13.1 主要プレーヤー