❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

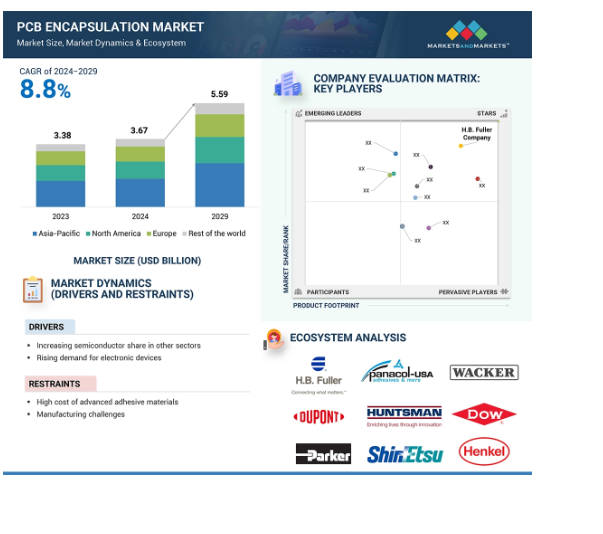

PCB封止市場は、2024年の36.7億米ドルから年平均成長率8.8%で、2029年には55.9億米ドルに達すると予測されています。PCB保護市場の成長は、電子デバイスの複雑化と小型化が主要な原動力となっています。電子部品が小型化し、高密度になればなるほど、湿気、ほこり、化学物質による環境の影響から効果的に保護する必要性が高まります。この需要は、信頼性と耐久性が重視される民生用電子機器、車載用電子機器、産業用アプリケーションで非常に強くなります。

PCB 封止市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、同地域の急速な都市化と工業化に起因しています。

中国やインドなどの国々における急速な都市化と工業化が、建設とインフラ整備の需要を大きく促進しています。さらに、建設業界の活況が市場を牽引しています。

自動車、航空宇宙、民生用電子機器などの分野では、信頼性と耐久性に優れた電子機器への需要が高まっており、長期的な性能と信頼性を確保する必要性が高まっています。

アジア太平洋地域のPCB封止市場は、2029年までに23億6,000万ドル規模になると予測され、予測期間中のCAGRは9.1%で成長する見込みです。

IoTとウェアラブルデバイスの採用増加により、小型化と保護強化の必要性からPCB保護接着剤に好機到来

PCB封止の世界市場ダイナミクス

DRIVER:半導体市場シェアのシフト

ダイナミックに変化する半導体市場は、さらに長所を維持し、PCBカプセル化市場の主要な成長ドライバーとして機能することが期待されています。絶え間なく進化する半導体業界は、先進的で信頼性が高く、弾力性のある電子部品への需要も高めています。これは、5G、人工知能、自律走行車などの最先端技術の急速な採用によって推進されており、これらはすべて高度な半導体を必要とします。ハイエンドのアプリケーションでは、より高い処理速度、データ転送速度の向上、機能性の向上など、PCBの適切な保護が求められます。

半導体業界の小型化傾向と同様に、電子部品も小型化し、PCB上に高密度に実装されるようになっています。そのため、PCB封止に対する要求も小型化により高くなり、湿気やほこり、温度変化などの環境影響から壊れやすい部品を保護するため、より優れた性能を発揮する必要があります。したがって、改良された半導体デバイスの寿命と耐久性を確保するには、信頼性の高い接着剤が必要になります。

地理的な要因としては、半導体製造の地理的な変化も挙げられます。例えば、アジア太平洋地域のような地域は、半導体製造のための顕著な場所になってきているので、PCB保護ソリューションの需要もこれらの地域で増加します。これらの地域の接着剤メーカーは、提供する製品の品質と性能を高い水準に保つために一貫した接着剤を必要としており、市場の成長をさらに後押ししています。

課題:高度接着材料の高コスト

高度な接着材料は高価格であるため、PCB封止市場の成長に大きな足かせとなることがよくあります。これらの先端材料は、熱伝導性、耐環境性、機械的安定性などの性能が大幅に向上しています。通常、これらの材料は従来の接着剤よりも高価であるため、特に中小規模の製造業者にとってはコスト面での課題となります。

ほとんどの場合、高品質の規格は、製造業者の生産コストを削減するという継続的な圧力と一緒に行きます。このようなシナリオでは、高度な接着剤の高コストとのバランスを取るのが難しいことが判明し、メーカーは比較的安価ですが、あまり効率的ではない保護ソリューションを選択することを余儀なくされる可能性があります。高性能と相まって、電子機器には長寿命と信頼性がますます求められるようになり、耐久性が妥協の犠牲になる可能性もあります。

さらに、より優れた接着材料への転換にはかなりの投資が必要となります。これには、材料そのものの価格だけでなく、現在の生産工程や設備に適応する可能性も含まれます。さらに、メーカーは新しいディスペンサーや硬化システムに投資したり、そのような高度な接着剤を扱う従業員をさらに教育したりする必要があるかもしれません。

市場の成長を制限するもう一つの要因は、最終消費者の価格感応度です。生産コストの増加は、当然ながら最終製品の価格上昇を意味します。このような見通しは、非常に競争の激しい市場では好意的に受け取られないかもしれません。そのため、コスト上昇と価値の増加や市場シェアの拡大が釣り合わないと判断した場合、メーカーは先端接着材料の使用にあまり興味を示さないかもしれません。さらに、これらの接着剤の性能を向上させるための継続的な研究開発は、高度接着剤の追加コストです。つまり、エレクトロニクス産業の変化する要求に対応するためには、継続的な技術革新が必要であり、そのため、研究開発コストが材料の最終価格に上乗せされるのです。

機会:自動車・航空宇宙分野における進歩

航空宇宙および自動車セクターは、PCB封止市場にとって大きな可能性を秘めています。性能、安全性、機能性の向上に向けて、高度な電子コンテンツが両産業で急速に採用されると予測されています。航空宇宙では、アビオニクス、ナビゲーションシステム、機内エンターテイメントなどの要件を満たすために、長寿命で信頼性の高いPCBへの要求が高まっています。コンポーネントは、高高度、温度変動、振動などによる非常に厳しい条件に耐えなければならず、その信頼性を確保するためには、従来のPCB保護用接着剤よりも優れた接着剤が必要になります。EV、自律走行、コネクテッドカー技術に向けた自動車業界の動きには、PCBに強固な保護が必要です。自動車に搭載される電子機器は、大量の熱、湿気、化学物質といった過酷な環境にさらされます。優れた熱管理、機械的安定性、耐環境性を提供する高度な接着剤が求められています。

課題 厳しい規制要件

PCB封止市場における主な課題の1つは、厳しい規制要件に関するものです。規制の大半は、環境に配慮した材料の使用や、鉛、揮発性有機化合物などの有害物質の含有制限を指向しており、製造コストが上昇します。接着剤は、特に欧州のRoHS規制やREACH規制、また世界各地の同様の基準に適合する必要があります。

これらの規制への適合には通常、長時間の試験や認証手続きが必要で、費用がかかるだけでなく時間もかかります。このような状況下で、企業はこのような基準を満たし、同時に優れた性能を確保するために、新しい種類の接着剤の製造のための研究開発に多くの投資をしなければならないかもしれません。これは技術革新を遅らせ、接着剤製品の純コストを増加させます。もうひとつの複雑な要因は、グローバルな事業展開のために、さまざまな地域で変化する規制に対応することです。製造企業はさまざまな市場でさまざまな要件に直面し、そのすべてが製品開発や流通における戦略をさらに複雑にする可能性があります。規制の負担が大きすぎると、特に小規模な企業や資源に制約のある企業にとっては、かえって投資が妨げられ、市場の成長が鈍化する可能性があります。

世界のPCB封止市場のエコシステム分析

PCB 封止の市場エコシステムとは、市場における PCB 封止材の生産、流通、消費に総合的に影響を与える様々な事業体、要因、力学の相互接続ネットワークを指します。このエコシステムには、内外のさまざまな参加者が関与しており、互いに影響し合って市場全体の機能を形成するさまざまなコンポーネントが含まれています。市場の主要プレーヤーは、Henkel AG & Co. KGaA(ドイツ)、H.B. Fuller Company(米国)、Parker-Hannifin Corporation(米国)、Dow(米国)、Du Pont(米国)、ナガセケムテックス株式会社(日本)、Huntsman International LLC(米国)、Wacker Chemie AG(ドイツ)、信越化学工業株式会社(日本)、パナック株式会社(日本 信越化学工業株式会社(日本) Panacol-Elosol GmbH(ドイツ)など。

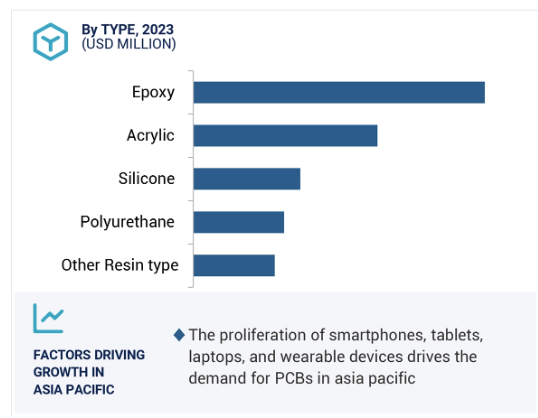

アクリルは、2024年のPCB封止市場において、種類別セグメントの中でエポキシに次いで金額ベースで2番目に大きい樹脂タイプです。

PCB封止材市場では、アクリル系接着剤が引き続き第2位のシェア。その理由は、金属、プラスチック、セラミックなど多様な基材に対する優れた接着特性。アクリルの汎用性は、多様で複雑なアセンブリーで異なる材料を併用することが多い現代のエレクトロニクスにおいて非常に重要です。

アクリル系粘着剤は、環境に対する強い耐性という点でも同様に注目されています。アクリル系粘着剤は、他の粘着剤に比べて耐水性、耐薬品性、耐紫外線性に優れており、過酷な条件下でも電子部品の寿命と信頼性を向上させることができます。このため、自動車、航空宇宙、屋外家電など、電子機器が厳しい環境にさらされる用途で特に有用です。つまり、アクリル系粘着剤は柔軟性と耐久性を備えており、非常に人気があります。彼らは簡単に機械的ストレスや熱サイクルを吸収することができ、したがって、通常、温度や物理的ストレスの頻繁な変化にさらされているデバイスのPCBの整合性に非常に不可欠と考えられています。そのため、接着不良のリスクを低減し、電子機器の性能と耐久性を向上させます。さらに、一般的に、他のタイプと比較して、アクリル系粘着剤は、硬化時間が速く、性能をあきらめることなく、製造効率を向上させるのに最適な方法です。また、塗布が簡単で硬化も容易なため、生産コストの削減にもつながり、どのメーカーにとっても経済的に非常に魅力的です。強力な粘着力、環境要素への耐性、柔軟性、耐久性、およびコストにより、アクリル系粘着剤は、PCB封止市場で非常に人気があり、間違いなく第2位のセグメントとしての地位を固めています。

2024年のPCB封止市場における製品タイプ別セグメントでは、ダム&フィルが金額ベースで第2位を占めています。

ダム&フィル工法はPCB封止市場で2番目に大きな製品タイプセグメントですが、その利点と汎用性の高い特徴があります。このプロセスでは、高粘度材料で保護する領域の周囲に作ったダムを低粘度材料で充填します。そのため、多くの利点があり、広く採用されています。

まず第一に、ダムと充填プロセスにより、PCB上の繊細な電子部品が非常によく保護されます。ダムの存在は、材料が広がるのを防ぎ、必要な場所に正確に接着することを保証します。このような精度は、電子機器に悪影響を及ぼす湿気、ほこり、化学物質を含む可能性のある環境から部品を保護する上で重要です。

ダム・アンド・フィル・プロセスはかなり柔軟性があるため、これは他の多くのアプリケーションに非常に適しています。さまざまな形状やサイズの部品が使用できるため、高度な電子機器に関連する複雑なPCB設計にも適しています。これにより、民生用電子機器から産業用、さらには自動車用まで、さまざまな製品でこの方法が使用されるようになり、汎用性が高まるはずです。

ダム・アンド・フィル・プロセスは、PCBの機械的安定性も向上させます。カプセル化された部品は、さまざまな温度や物理的衝撃を受けるデバイスにとって重要な、部品の故障を危うくする熱サイクルや機械的ストレスに耐えることができます。このように、ダム・アンド・フィル・プロセスは、製造プロセスの長所をもたらします。これにより、通常使用されるほとんどの材料の硬化時間が非常に速くなり、製造サイクルが速くなります。そのため、メーカーは高水準での大量生産が可能になります。

2024年、医療機器用途はPCB封止市場の成長セグメントで金額ベースで第2位

医療機器分野はPCB封止市場で2番目に大きく、複数の重要な要因から生じています。医療機器は、重要な場面で確実に機能するPCBを必要とするため、湿気、化学物質、温度変化などの環境要因からの保護が非常に重要になります。また、複雑な電子回路を備えた非常に小型の最新医療機器も、機能を損なうことなく保護を提供する接着剤の需要を後押ししています。さらに、ISO13485やFDAなど、医療分野自体からの厳しい規制要件が、これらの仕様を満たす高品質の接着剤への需要を絶えず高めています。特に、ウェアラブルヘルスモニター、埋め込み型デバイス、診断ツールなど、医療技術の開発ペースが非常に速いため、効果的なPCB保護ソリューションへの需要がかつてないほど高まっています。もう一つの重要な側面は患者の安全性であり、医療機器の耐久性と信頼性を向上させる接着剤は、この文脈において本質的なものです。これらすべての要因が相まって、医療機器分野がPCB封止市場の中で大きく成長し続けているという事実が浮き彫りになっています。

アジア太平洋地域は2024年、PCB封止において金額ベースで最大の成長市場になる見込みです。

アジア太平洋地域が世界のPCB封止市場をリードしているのは、いくつかの重要な理由があります。同地域は家電、自動車、通信、産業用アプリケーションの製造拠点として最前線にあり、PCBが大量に使用されています。中国、韓国、日本、台湾などの国々は、主にスマートフォン、タブレット、コンピュータ、自動車用電子機器などの電子機器の製造拠点であり、PCBの耐久性と性能を高めるためのPCB封止ソリューションの需要を促進しています。これらの国々では、5G、IoT、AIなどの先端技術の採用が増加しているため、湿気、ほこり、熱変動に関連する過酷な環境条件から繊細な電子部品を保護するためにPCBを封止する必要があります。PCBにおける封止の台頭を支えたもう1つの主要な成長要因は、特に中国と日本における自動車産業の継続的な成長です。封止は電気自動車に搭載される重要な電子システムの高信頼性と長寿命を保証するため、その需要は自動車産業の増加とともに高まっています。アジア太平洋地域はPCBメーカーや封止ソリューションプロバイダーにとって非常に魅力的な地域ですが、その理由は低コストの原材料が入手可能であること、製造コストが低いこと、エレクトロニクス製品のサプライチェーンがすでに確立されていることです。これに加えて、各国政府は「メイド・イン・チャイナ2025」プログラムやインドの「メイク・イン・インディア」イニシアチブを推進し、現地の電子機器製造の発展を支援しています。

アジア太平洋地域の急速な工業化、都市化、可処分所得の増加は、電子機器、車載用電子機器、スマートデバイスの需要をさらに高め、PCB封止ソリューションの継続的な推進力となっています。そのため、アジア太平洋地域はPCB封止の最大市場であると同時に最も急成長している市場でもあり、今後数年間はさまざまな最終用途分野での需要拡大が見込まれています。

PCB 封止市場の最新動向

2024年3月、ヘンケルは過酷な環境下で電子機器を保護するために設計されたコンフォーマルコーティング、Loctite Stycast CC 8555の製品化を発表しました。ヘンケルのコンフォーマルコーティング製品ポートフォリオに新たに加わったこの製品は、モータードライブ、プログラマブルロジックコントローラ(PLC)、電気自動車(EV)充電インフラ、AC/DC電源、その他の高電圧電子機器など、要求の厳しいハイパワーアプリケーションにおけるプリント回路基板(PCB)や繊細な部品を保護します。

2023年11月、ヘンケルは医療用ウェアラブルデバイス向けに設計された新しい光硬化型接着剤を発表しました。これらの接着剤は、ISO 10993規格に準拠した厳格な試験を受けており、ロックタイトWT 3001とロックタイトWT 3003の2種類があります。これにより、安全性と性能に関する厳しい基準を満たし、医療用ウェアラブルデバイスのユーザーに信頼性の高いソリューションを提供します。

2024年3月、ドイツのヘンケルとクレイトンポリマーは、サスティナブル接着剤を推進するために提携しました。接着剤、シーリング剤、機能性コーティング剤の世界的リーダーであるヘンケルと、松の木のパルプ化から生まれたサスティナブルなバイオベース製品の世界的リーダーであるクレイトン・コーポレーションは、複数年にわたる供給パートナーシップを発表しました。

2023年5月、ヘンケルは米国ブリッジウォーターに70,000ft²の新しいアドヒーシブテクノロジーズセンターを開設しました。この施設は、シーラント、接着剤、機能性コーティング剤、特殊材料に関するヘンケルの包括的ポートフォリオを紹介し、この地域の戦略的パートナーやお客様との対話拠点となります。

2023 年 7 月、H.B. Fuller Company は、医療用接着剤を専門とする米国の非上場企業 Adhezion Biomedical の買収を完了しました。Adhezion Biomedicalは40カ国以上の顧客にサービスを提供し、35以上のグローバル認証と105の特許を取得しています。

2023年7月、H.B.フラー・カンパニーは、英国の液体接着剤、コーティング剤、プライマーの大手独立系メーカーで、屋根、産業、建設部門にサービスを提供するアポロの買収を完了しました。

主要市場プレイヤー

PCB封止市場の主要プレーヤーは以下の通り

Henkel AG & Co. KGaA (Germany)

H.B. Fuller Company (US)

Parker-Hannifin Corporation(US)

Dow (US)

DuPont (US)

Nagase ChemteX Corporation (Japan)

Huntsman International LLC (US)

Wacker Chemie AG (Germany)

Shin-Etsu Chemical Co. Ltd., (Japan)

Panacol-Elosol GmbH (Germany)

Dymax (US)

Panacol-Elosol GmbH (Germany)

Chase Corpporation (US)

MG Chemicals (Canada)

Master Bond (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 自動車、家電、航空宇宙、通信分野における半導体のシェア拡大

– 電子機器需要の高まり

阻害要因

– 先端接着材料の高コスト

– 製造上の課題

可能性

– 自動車および航空宇宙分野での進歩

課題

– 厳しい規制要件

5.3 基板保護用接着剤市場におけるジェネレーティブAIの影響

はじめに

様々な事業分野でAIを採用する化学企業

PCB保護接着剤市場におけるジェネレーティブAIの利用

ジェネレーティブAIがPCB保護接着剤市場に与える影響

業界動向

57

6.1 はじめに

6.2 顧客ビジネスに影響を与えるトレンド/混乱

PCB保護接着剤メーカーの収益シフトと新たな収益ポケット

6.3 バリューチェーン分析

6.4 価格分析

平均販売価格動向(地域別

平均販売価格動向:樹脂種類別

主要メーカーの平均販売価格動向:上位3樹脂種類別

6.5 エコシステム分析

6.6 技術分析

6.7 特許分析

特許分析

世界で取得された特許、2014-2023年

特許公開動向

インサイト

特許の法的地位

法域分析

トップ企業/出願人

主要特許リスト

6.8 貿易分析

輸入シナリオ

輸出シナリオ

6.9 主要会議とイベント

6.10 関税と規制

プリント基板保護接着剤に関連する関税と規制

規制機関、政府機関、その他の組織

プリント基板保護接着剤市場に関連する規制

6.11 ポーターの5つの力分析

サプライヤーの交渉力

新規参入者の脅威

代替品の脅威

買い手の交渉力

競合の激しさ

6.12 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

6.13 マクロ経済指標

主要国のGDP動向と予測

6.14 ケーススタディ分析

マスターボンドの革新的接着ソリューション:先端産業への影響と用途

航空宇宙、防衛、電子用途における性能向上

先進エポキシ樹脂によるLED性能の向上:mgケミカルズの封止ソリューションのケーススタディ

プリント基板保護接着剤市場:樹脂種類別

85

7.1 はじめに

7.2 エポキシ樹脂

卓越した機械的強度と耐薬品性が市場を牽引

7.3 シリコーン

過酷な環境条件下で電子機器を保護する優れた柔軟性と熱安定性が市場を牽引

7.4 アクリリック

速い硬化時間と強力な接着特性が市場を牽引

7.5 ポリウレタン

優れた強靭性と耐湿性が市場を牽引

7.6 その他の樹脂タイプ

エポキシ変性樹脂

ポリエステル樹脂

パリレン樹脂

プリント基板保護接着剤市場:硬化タイプ別

91

8.1 導入

8.2 熱硬化

卓越した機械的強度と優れた耐薬品性が市場を牽引

8.3 UV キュア

迅速な硬化と堅牢な保護特性により生産サイクルの迅速化が市場を牽引

8.4 室温硬化

製造コストの最小化と様々な基材への密着性が市場を牽引

8.5 その他の硬化タイプ

モイスチャーキュア

デュアルキュア

プリント基板保護接着剤市場、種類別

96

9.1 はじめに

9.2 世界トップ

精密で信頼性の高い封止ソリューションを必要とする電子機器の小型化需要が市場を牽引

9.3 DAM & FILL

車載電子機器の熱的・機械的ストレスに対する堅牢な保護が市場を牽引

9.4 コンフォーマルコーティング

航空宇宙・防衛分野における過酷な環境条件からの電子機器の保護が市場を牽引

9.5 アンダーフィル

機械的衝撃や熱サイクルに対する信頼性向上が市場を牽引

9.6 コネクトボンディング

軽量・小型電子機器の導電性と耐久性を向上させた効率的で信頼性の高い電気接続が市場を牽引

9.7 その他の製品タイプ

ポッティングコンパウンド

熱インターフェース材料

ホットメルト接着剤

プリント基板保護接着剤市場、用途別

103

10.1 導入

10.2 民生用電子機器

小型で耐久性のある電子機器への需要の増加が市場を牽引

10.3 自動車用電子機器

自動車の機能性、安全性、ユーザー体験を向上させるための高度な電子部品への依存が市場を牽引

10.4 航空宇宙・防衛

厳しい信頼性と性能要件が市場を後押し

10.5 医療機器

診断機器の一貫した正確な性能保証が市場を牽引

10.6 その他の用途

電気通信機器

再生可能エネルギーシステム

産業オートメーション

プリント基板保護接着剤市場、地域別

110

11.1 はじめに

11.2 アジア太平洋

中国

– 集積回路の生産急増と先端医療機器および家電製品の需要増が市場を牽引

日本

– 高品質の電子機器の製造と集積回路の革新が市場を牽引

インド

– 電子機器・医療機器産業に対する政府の支援が市場を牽引

韓国

– 活況を呈する自動車、家電、集積回路産業が市場を牽引

台湾

– 集積回路製造におけるリーダーシップが市場を牽引

ベトナム

– 外国直接投資の増加と相まって半導体・電子機器製造部門が急拡大し、市場を牽引

マレーシア

– 世界の半導体生産における重要な役割と電子製造部門の拡大が市場を牽引

その他のアジア太平洋地域

11.3 北米

米国

– さまざまな分野で信頼性と耐久性に優れた電子機器への需要が市場を牽引

カナダ

– 好調な航空宇宙、医療機器、エレクトロニクス分野が市場を牽引

メキシコ

– 自動車産業とエレクトロニクス産業の拡大が市場を牽引

11.4 欧州

ドイツ

– 好調な自動車生産と拡大する航空宇宙・防衛分野が市場を牽引

イタリア

– ハイテク航空宇宙・防衛産業と大規模な自動車製造部門が市場を牽引

フランス

– エレクトロニクス、医療機器、航空宇宙産業の堅調な成長と投資が市場を牽引

英国

– 防衛・医療技術セクターの成長が市場を牽引

スペイン

– 自動車産業と航空宇宙産業が市場を牽引

オランダ

– ドローンなどの先進エレクトロニクスと技術革新への強い関心が市場を牽引

その他のヨーロッパ

11.5 その他の地域

イスラエル

– 半導体製造への大規模投資と防衛分野の堅調な成長が市場を牽引

南アフリカ

– 半導体製造、多様な電子機器、拡大する自動車産業が市場を牽引

その他の国

競争状況

179

12.1 はじめに

12.2 主要プレーヤーの戦略/勝利への権利

12.3 市場シェア分析

主要プレーヤーの市場シェア

12.4 収益分析

12.5 ブランド/製品比較分析

12.6 企業評価マトリックス、主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント

12.7 企業評価マトリクス、新興企業/SM、2023年

先進的企業

対応型企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

– 主要新興企業/SMEの詳細リスト

主要プリント基板保護接着剤ベンダーの評価と財務指標

12.8 競争シナリオとトレンド

製品発売

販売

事業拡大

企業プロファイル

210

13.1 主要プレーヤー