❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

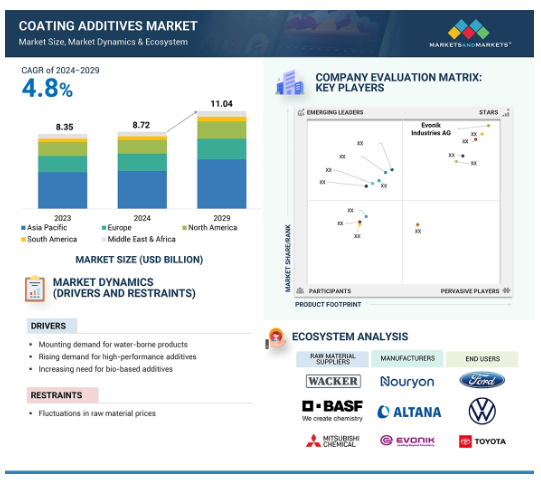

金額ベースでは、コーティング添加剤市場は2024年の87.2億米ドルから2029年には110.4億米ドルに成長し、年平均成長率は4.8%になると予測されています。コーティング添加剤市場を牽引する主な要因は、水系製品に対する需要の急増、高性能添加剤への注目の高まり、バイオベース添加剤への要求の高まり、腐食保護に対する差し迫ったニーズです。

コーティング配合の合理化やシリコーン変性ポリエステルなど、コーティング添加剤の技術的進歩が市場を形成しています。例えば、クラリアント社は、塗料の専門家が直面する配合の課題に対処する革新的なウェブアプリケーション、ClariCoatを発表しました。2023年のコーティング添加剤市場では、建築用途分野が金額ベースで世界最大のシェアを占めています。また、水系製剤は予測期間中(2024-2029年)に最も高いCAGRを記録すると予測されています。

コーティング添加剤市場における魅力的な機会

アジア太平洋

市場成長の背景には、運輸・建設産業の拡大があります。

水性製品に対する需要の高まりがコーティング添加剤市場を世界的に牽引

M&Aは今後5年間、市場プレーヤーに有利な機会を提供するでしょう。

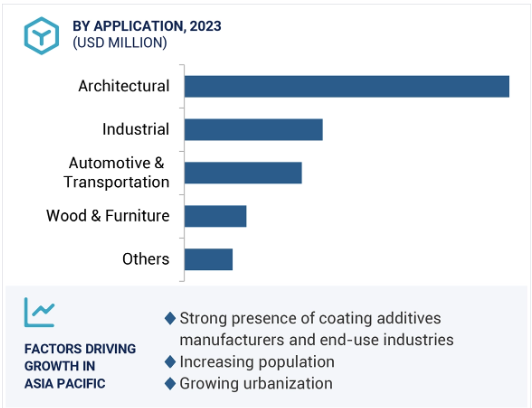

アジア太平洋地域はコーティング添加剤市場の急成長市場。

アジア太平洋地域の市場成長は、同地域の建設産業の成長に起因しています。

コーティング添加剤の世界市場ダイナミクス

推進要因:バイオベース添加剤の需要増加

持続可能で環境に優しい製品の使用の増加は、バイオベースのコーティング添加剤市場の成長に著しく影響します。産業に対する規制上の制約が厳しくなり、市場で環境に優しい製品に対する需要が高まる中、製造業者は石油系添加剤の代替品を徐々に選び始めています。一方、バイオベースの添加剤は、植物由来の再生可能資源や農業生産の副産物から得られます。これらの添加剤は、塗料の接着性、耐久性、安定性を向上させ、人体に有害な揮発性有機化合物(VOC)にさらされるリスクを低減します。

さらに、バイオ由来の配合への移行は、持続可能性と、より高度な配合・塗布技術の促進にさらに対応します。そのため、メーカーは産業界の要求に合った優れたバイオベースの添加剤を開発するための研究開発活動を重視しています。この新しい傾向は、より多くの製造業者と消費者が環境に配慮した製品を待ち望み、コーティング添加剤市場を押し上げることで、コーティング環境を再定義するものです。

制約:原材料価格の変動

原材料価格の変動は、予測不可能性を高め、製造コストを上昇させることで、コーティング添加剤市場の成長を制限します。ほとんどのコーティング添加剤は石油化学製品から生産されており、政治情勢の変動、供給問題、原油価格の先行きの不透明さなどの影響を受けます。原材料の価格が上昇すると、メーカーは最終製品を製造するためにより多くのコストをかけなければなりません。これは、特に価格感応度の高い業界では、顧客にマイナスの影響を与える可能性があります。その結果、これらの添加剤を含むコーティング剤の採用率が鈍化する可能性があります。

メーカーが原材料の代替ソースや代替品を求めると、多額の研究開発費が発生し、必要な予算やリソースがかなり圧迫される可能性があります。目先のコストに焦点を当てた短期的な計画は、戦略的な計画や新技術・新製品開発への投資を妨げる可能性があります。このようなアプローチは、契約における利益率の低下やプロジェクトの納期延長につながり、最終的には市場における競争力を損なうことになります。

可能性:建築・建設分野でのコーティングの幅広い応用

建築・建設分野でのコーティング添加剤の用途は拡大し続けており、コーティング添加剤ビジネスに潜在的な成長機会をもたらしています。過去10年間で、建設業界は世界で最もダイナミックなセクターのひとつになりました。その結果、高い耐久性を備え、さまざまな気象条件に耐え、魅力的な外観を持つ高度で効率的な塗料に対する需要が高まっています。塗料添加剤は、外装・内装、保護塗料、床材など、さまざまな用途の塗料・コーティング剤の配合を改善します。

これらの添加剤は、紫外線や湿気に対する粘着性や弾力性を高めます。環境に優しい建築の需要は、バイオベースの添加剤を組み込んだ環境に優しい塗料の使用を促進しています。この傾向は市場を後押ししています。都市人口が増加し、インフラや建設が拡大するにつれ、特に発展途上国では、革新的で高性能なコーティングソリューションへのニーズが高まり続けるでしょう。このため、メーカーにとっては、建築・建設業界が要求する耐火性や断熱性に関する独自の添加剤を設計する機会が生じます。その結果、コーティング添加剤市場は、持続可能性と性能向上への重点の高まりとともに、これらの製品の用途の拡大により、大きな成長が見込まれています。

課題 規制遵守

コーティング添加剤市場では、新製品を上市する際に満たすべき厳しい基準があるため、メーカーは非常に大きな課題に直面しています。政府や規制当局は化学物質の安全性と環境問題を重視しているため、製品メーカーは製品を市場に投入する前に複雑な規制をクリアしなければなりません。これらのコンプライアンス要求の中には、添加物が安全に使用できることを証明するために、書類作成とともに一連の試験を実施する必要があるものもあります。

新製品の認可のための調達手続きには長い時間がかかります。コストがかかるため、新製品の市場投入が遅れ、技術革新に悪影響を及ぼし、生産に高いコストがかかります。また、規制はダイナミックに変化するため、企業がその変化に対応するのは困難です。安全性と持続可能性の確保を目的とした規制の遵守は、製品開発サイクルに大きな影響を与え、戦略的経営と市場浸透戦略に影響を与えます。したがって、これらの規制はコーティング添加剤市場における技術革新の大きな障壁となります。

世界のコーティング添加剤市場のエコシステム分析

この市場の有力企業には、老舗で財務的に安定したコーティング添加剤メーカーが含まれます。これらの企業は、幅広い製品群、最先端技術、強固な国際販売・マーケティングネットワークを提供しています。この市場の主要企業は、BASF SE(ドイツ)、ALTANA AG(ドイツ)、Dow Inc.(米国)、Nouryon(オランダ)、Evonik Industries AG(ドイツ)、Arkema(フランス)、Eastman Chemical Company(米国)、Ashland Inc.(米国)、Clariant AG(スイス)、Allnex GMBH(ドイツ)、Elementis plc(英国)、The Lubrizol Corporation(米国)、Momentive Performance Materials Inc.

レオロジー改質剤の種類別セグメントは予測期間中最高のCAGRを記録

レオロジー改質剤は、塗料の流動性と塗布特性を向上させるため、市場で最も大きな割合を占めています。レオロジー改質剤は、塗料の流動性と塗布特性を向上させるため、市場で最も大きな割合を占めています。レオロジー改質剤の中には、塗料の流動性と硬化性を向上させるものや、塗料・コーティング剤の塗布前に起こりうるセットアップやスキニングを防止するものがあります。レオロジー改質剤は、レベリングの改善、たるみの低減、仕上がりの表面光沢の向上に寄与するため、自動車、建築、工業の各用途で不可欠です。

レオロジー改質剤は、高性能塗料へのニーズの高まりにより、予測期間中に最も高いCAGRを記録すると予測されています。産業界は作業効率の向上と製品の持続可能性を目指しており、特定の性能基準を満たすレオロジー改質剤への需要が高まっています。グリーン処方の推進もレオロジー改質剤セグメントに圧力をかけています。また、建設産業と自動車産業の成長と特殊塗料への注目の高まりは、レオロジー改質剤の需要をさらに押し上げます。

予測期間中、水系製剤セグメントが市場をリード

水系製剤は汎用性が高く、環境にやさしく規制の枠組みにも適合しているなどの利点があるため、コーティング添加剤市場を支配しています。特に密閉された空間でのVOCによる大気汚染への懸念が高まる中、水系塗料は溶剤系塗料よりもVOCの含有量が少ないため、好まれています。このような変化は、環境に関する規則や規制、そして環境に配慮した製品を求める顧客の傾向に沿ったものです。

さらに、水性塗料は溶剤型塗料と比較して、速乾性やVOC放散量の少なさなどの塗布性能に優れているため、エンドユーザーや塗装業者にとって使いやすい塗料です。そのため、建築用塗料や自動車用塗料、工業用塗料など、さまざまな産業用途に実質的に無限の能力を発揮します。持続可能な建築物への嗜好の高まりと、高性能塗料への切迫したニーズは、水性配合の使用を加速させています。メーカー各社は、新しい水系添加剤の開発と性能向上にますます注力しています。その結果、持続可能で高品質な塗料を求める世界的なトレンドに後押しされ、架橋剤分野は市場で主導的な地位を維持すると予想されます。

予測期間中、建築分野が最大の用途になると予測

建築分野は、住宅や商業分野で使用される高度で優れたコーティング剤の増加により、予測期間中、コーティング添加剤の最大の用途になると予想されます。都市化の加速は、高強度で環境配慮型の建築材料に対する需要の高まりにつながっています。例えば、コーティング添加剤は、接着性、耐候性、紫外線安定性など、建築用コーティングに不可欠な特性を強化します。これらの特性は、建築構造の持続可能性と外観を確保する上で極めて重要です。

省エネルギーと環境的に安全な製品の利用が重視されているため、添加剤を使用した環境に優しい高機能塗料や、低VOC・水系製品の生産に拍車がかかっています。既存建築物の改修・改築プロジェクトの増加により、建築用塗料の需要が増加しています。建築分野は、メーカーによる建築用途の進歩や機能追加が続いているため、塗料添加剤市場の最大分野であり続けると思われます。

予測期間中、アジア太平洋地域が最も急成長する地域と予測

アジア太平洋地域のコーティング添加剤市場は、2023年に最大の市場規模を主張し、予測期間中に最も高い複合平均成長率で成長すると予測されます。中国、インド、東南アジア諸国などの新興市場では、急速な工業化と都市化が進んでおり、建設業や製造業に大きなビジネスチャンスが生まれているため、高性能コーティング剤の需要が増加しています。

新しいインフラの整備や、環境に優しいコーティング処方を促進する政策の実施に対する政府支援の増加は、世界的な基準の上昇に伴い、より高品質なコーティングソリューションの需要を押し上げるでしょう。水性塗料や低VOC塗料などの配合プロセスにおける革新は、持続可能な開発目標やこの地域の一般的な顧客動向を反映しています。この地域には多くのメーカーやサプライヤーが存在するため、競争力が高まり、市場を牽引する新技術が導入されます。

コーティング添加剤市場の最新動向

2024年9月、Evonik Industries AGは、塗料・コーティング剤およびインク業界を変革するために設計されたバイオ界面活性剤TEGO Wet 570 TerraおよびTEGO Wet 580 Terraを発売。

2024年2月、BASFの塗料・コーティング剤部門とINEOSオートモーティブが、世界的な自動車補修用ボディと塗料の開発に関する3年間のパートナーシップ契約を締結。

2023年7月、イーストマン・ケミカル・カンパニーは、塗料・コーティング剤ユーザーが規制変更に対応できるよう、次世代のアドバンティス(接着促進剤)を発表。

2023年6月、ALTANA AGのBYK部門は、一般的なPE/PTFEワックス添加剤の代替ソリューションとして、新しいセラフロール添加剤を発売しました。

主な市場プレイヤー

コーティング添加剤市場の主なプレーヤーは以下の通り

BASF SE (Germany)

ALTANA AG (Germany)

Dow Inc. (US)

Nouryon (Netherlands)

Evonik Industries AG (Germany)

Arkema (France)

Eastman Chemical Company (US)

Ashland Inc. (US)

Clariant AG (Switzerland)

Allnex GMBH (Germany)

Elementis plc (UK)

The Lubrizol Corporation (US)

Momentive Performance Materials Inc. (US)

MUNZING CORPORATION (Germany)

Huntsman Corporation

12.1 主要プレーヤー