❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

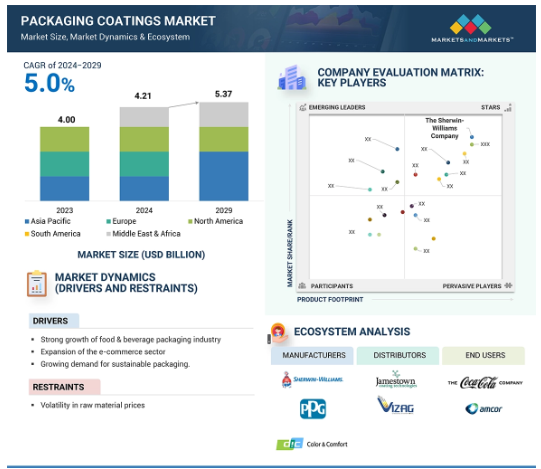

世界のパッケージングコーティング剤市場は2024年に42億1000万米ドルの規模に達し、2029年には53億7000万米ドルに達すると予測されています。2024年から2029年の年間平均成長率は5.0%です。市場の成長は、業界トレンドと消費者ニーズの変化に起因しています。消費者の意識の高まりが、食品および製薬業界における保護パッケージングコーティング剤の需要を牽引しています。これらのコーティングは、重要なバリア保護を提供し、さまざまな仕上げにより製品の見た目を向上させます。

特に清潔さが重要な医療および食品加工業界では、抗菌性および耐紫外線性コーティングの研究が進められています。食品の安全性に対する懸念の高まりと包装に関する規制の厳格化により、機能面および法規面での基準を満たす高性能コーティングの需要が増加しています。グリーンコーティングは、紙包装業界において効果的なバリア特性と印刷適性を備えていることから、高い需要があります。さらに、エネルギー硬化型コーティングは、耐摩耗性、耐薬品性、耐湿性に優れているため、包装業界で広く好まれています。

パッケージコーティング市場における魅力的な機会

北米

アジア太平洋地域における市場成長は、包装食品の需要の高まりと医療・医薬品製品の急増が要因となっています。

食品・飲料および医療業界からの需要の高まりが、世界的なパッケージコーティング市場の成長を牽引しています。

この市場で事業を展開する企業が採用する主な戦略は、合併・買収および投資・拡大です。

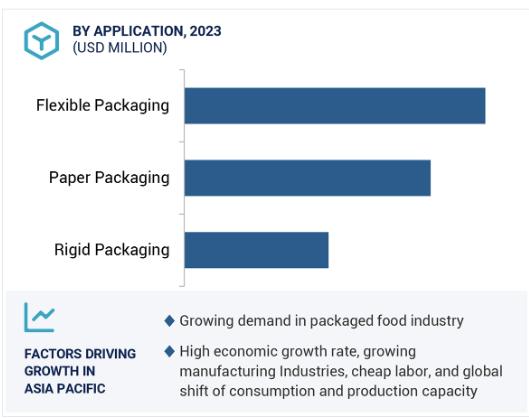

フレキシブルおよび紙パッケージング用途は、市場成長における2つの最大の機会を表しています。

世界のパッケージングコーティング剤市場は、予測期間中に金額ベースで年平均成長率(CAGR)5.0%で成長すると予測されています。

世界のパッケージングコーティング剤市場のダイナミクス

推進要因:食品および飲料の包装業界の成長

パッケージングコーティング剤市場は食品および飲料業界と密接に関連しており、そのダイナミクスに大きな影響を与えています。この業界では製品の完全性が優先されており、内容物を湿気、酸素、汚染物質から保護する包装に対する需要が高まっています。パッケージングコーティング剤は、世界的に最も人気の高いトレンドのひとつとなっています。これらのコーティングは、包装された製品の保存期間を延ばす消滅剤として機能し、生分解性要素を取り入れ、有害化学物質の問題にも対応しています。包装業界では、規制基準が非常に重要視されています。

フレキシブルパッケージングコーティング剤は、製品や包装ソリューションに広く使用されています。パッケージングコーティング剤のこの特性により、メーカーは特定の要件を満たす新しい配合を簡単に作成でき、これらの製品の保護機能と消費者の視覚体験を向上させることができます。セグメンテーション、ポジショニング、カスタマイゼーション、付加価値は、パッケージングにおいて非常に重要です。 したがって、食品および飲料用コーティング剤に対する需要は、食品および飲料用パッケージング業界における複数のニーズに対応する複雑な機能です。 製品の保存、生存率、基準、規制要件、革新的なパッケージングコンセプトなど、現在および将来の量的な要件を満たすためには不可欠です。 食品および飲料業界が消費者の嗜好の変化に対応するにつれ、パッケージングコーティング剤は、急速に変化する状況下での成長の可能性に欠かせないものとなります。

抑制要因:原材料価格の変動

原材料価格の変動は、生産ライン、利益率、市場の安定性に影響を与えるため、パッケージングコーティング剤市場の成長を左右します。一般的なパッケージングコーティング剤には、樹脂、溶剤、顔料、添加剤など、複数の原材料が含まれています。特にポリウレタン、エポキシ、アクリルなどの石油由来の原材料は、需要の変動に敏感に反応します。この敏感さは、原油価格、サプライチェーンの混乱、政治的不安定、好ましくない環境規制などから生じます。コーティング剤メーカーは、必須原材料のコストが上昇すると、より高い費用負担に直面します。その結果、これらの追加コストをカバーするために価格を上げざるを得ません。

多くの産業が石油化学派生物に依存しているため、塗料業界における不安定な原材料価格に大きな影響を与えています。 パッケージ用塗料に使用される樹脂や溶剤は石油を原料としているため、コストの変動は原油価格の変動とほぼ同義です。 原油価格が上昇すると、メーカーはコスト増に直面し、利益率を削減するか、またはその追加コストを消費者に転嫁することになります。 この状況は企業の収益性に影響を与え、食品、医薬品、パーソナルケア業界におけるパッケージ用塗料のコストを押し上げます。

しかし、サプライチェーンの混乱により、この市場の不確実性は高まっています。洪水、自然災害、世界的な疾病(COVID-19など)、軍事紛争、政治不安などの要因により、価格変動が生じ、不可欠な原材料のサプライチェーンが混乱する可能性があります。この不確実性により、パッケージングコーティング剤の製造業者は、高価な原材料の在庫を維持するか、生産能力を削減するかの選択を迫られ、結果として市場供給の非効率化につながります。

機会:著名な包装材メーカーとのコラボレーションおよびパートナーシップ

主要な包装材メーカーとのコラボレーションおよびパートナーシップは、ベストプラクティスと知識の共有を促進し、技術的能力の向上につながります。 その好例が、特殊化学品の世界最大メーカーのひとつであるソレニス社と、印刷業界におけるグローバルな技術リーダーであるハイデルベルグ・ドラックマシーネン社とのパートナーシップです。 両社は提携し、バリアコーティングを既存のフレキソ印刷プロセスに直接統合する最も費用対効果の高い方法を開発しました。

液体、油、グリース、水蒸気から保護するバリアコーティングは、紙ベースのパッケージには不可欠です。 パッケージングメーカーは、ハイデルベルグのフレキソ印刷機を使用して、ソレニスの高度なバリアコーティングを直接印刷し、その工程内で適用することができます。 フラットシート紙とインラインウェブフィードフレキソアプリケーションは、より生産性が高く、性能が向上しています。 新しいプロセスでは、追加のコーティング手順が不要になり、コストが削減されます。 プロセスはより効率的で費用対効果に優れています。持続可能な意義があり、材料の小型化と迅速な紙生産プロセスを促進します。

課題:厳しい環境規制

パッケージングコーティング剤業界にとっての大きな課題は、厳しい環境規制です。規制の影響は広範囲に及び、生産工程、原材料、コンプライアンス要件などが含まれます。環境の健康と安全が、これらの規制の主な関心事です。まず第一に、従来のパッケージングコーティング剤剤に特徴的な揮発性有機化合物の排出と有害化学物質の使用が規制の対象となっています。溶剤ベースのコーティング剤を使用している場合は、製品の性能とコスト効率を維持できる代替オプションをメーカーは模索する必要があります。より厳しいVOC排出規制を遵守するためにコーティング剤を再配合することは、大きな課題となります。

速乾性と耐久性で評価されている溶剤ベースのコーティング剤には、揮発性有機化合物(VOC)の含有量が高いものが一般的です。しかし、米国環境保護庁や欧州化学庁(ECHA)などの規制当局は、VOC排出を制限しており、製造業者に水性またはバイオベースの代替品への移行を促しています。これらの新技術は、乾燥に時間がかかったり、耐久性が低かったり、製造コストが高くなる傾向があります。

規制要件を満たすために塗料を再配合すると、特に新たな生産施設が必要な場合には、研究開発への多額の投資と追加コストが発生する可能性があります。さらに、環境規制には世界的に整合性がないという課題もあります。国や地域によって、許容される化学物質、揮発性有機化合物(VOC)、リサイクル可能性の基準は異なります。欧州の規制基準は、主にREACHイニシアティブにより、最も厳しいもののひとつとなっていますが、他の地域では規制が緩やかなところもあります。企業は、こうした多様な要件を満たすために、各地域に合わせた特定の配合や製品を開発する必要があり、そのためにコストが大幅に増加する可能性があります。

グローバルパッケージングコーティング剤市場のエコシステム分析

パッケージングコーティング剤のエコシステムは、コーティング剤の製造と適用を可能にするさまざまな業界、技術、印刷プロセス、樹脂の種類を包括しています。 食品・飲料、医療・医薬品、パーソナルケア、化粧品、キャップ・栓、工業製品など、製品の安全性、耐久性、視覚的な魅力を確保するために特定のコーティング剤を使用する業界が含まれます。

フレキソ印刷、グラビア印刷、デジタル印刷、リソグラフィーなどの印刷プロセスは、包装材料にコーティングを施し、最高品質の製品を維持し、適切なブランド認知を確保するために重要な役割を果たしています。 パッケージングコーティング剤のエコシステムには、ポリウレタン、エポキシ、ポリエステル、アクリル樹脂の種類別があり、それぞれ必要なコーティング特性に基づいて使用されます。溶剤系、水系、エネルギー硬化型(UV/EB)、デジタルインクジェットコーティングは、大手の原材料メーカーや最終製品メーカーに広く好まれています。

持続可能なソリューションの必要性から、水系およびその他のバイオベースのコーティングが大きな注目を集めています。エネルギー硬化型コーティングは急速な技術進歩を促し、顧客の注目を集めているため、コーティング市場を牽引しています。

予測期間中に最も急速な成長が見込まれるアクリル樹脂の種類別

アクリル樹脂は、環境にやさしい素材に対する消費者の好みの高まりを追い風に、パッケージングコーティング剤市場で最も急速な成長(年平均成長率5.9%)を記録しています。揮発性有機化合物の排出量が少ない水性アクリル樹脂は需要が高く、厳しい環境規制への準拠を目指す企業にとって重要な要素となっています。現在、持続可能性は企業や消費者にとって最優先事項となっており、従来の溶剤系塗料からアクリル樹脂への移行を促進しています。

環境性能に加え、アクリル樹脂は、包装業界にとって非常に重要な高性能である点でも際立っています。アクリル樹脂は、紫外線、化学物質、湿気などに対する耐性があり、その他にもさまざまな性能特性を備えているため、高品質なパッケージングに貢献します。 食品や飲料、医薬品、パーソナルケア製品など、製品の安全性、衛生面、長期保存が重要な分野では、これは不可欠です。 さらに、アクリル樹脂は光沢と透明性が高く、消費者向けの産業では不可欠な視覚的に魅力的なパッケージングを実現します。

電子商取引やオンライン小売りの増加により、耐久性のあるパッケージへの需要が高まっています。例えば、アクリルコーティングは、出荷や物流で一般的に使用されるフレキシブルパッケージの重要な材料です。プラスチック、金属、紙など、さまざまな素材に接着するため、パッケージ用途に最適です。持続可能性、高性能、市場の相乗効果により、アクリル樹脂は大幅な成長を遂げています。

デジタル印刷プロセスは、予測期間中に最高のCAGRを記録する見通し

デジタル印刷プロセスは、その柔軟性、費用対効果、そして現代のパッケージングのダイナミックな要件を満たす能力により、パッケージング用コーティング部門で最高の年平均成長率を記録しています。この成長を促す主な要因は、ビジネス広告およびマーケティング資産の定番となった、パーソナライズされたオーダーメイドのパッケージングに対する需要の高まりです。デジタル印刷は、デザインの多様性を高め、企業が独特で高品質な包装を、従来の印刷技術に必要な高価な印刷版を使用せずに、少量のバッチで迅速に生産することを可能にします。

デジタル印刷は、季節限定品や限定品、パーソナライズされたパッケージが顧客との重要な接点となる食品・飲料、化粧品、パーソナルケア業界で広く使用されています。 供給ロスを減らし、全体的な流通パイプラインを強化するために、迅速なジャストインタイム生産が実施されています。業界全体でより環境にやさしいパッケージへの移行が進んでいるため、包装コーティングのデジタル印刷への移行が促進されています。このプロセスでは、従来の印刷方法よりもゴミの発生が少なく、インクの使用量も少なくて済みます。

業界の専門家は、より耐久性の高いUV硬化型インクと、よりエネルギー消費の少ない技術を採用しています。すべてのパッケージング企業は、廃棄物を最小限に抑え、環境汚染を低減しながら、自社製品の効果的な維持管理を目指しています。

予測期間中、アジア太平洋地域がパッケージングコーティング剤市場で最大のシェアを占める見通し

アジア太平洋地域は急速な工業化と都市化により、世界でも最大規模のパッケージングコーティング剤市場を有しています。消費者はますます豊かになり、高品質な製品に投資する意欲が高まっています。この傾向は、食品および飲料、医薬品、パーソナルケア製品、および家電製品部門のパッケージングコーティング剤に影響を与えています。さらに、都市人口の割合が増加したことで、包装製品の必要性も高まりました。中国、インド、日本、そして多くの東南アジア諸国では、都市部の住民は、管理された条件下で包装された、長期保存可能な製品を好みます。パッケージングコーティング剤は、流通中の湿気、化学物質、物理的衝撃から製品を守り、包装製品を大陸を越えて配送することを可能にします。

アジア太平洋地域には、特に中国とインドに世界最大規模の製造拠点があります。 包装資材はここで生産され、大量に世界中に輸出されています。 また、電子商取引の急速な発展も、パッケージングコーティング剤剤の需要増加につながっています。 オンラインでの製品販売には、複雑なサプライチェーンを移動する間、商品を保護する頑丈で見た目にも魅力的なパッケージが必要です。

さらに、環境への懸念の高まりと規制強化の圧力により、環境配慮型の包装ソリューションに対する需要が急増しています。カーボンフットプリントを削減するための持続可能な技術に投資する企業が増えているため、水性およびバイオベースのコーティングはすでにアジア太平洋市場で重要な役割を果たしています。包装業界は、この変化において重要な役割を果たしており、リサイクル可能で低VOC、生分解性のコーティングによりアジア市場を混乱させています。これらの要因により、アジア太平洋地域はパッケージングコーティング剤の世界最大の供給国および消費国の一つとなっています。

パッケージングコーティング剤市場の最近の動向

• 2024年8月、アクゾノーベルN.V.はAccelshieldという新製品を発表しました。Accelshield 300は、ビスフェノールやスチレンを含まない飲料缶用内面コーティングです。懸念される素材に対する長期的で信頼性の高いソリューションです。優れた腐食保護レベルを実現し、最も扱いが難しい液体に対しても実行可能で安全な代替手段となります。

• 2024年5月、Sherwin-Williams Packaging Coatingsは英国のディーサイドとフランスのトゥルヌーの工場拡張を完了し、ヨーロッパ、中東、アフリカ、インド全域で高まる需要に応えるため、valPure V70非BPAコーティングのヨーロッパでの生産を拡大しました。

• 2023年11月、アクゾノーベルは、ビラフランカの敷地内に新工場を建設するために3200万ユーロ(3390万米ドル)を投資しました。この工場では、欧州、中東、アフリカ(EMEA)の金属包装業界向けにビスフェノールフリーのコーティング剤を生産する予定です。この施設では、高い環境効率基準に従って設計された高度な自動化が採用され、エネルギー効率と材料効率の改善が可能になります。2025年半ばには稼働を開始する予定で、約40人の雇用が創出される見込みです。

• 2022年8月、PPGはPPG INNOVEL PROを発表しました。この強化された内部スプレーコーティングは、ビスフェノールA(BPA)またはビスフェノール出発物質を使用せず、無限にリサイクル可能なアルミニウム飲料缶に、より堅牢な塗布特性を提供します。PPG Innovel PROは、市場で最も広く使用されている非BPA内部飲料スプレーコーティングとして10年近い実績を持つPPG Innovelをベースにした次世代型高性能アクリルコーティングです。 同社は、PPG Innovelコーティングが40カ国以上で2200億缶以上に使用されていると推定しています。

主要な市場関係者

パッケージングコーティング剤市場における主要な関係者には、以下が含まれます。

Sherwin-Williams Company (US)

Asian Paints Limited (India)

PPG Industries, Inc. (US)

Berger Paints India Ltd. (India)

AkzoNobel N.V. (The Netherlands)

Michelman, Inc. (US)

Altana Group (Germany)

VPL Coatings GmbH & Co KG (Germany)

Axalta Coating Systems, LLC (US)

Pulse Printing Products (UK)

DIC Corporation (Japan)

Northern Coatings & Chemical Co. (US)

Stahl Holdings B.V. (The Netherlands)

Endura Coatings (US)

Kansai Paints Co., Ltd. (Japan)

14.1 主要企業