❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

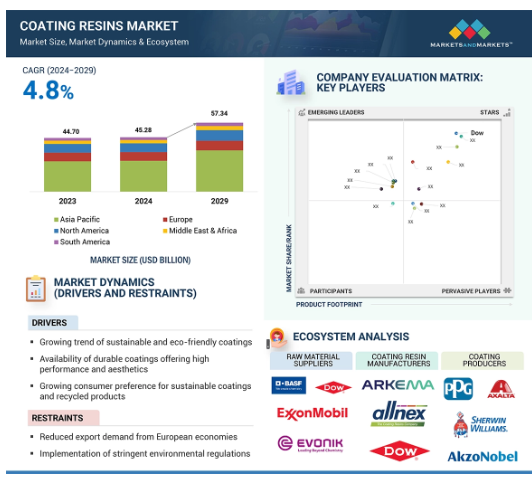

世界のコーティング樹脂市場は2024年に452.8億米ドルの規模に達し、2029年には573.4億米ドルに達すると予測されています。2024年から2029年の年平均成長率は4.8%です。コーティング樹脂は、塗料・コーティング剤の重要な原材料であり、建築、自動車、船舶、一般産業など、さまざまな産業・分野で使用されています。コーティング樹脂の需要は、塗料・コーティング剤の改良や、高性能で耐久性があり持続可能なコーティング剤の製造における環境にやさしいソリューションへの要求の高まりにより、大幅に増加しています。

厳格な政府主導の環境規制の実施の増加、システムコストの削減の必要性、耐久性への要求の高まり、および製品の性能向上への要求の高まりに牽引された環境にやさしいコーティング剤への需要の増加が、市場の成長の主な要因となっています。予測期間中、バイオベース樹脂は世界的に高い受容率が見込まれています。エポキシ、ポリウレタン、アクリル、アルキド、ビニルなど、多くの主要樹脂は、原油価格の変動やコーティング用途におけるバイオベース樹脂の需要の高まりにより、セルロース、フェノール、ゴムベースのポリマー樹脂に徐々に置き換えられています。

コーティング樹脂市場における魅力的な機会

アジア太平洋

アジア太平洋地域における市場成長は、地域経済の改善された経済状況に起因しています。

コーティング樹脂市場の成長は主に、発展途上国の経済成長と、建設および自動車産業における需要の増加に起因しています。

新製品の発売、投資、拡大は、この市場における企業の主要戦略です。

新興国におけるコーティング樹脂の需要の高まりにより、予測期間中に市場関係者にとって有利な機会が創出されると予想されます。

世界のコーティング樹脂市場は、予測期間中に年平均成長率(CAGR)4.8%で成長し、2029年までに573.4億米ドルに達すると予想されています。

世界のコーティング樹脂市場のダイナミクス

推進要因:持続可能で環境配慮型のコーティングのトレンドの高まり

持続可能性と環境配慮型は、近年コーティングのエコシステムにおいて最も重要なトレンドとなっています。これらのトレンドは、コーティング樹脂のバリューチェーンにおける揮発性有機化合物(VOC)排出量、高溶剤濃度、有害物質を抑制するための厳格な規制の影響を受けています。これにより、溶剤型コーティングから、水性、粉体、ハイソリッド、UV硬化型などの環境配慮型製品への需要のシフトが起こっています。これらの環境配慮型製品は、硬化中に蒸発する溶剤をほとんど含まないか、全く含まないものです。中でも、VOCを大気中に放出しない、あるいは放出量がゼロであること、溶剤を含まないことから、粉体塗料が人気を集めています。新しいコーティング製品や配合、塗布プロセスの進歩により、粉体塗料用樹脂の市場は急速に成長しており、コーティング用樹脂の需要を牽引しています。

欧州委員会によるエコプロダクト認証制度(ECS)や、米国環境保護庁による塗料中の有害物質(アンモニア、ホルムアルデヒド、臭いマスキング剤、防カビ剤など)やVOCの削減・排除を義務付ける規制など、環境保護システム(EPS)などの規制により、VOC排出量を最小限に抑え、あるいはゼロにすることで、環境の持続可能性を確保しています。家庭用および装飾用塗料における鉛規制に関する規則および規制は、インド品質評議会(QCI)、インド鉛プロジェクト国家照会センター(NRCLPI)、および公害管理局当局が、建築用および家庭用塗料の鉛含有量をすべて90ppm未満に抑えるようインド政府(GOI)に確固とした勧告を行った後、2016年に施行されました。これらの規制により、コーティング樹脂メーカーはバイオベースの原材料への投資を促されています。米国および西欧では、特に大気汚染に関する政府規制が、革新的な低汚染コーティング技術の採用を促進し続けると予測されています。コーティング企業もまた、持続可能な成長を達成するためにこれらの規制を採用し始めているため、より環境にやさしい環境づくりにおいて重要な役割を果たしています。

抑制要因:厳しい環境規制の実施

コーティング用樹脂市場の成長を妨げる主な要因は、揮発性有機化合物(VOC)排出、有害化学物質、廃棄物に関する基準や規制の増加が止まらないことです。北米の環境保護庁(EPA)や欧州のREACH(化学物質の登録、評価、認可、制限)などの規制当局は、VOC排出量が多いコーティング剤に対して厳しい基準を設けています。そのため、メーカーはコストや生産上の課題が大きいため、配合の変更が困難になっています。特にインドでは、政府が塗料製造からの排出量を最小限に抑えるための厳しい基準を導入しているため、環境規制がますます重要になっています。これらの規制を遵守するには、環境配慮型配合のための研究開発に多額の投資が必要となり、運用コストが増加します。

機会:塗料業界におけるバイオベース樹脂の重要性が高まる

業界の専門家は一般的に、バイオベースのソリューションに置き換える可能性が最も高いのは樹脂であると指摘しています。バイオベースの樹脂は、部分的または完全に、生物学的または天然の原料から得られるモノマーをベースとしています。溶剤系コーティング剤の急性健康被害には、頭痛、めまい、立ちくらみなどがあり、意識喪失や発作を引き起こすこともあります。また、鼻、目、喉に影響を与えることもあります。塗料に含まれる揮発性有機化合物(VOC)は、人体だけでなく環境にも有害です。そのため、バイオベース樹脂(バインダー)を使用したコーティング剤を開発することで、石油化学系樹脂をバイオベースの代替品に置き換えることで、コーティング剤中の化石燃料の含有量をさらに削減することができます。 バイオベースの物質は、炭素年代測定法によって特定することができます。 この方法では、材料中の炭素14(C14)と炭素12(C12)の比率を測定し比較します。最近の生物由来の物質は、石炭や石油などの化石資源よりもC14とC12の比率が高いのです。バイオベース樹脂は、塗料メーカーが二酸化炭素排出量を削減するのに役立ちます。

環境の持続可能性は、グリーンまたはバイオベースのコーティング剤を開発する上での主な目標です。石油、石炭、天然ガスなどの化石資源は、ほとんどのコーティング剤の原材料として一般的に使用されています。これらの資源への依存は、温室効果ガスの放出による環境の著しい枯渇と劣化を引き起こしています。 植物バイオマス由来の樹脂は、従来の樹脂と比較して有益な特性を備えています。 アマニ油や大豆油などの植物由来の材料は、コーティング剤の配合に依然として使用されていますが、その量は減少しています。 これらの代替品は従来のコーティング剤に取って代わる可能性があり、より環境にやさしい選択肢への需要が高まっています。

課題:持続可能で低VOC排出、水性コーティングソリューションへの需要のシフトと絶え間ないイノベーションへのニーズの高まり

持続可能で低VOC排出、水性コーティングソリューションへの需要の高まりは、研究費の増加につながりました。しかし、最高の環境要件を満たしながら最適な性能を発揮する新しい樹脂の配合は、非常に技術的なプロセスであり、追加の生産コストがかかります。また、新しい配合では、設備やプロセスを更新する必要があり、場合によっては資本コストが発生します。

持続可能なコーティングに対する要求が高まっているにもかかわらず、こうした新世代技術への移行には時間がかかります。しかし、世界の特定地域における環境基準の改善により、徐々に普及が進んでいます。残念ながら、環境配慮型であるために多少割高となる代替品を消費者に使用してもらうことは、依然として難しいと予想されます。

グローバルコーティング樹脂市場のエコシステム分析

コーティング樹脂業界は、その成長に影響を与えるさまざまな参加者やプロセスを含む生態系を発展させてきました。 さまざまな樹脂化学に不可欠な溶剤やモノマーなどの初期原料は、原材料メーカーが提供しています。 ダウ、Covestro、アルケマ、Allnexなどの著名な樹脂メーカーは、これらの原材料をエポキシ、ポリウレタン、アルキル、アクリルなどのコーティング用樹脂に加工しています。これらの樹脂は、シェルウィン・ウィリアムズ、アクゾノーベル、PPGなどの配合業者やコーティング製造業者によって、自動車、建設、木材、海洋産業など、さまざまな用途のコーティング剤として使用されます。

コーティング樹脂のエコシステムにおいて、最終用途産業は非常に重要な役割を果たしています。自動車産業では美観の保護と向上、包装産業では機能目的、産業分野や海洋産業では耐腐食性の向上のために利用されています。流通業者や小売業者は、流通業者や小売業者のネットワークを通じて、複数の地域における製品の流通を管理しています。研究開発センターでは、現代の環境に対する要求や性能基準を満たす高性能なUV硬化型バイオベース樹脂を開発することで、サプライチェーンの改善に努めています。こうしたさまざまな利害関係者やプロセス間の関係が、コーティング樹脂のエコシステムにおけるトレンド、課題、機会を決定しています。

樹脂の種類別では、2023年には水性コーティング樹脂セグメントがコーティング樹脂市場で最大のシェアを占めると予測されています。

水性技術はコーティング樹脂市場の主要セグメントになると予測されています。このセグメントの成長を促進する主な要因は、持続可能なグリーン製品の需要の高まりであり、これにより、特に水性樹脂などのコーティング用グリーン原料のニーズが生じています。水性製品は一般的にVOCレベルが低く、近年は多くのメーカーが溶剤型と同等の水性技術を提供しており、大きく変化しています。水性コーティング樹脂の利点には、臭気が少ないこと、乾燥時間が短いこと、洗浄が容易であることなどがあり、ブラシやローラーはシンナーではなく水で洗い流すことができるため、装飾プロセス全体がより環境にやさしくなります。

住宅建設の増加と住宅リフォームの改善により、アジア太平洋地域の途上国におけるセグメントの成長が促進されると予想されます。低コストの労働力と原材料により、外国からの投資がアジア太平洋市場の成長を促進しています。公共インフラの改善に向けた政府の提案、現金集約型の非住宅建設の増加、および水性コーティング製造の増加が、この地域のコーティング樹脂市場を牽引しています。

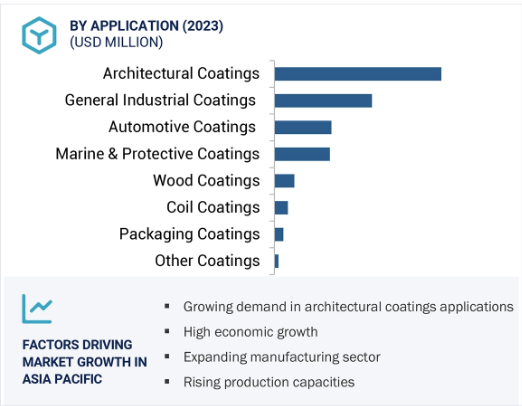

用途別では、2023年には建築用コーティングセグメントがコーティング樹脂市場で最大のシェアを占めました。

建築用コーティングセグメントの成長は、住宅およびインフラ活動の増加に起因しています。手頃な価格の住宅およびインフラの開発が増加しているため、さまざまな機器や建築用コーティングシステムの需要が高まっています。建設業界の成長は通常に戻りつつありますが、COVID-19後の現在は、その速度は遅くなっています。フィッチ・ソリューションズによると、不動産業界はコーティング市場に約14~15%貢献しています。中東および北アフリカの建設業界は、前年比平均3.2%で拡大すると推定されています。

環境意識の高まりにより、付加価値のある手頃な価格の製品を提供し、世界的なトレンドに対応するコーティング業界のイノベーションが生まれています。安全基準の増加に伴い、耐火性および防水性のコーティングの需要も高まるでしょう。

予測期間中にアジア太平洋地域が最高のCAGRを記録する見通し

アジア太平洋地域は、調査対象期間においてコーティング用樹脂の市場で最も急速に成長すると見込まれています。この地域市場の成長は、住宅建設活動の活発化と、さまざまな業界からのコーティング用樹脂に対する需要の増加によって牽引されるでしょう。広大な人口基盤、建設活動の急速な成長、自動車および木製家具の生産増加が、地域市場の成長を推進すると予測されています。Global Construction PerspectivesとOxford Economicsが発表した報告書によると、中国、インド、米国では今後、建設が大幅に増加する見通しです。さらに、インドは2030年までに中国よりも2倍の速さで成長すると予想されています。米国の建設のほとんどは、南部の州へと移行するでしょう。

アジア太平洋地域には、さまざまな経済発展段階にある国々が含まれています。この地域の市場成長は、高い経済成長率と、建築・建設、自動車、消費財・家電、家具産業への投資によっても牽引されています。主要な市場参加企業は、主に中国とインドを中心として、アジア太平洋地域での生産能力を拡大しています。アジア太平洋地域への生産移転の利点は、生産コストの低さ、熟練労働者の確保、そして現地の新興市場に効果的にサービスを提供できることです。

コーティング樹脂市場の最近の動向

2024年3月、DIC株式会社は、インフラ開発や自動車におけるコーティング樹脂の使用を評価するために、インドに新たなアプリケーションラボを設立しました。このラボは、顧客サービスを向上させ、市場での存在感を高めるために、現地サポートと包括的なソリューションを提供しています。

2023年10月、アルケマは、中国・南沙の拡張施設で、Sartomer UV/LED硬化性樹脂の生産能力を倍増しました。急速に成長するアジアの再生可能エネルギーおよび5Gデバイス市場に持続可能なソリューションを提供しています。

2023年5月、Polytn Groupは、コーティング市場の需要増に対応するため、アルキド、ウレタン、水性技術の生産能力を増強し、カナダに新工場を建設し、北米の樹脂生産を拡大しました。

2021年4月、Covestroは、オランダのRoyal DSM社の樹脂・機能性材料(RFM)事業の買収を完了しました。この取引は、2020年9月下旬にCovestroとDSMが買収契約を締結した後、規制当局の承認を得ました。この取引により、持続可能なコーティング樹脂のポートフォリオが大幅に拡大し、この市場における世界有数のサプライヤーのひとつとなりました。

主要な市場関係者

コーティング樹脂市場における主要な関係者は以下の通りです。

Dow (US)

ALLNEX GMBH (Germany) (PTT Global Chemical)

Covestro AG (Germany)

Arkema (France)

BASF (Germany)

Huntsman International LLC. (US)

SYNTHOMER PLC (UK)

NAN YA PLASTICS CORPORATION (Taiwan)

KUKDO CHEMICAL CO., LTD. (South Korea)

DIC CORPORATION (Japan)

Eternal Materials Co., Ltd. (Taiwan)

Jiangsu Sanmu Group (China)

Chang Chun Group (Taiwan)

Wanhua (China)

Wacker Chemie AG (Germany)

12.1 主要企業