❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

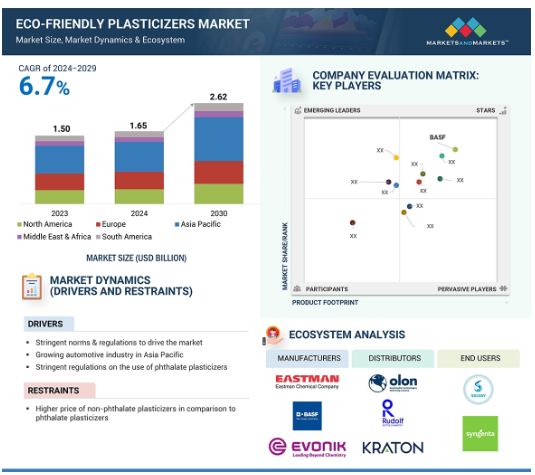

環境配慮型可塑剤市場は、予測期間中の年平均成長率6.7%で、2024年の16.5億米ドルから2030年には26.2億米ドルに達すると予測されています。世界的な環境意識の高まりと、従来の可塑剤よりも安全で無害な代替品への需要が、環境配慮型可塑剤市場に拍車をかけるでしょう。健康への影響に対する懸念が高まっているため、産業界はフタル酸系可塑剤からの移行が賢明であると考えています。その代わりに、毒性が低く持続可能性の高い環境配慮型可塑剤が求められています。玩具から包装材料に至る製品にバイオベースや非フタル酸系可塑剤を添加するメーカーが増えており、消費財の市場占有率は高まっています。また、世界中で消費者の可処分所得が向上していることも、商品消費のさらなる伸び、ひいては環境にやさしい商品の成長を支えています。生産プロセスの改善や高度な生分解性材料も、環境にやさしい可塑剤の魅力を高めています。規制機関もまた、より厳しい規制を実施することで有害物質の使用にハードルを設けているため、こうした代替品の促進に向けて少しずつ努力しています。このように、持続可能性を追求し、環境基準と手を取り合うことを選択する産業がますます増えていることから、環境配慮型可塑剤市場は今後2、3年の間に力強い成長を目撃することになるでしょう。

環境配慮型可塑剤市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、人口の増加と最終用途産業からの需要の増加に起因しています。

環境に対する意識の高まりと、特にフタル酸エステルなどの有害物質に対する厳しい規制が、より安全な代替物質を求める産業界を後押ししています。消費者も製造業者も同様に持続可能性を優先しているため、特に包装、自動車、建築などの用途で、環境配慮型可塑剤の需要が急増しています。

包装や建築などさまざまな用途で軟質PVCの需要が伸びていることから、安全性を損なうことなく製品の特性を向上させる環境配慮型可塑剤のニーズがさらに高まっています。

アジア太平洋地域の環境配慮型可塑剤市場は、2030年までに5億1,000万米ドルになると予想されています。

可塑剤の製造に必要な高度な技術に関連する高い製造コストに起因する問題は、従来の選択肢に対する競争力を制限する可能性があります。

環境配慮型可塑剤の世界市場ダイナミクス

原動力:厳しい規範と規制が市場を牽引

フタル酸エステル類とその人体への潜在的な健康影響に対する規制上の懸念が高まっているため、バイオベースの可塑剤に対する需要がますます高まっています。欧州委員会は、フタル酸ジ(2-エチルヘキシル)(DEHP)やフタル酸ジ-n-ブチル(DBP)を含む特定のフタル酸エステル類を、特に0.1%以上の濃度で人の皮膚に接触する製品に使用することを禁止することを目的とした厳しい規制を発表しました。これらの化学物質は、育児用品や自動車の内装を含む多くの消費者向け製品の軟質プラスチックに多く含まれています。段階的廃止へのステップは、これらの化学物質と環境から消費者を守るための大きな前進です。同様の措置は、FDA(米国食品医薬品局)が医療処置による新生児へのDEHP暴露制限を推奨するなど、米国内の規制機関でも始まっています。しかし米国では、環境保護庁(EPA)が2009年に有害物質規制法(TSCA)に基づき、8つの特定のフタル酸エステル類に焦点を当てた行動計画を開始し、継続的な健康と安全面への懸念を示しました。そのため、これらの規制を満たす必要があり、可塑剤業界は、再生可能な原料を使用したより安全な代替品にますます頼らざるを得なくなりました。一般に、エポキシ化大豆油、ESBO、クエン酸エステルなどのバイオベースの可塑剤は、優れた安全性と性能特性を備えています。特にヨーロッパでは、新たな規制政策による市場からの圧力が、バイオベースの可塑剤への傾向を後押ししています。この傾向は、特定の用途により安全な代替品を求める顧客の動向によっても補完されており、可塑剤業界に多大な技術革新と拡大の機会をもたらしています。

制約:非フタル酸系可塑剤はフタル酸系可塑剤に比べて価格が高い

非フタル酸エステル系可塑剤はフタル酸エステル系可塑剤に比べて価格が高い。非フタル酸系可塑剤の中には、トリメリット酸の無水トリメリット酸や、可塑剤や潤滑油成分の製造に使用されるアジピン酸のように、原料が非常に高価なものがあり、価格が高騰しています。生産されるアジピン酸の85%はニオンに変わります。

中国やインドのような発展途上国の生活水準が向上しているため、ナイロンの需要が増加し、アジピン酸の供給が非対称になっています。その結果、非フタル酸系可塑剤の価格は上昇しました。非フタル酸系可塑剤である1,2-シクロヘキサンジカルボン酸ジイソノニルエステル(DINCH)の製造工程はかなり複雑です。この化合物の製造はDINPの製造から始まり、DINPをさらに加工してDINCHを製造します。これらの要因により、非フタル酸系可塑剤の価格は上昇しています。

機会:フタル酸系可塑剤の使用に伴う有害な影響に対する意識の高まり

フタル酸エステル系可塑剤はビニルと化学的に結合していないため、室内空気中に溶出、移行、蒸発し、家庭のほこりに濃縮される可能性があります。建材や消費者製品にフタル酸エステル類が広く使用されているため、特定のフタル酸エステル類で人体がほぼ完全に汚染されており、母乳、臍帯血、羊水からも測定されています。米国疾病管理予防センター(CDC)が収集した10年間のバイオモニタリングデータによると、アメリカ人の代表的なサンプリングにおいて、ほとんどのフタル酸エステル類がほぼ普遍的に暴露されています。ほとんどの玩具にフタル酸エステル類が含まれているため、子供は大人よりもフタル酸エステル類にさらされています。フタル酸エステル類の多くはホルモンを乱す化学物質で、男性の生殖器の適切な発達と機能に必要なテストステロンの生成を妨げます。特に生後早期のテストステロン活性の阻害は、男性の生殖に不可逆的な影響を及ぼす可能性があります。ヒトにおけるフタル酸エステルへの暴露は、性ホルモンレベルの変化、生殖器の発達の変化、精子の数や質の低下に関連しています。フタル酸エステル類はまた、肥満、女性の生殖能力の低下、早産や低体重児出産、アレルギーや喘息の症状の悪化、幼児の行動の変化とも関連しています。フタル酸ジイソデシル(DIDP)のような他のフタル酸エステル類は、他の種類の先天性異常との関連も指摘されています。

課題 非フタル酸系可塑剤の性能の低さと非相溶性

非フタル酸系可塑剤は、その生産によってもたらされる持続可能性の問題と環境問題を克服することができます。しかし、比較的性能が低いなど、いくつかの要因によって課題が残されています。例えば、エポキシ化大豆油(ESBO)やエポキシ化アマニ油(ELO)は、濃度が高くなるとポリマーとの相溶性が悪くなったり、性能が低下するため、応力下でPVCが破断したりします。様々な非フタル酸系可塑剤は、フタル酸系可塑剤に比べ、ポリマーとの相溶性が悪く、性能も低いため、これまで使用されてきませんでした。さらに、可塑化にバイオベースの材料を使用するには、パッケージの製造中や使用中に応力がかかったときにポリマーが破れたり割れたりしないように、室温で高い延性が必要です。バイオベースの可塑剤には、ポリマーの性能を相対的に低下させるような特性を付与するものはほとんどありません。ポリマーは応力を受けると破れたり裂けたりします。高温での柔軟性や耐久性に劣るバイオベースのポリマーは少なく、高温にさらされる用途には適していません。

世界の環境配慮型可塑剤市場のエコシステム分析

環境配慮型可塑剤の市場には、老舗で財務的に安定したメーカーをはじめとする有力企業が参入しています。これらの企業は数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。

自動車・運輸は、環境配慮型可塑剤市場において3番目に大きなセグメントです。

環境配慮型可塑剤は、自動車・運輸業界で3番目に高いシェアを占めています。需要が増加しているのは、法規制への対応や、環境に有害でない製品を好む顧客の嗜好によるもので、そのためこの分野は成長しています。柔軟性と耐久性を提供する無害なアプリケーションは、自動車の内装、配線、および他の多くのコンポーネントへの使用を増加させます。世界の自動車産業は年平均成長率約5.5%で成長すると予想されており、この応用分野の成長にも拍車をかけています。自動車産業が環境への影響を最小限に抑えようとする中、バイオベースの可塑剤の使用は増加の一途をたどり、環境配慮型可塑剤市場における重要な用途となっています。

アジア太平洋地域は、環境配慮型可塑剤市場で最も急成長している地域と推定されます。

アジア太平洋地域は、環境配慮型可塑剤にとって非常に高い成長市場となるでしょう。この分野の成長リーダーとしては、中国やインドといった国々が挙げられます。主な理由は、製造業が増加していることと、包装、自動車、消費財といったさまざまな用途で持続可能な材料に対する需要が高まっていることです。従来の可塑剤が環境に与える影響に対する消費者の意識の高まりが、生分解性で無害な代替品への需要をさらに促進しています。さらに、製造工程における有害物質の排除に向けた地域全体の厳しい規制機関も、グリーン可塑剤の取り込みを後押ししています。アジア太平洋地域は、これまでのグリーン技術への投資により、環境配慮型可塑剤の市場シェアが高いと予想されます。

環境配慮型可塑剤市場の最新動向

2024年10月、Evonik Industries AGの子会社であるEvonik Qxenoは、ドイツのマール工場でINAベースの可塑剤ELATUR CH(DINCH)とELATUR DINCDの生産能力を大幅に増強します。その背景には、この2つの製品に対する需要の高まりがあります。同社は、VESTINOL 9(DINP)を含む製品の科学的評価と、持続可能なバイオベース原料や循環型原料を使用したELATUR製品の開発に取り組んでいます。これにより、エボニックは可塑剤市場における持続可能性とイノベーションに戦略的に注力しています。

2024年7月、イーストマン・ケミカル・カンパニーは、高度な分子リサイクル技術による認定リサイクル成分を配合したリニュー可塑剤を通じて、プラスチック産業における持続可能性を実現しています。この変換プロセスは、リサイクルが困難なプラスチック廃棄物を高品質の構成要素に変換し、なんと83%のプラスチックがリサイクルされておらず、2060年までに3倍になると予想されている問題に対処します。テネシー州キングスポートにあるイーストマンの工場は、2030年末までに年間5億ポンド以上のプラスチックをリサイクルするために、22億5000万米ドルを拠出することを決定しました。リニュー可塑剤は、米国と欧州の食品接触安全要件を満たしています。これにより、配合者は製品の品質を犠牲にすることなく持続可能性に関するメッセージを表明することができ、プラスチック廃棄物をより持続可能な未来のための貴重な資源に転換するというイーストマンのアプローチを示すことができます。

2024年7月、ユニバーはイーストマンの可塑剤の優先販売代理店になることを決定し、化学品にも影響を与えます。これらの可塑剤は、特定のポリマーやコーティングの柔軟性と強靭性を向上させます。ユニバー・ソリューションズLLCは、メキシコにおけるEastman製品の販売を促進しており、その中にはBenzoflex 9-88やEastman 168TM SGのような持続可能なオプションも含まれています。

2024年8月、BASFはUPC Technology Corporationと、可塑剤アルコールと触媒に関する協力関係を強化する覚書を締結しました。主な焦点は、生産工程と製品を通じて二酸化炭素排出量を削減するための持続可能なソリューションの探求です。

主な市場プレーヤー

環境配慮型可塑剤市場の主要プレーヤーは以下の通り

BASF (Germany)

Eastman Chemical Company (US)

Evonik Industries AG (Germany)

Lanxess (Germany)

Dow Chemical Company (US)

DIC Corporation (Japan)

Cargill, Incorporated. (US)

Arkema Group (France)

LG Chem (South Korea)

Valtris Specialty Chemicals (US)

Perstorp (Sweden)

AVIENT CORPORATION (US)

Emery Oleochemicals (US)

Matrica S.p.A. (Italy)

Aurorium (US)

Nayakem Organics Pvt. Ltd. (India)

Roquette Frères (France)

Hanwha Group. (South Korea)

UPC Technology Corporation (Taiwan)

Shandong Novista Chemicals Co.,Ltd (Novista Group) (China)

SANYO CHEMICAL INDUSTRIES, LTD. (Japan)

ACS Technical Products (US)

Jungbunzlauer Suisse AG (Switzerland)

K-TECH (INDIA) LIMITED (India)

Tecnosintesi S.p.A. (Italy)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 AI/ジェナイのインパクト

5.3 市場ダイナミクス

推進要因

阻害要因

機会

課題

5.4 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

買い手の交渉力

供給者の交渉力

競合の激しさ

5.5 マクロ経済指標

5.6 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.7 サプライチェーン分析

原材料

製造業者

流通

エンドユーザー

5.8 エコシステム分析/マーケットマップ

5.9 ケーススタディ

5.10 規制の状況

規制機関、政府機関、その他の組織

主要規制

5.11 技術分析

主要技術

– キトサン系フィルム

補完技術

– 合成バイオテクノロジーと微生物発酵

5.12 顧客のビジネスに影響を与えるトレンドの混乱

5.13 貿易分析

輸入データ

輸出データ

5.14 2024-2025年の主要会議・イベント

5.15 価格分析

平均販売価格動向(地域別

主要企業の平均販売価格動向:製品別

主要企業の平均販売価格動向(用途別

5.16 投資と資金調達のシナリオ

5.17 特許分析

アプローチ

種類別

特許の法的地位

法域分析

トップアプリケーション

環境配慮型可塑剤市場:製品別

125

6.1 導入

6.2 バイオベース

エポキシ化大豆油(エプソ)

ひまし油ベースの可塑剤

クエン酸塩

スクシン酸

その他

6.3 非フタル酸系可塑剤

アジペート類

トリメリテート

ベンゾエート類

エポキシ類

その他

環境配慮型可塑剤市場、用途別

167

7.1 はじめに

7.2 包装

7.3 消費財

7.4 自動車・運輸

7.5 建築・建設

7.6 繊維

7.7 農業・園芸

7.8 その他

環境配慮型可塑剤市場、地域別

189

8.1 はじめに

8.2 北米

米国

カナダ

メキシコ

8.3 ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

その他のヨーロッパ

8.4 アジア太平洋

中国

日本

インド

韓国

その他のアジア太平洋地域

8.5 中東・アフリカ

GCC

– サウジアラビア

– アラブ首長国連邦

– その他のGCC

南アフリカ

その他の中東・アフリカ

8.6 南米

ブラジル

アルゼンチン

その他の南米

競争状況

198

9.1 導入

9.2 主要企業の戦略

9.3 市場シェア分析

主要市場プレーヤーのランキング(2023年

9.4 収益分析(2021-2023年)

9.5 企業評価と財務指標

9.6 ブランド/製品比較

9.7 企業評価マトリックス:主要プレイヤー(2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 製品フットプリント

– アプリケーションフットプリント

9.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/中小企業の詳細リスト

– 主要新興企業/中小企業の競合ベンチマーキング

9.9 競争状況と動向

新製品発売

販売

事業拡大

企業プロフィール

205

10.1 主要プレーヤー