❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

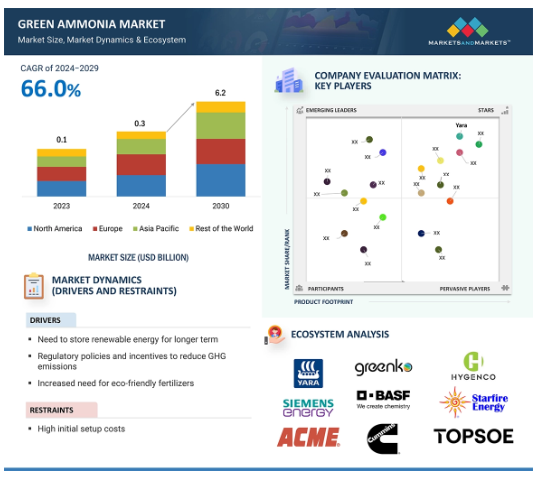

世界のグリーンアンモニア市場は、2024年に3億米ドル、2030年には62億米ドルに達し、年平均成長率66.0%で拡大する見込みです。市場を牽引しているのは、グリーンケミカルメーカーと発電産業からの需要です。同様に、持続可能で低炭素なソリューションを求める世界的な動きも、市場の成長を後押しするでしょう。

グリーンアンモニア市場における魅力的な機会

欧州:

欧州はグリーンアンモニアの最大市場になると予想されます。EUは、厳格な法律、積極的な排出削減目標、持続可能な技術への支援を通じて、2050年までに気候中立を達成する意向です。これには、再生可能エネルギーとグリーン技術への多額の投資、およびグリーンアンモニアのような環境に有益なソリューションの開発と導入を促進するための財政的インセンティブが含まれます。

グリーンアンモニア市場は、エネルギー効率に対する需要の高まりと再生可能エネルギー源への移行により、レビュー期間中に健全な成長が見込まれます。

再生可能エネルギー統合とエネルギー貯蔵・輸送は、今後5年間に市場プレーヤーに有利な機会を提供する見込み。

予測期間中、アジア太平洋地域は第2位の市場になる見込み。

景気後退は、世界的にグリーンアンモニア市場の成長に緩やかな影響を与えています。

グリーンアンモニアの世界市場ダイナミクス

推進要因:農業生産性の向上により、環境に優しい肥料のニーズが増加。

世界的な農業生産の急成長に伴い、肥料消費量も増加。食糧農業機関によると、世界の肥料使用量は2021年から2022年にかけて5.4%増加。さらに、アジアやアフリカでの農業生産の拡大により、需要は今後数年間で増加する見込みです。化学肥料や農薬の大量使用は、世界中の土壌環境を著しく悪化させています。土壌の質を改善し、二酸化炭素の排出を最小限に抑える農法が求められているため、有機肥料の市場は急速に拡大しています。このため、化学メーカーはグリーン・アンモニアのような持続可能で環境に優しい商品への移行を進めています。このように、土壌の健全性を促進し汚染を防止する環境に優しい肥料へのニーズが高まっているため、グリーン・アンモニアの売上は増加するでしょう。肥料のニーズが高まるにつれて、肥料を作るためのアンモニア使用量は今後数年で大幅に増加すると予想されます。

制約事項:グリーン・アンモニア・プラントの設立にかかる初期コストの高さ

グリーン・アンモニア・プラントの資本集約的な性質が、グリーン・アンモニア市場拡大の主な障害となっています。近代的なアンモニア・プラントの耐用年数は、通常15年から20年。グリーンフィールド・プロジェクトで生成されるアンモニア1トンあたりのCAPEX費用は、一般的に1,300米ドルから2,000米ドルの間です。しかし、グリーン・アンモニアは、天然ガスを燃料とするアンモニア工場よりも1.5倍高価です。再生可能エネルギー発電と電解槽のコストがさらに低下しない限り、一般的なアンモニア・メーカーは従来のアンモニア生産からグリーン・アンモニア生産に移行することができず、市場の拡大を阻害するでしょう。

可能性: 船舶燃料としてのアンモニアの可能性

海運業は、世界の温室効果ガス排出量の3%を占めており、その大部分はディーゼル燃料と高硫黄燃料の使用によるものです。原油蒸留の副産物として発生する重油は、船舶が使用する最も一般的な燃料油です。硫黄分の多いこの重油を船のエンジンで燃焼させると、有毒なSOxが大気中に排出されます。しかし、海運業界は、より環境に優しいエネルギー源に転換することで、排出量を最小限に抑えなければなりません。国際海事機関(IMO)の2020年基準では、定められた排出規制区域外で運航される船舶に搭載される燃料油の硫黄分規制値が0.5%m/m(質量比)に引き下げられました。この結果、より高品質の船舶用燃料にシフトすることになり、グリーン・アンモニア業界の企業に可能性が生まれます。

課題: 化学メーカーのグリーン・アンモニアに関する知識不足

グリーン・アンモニア技術の開発は、まだ初期段階にあります。電気化学合成、光化学合成、ケミカル・ルーピングは、水と窒素から直接アンモニアを製造する方法です。しかし、このような技術には、時間と研究開発費を必要とする重大な技術的課題があります。グリーン・アンモニアの最大の難点は、化学メーカーがグリーン・アンモニアについて十分な知識を持っていないことです。中国、日本、ロシアの主要な化学産業は、天然ガス蒸気メタン化技術でアンモニアを生成し続けています。

世界のグリーンアンモニア市場のエコシステム分析

この市場では、グリーン・アンモニアの老舗で財務的に安定したプロバイダーとして著名な企業が目立っています。長年の経験を持つこれらの企業は、多様な製品ポートフォリオ、最先端技術、強固なグローバル販売・マーケティングネットワークを誇ります。業界における確かな実績により、グリーンアンモニアを求める顧客にとって、信頼できるパートナーとして位置づけられています。これらの企業は、市場力学に適応し、一貫して高品質の製品とサービスを提供する能力を実証しており、石油・ガス部門の需要に応えるリーダーとなっています。この市場で著名な企業には、シーメンス・エナジー(ドイツ)、ACMEグループ(インド)、ティッセンクルップAG(ドイツ)、NEL ASA(ノルウェー)、Yara(ノルウェー)などがあります。

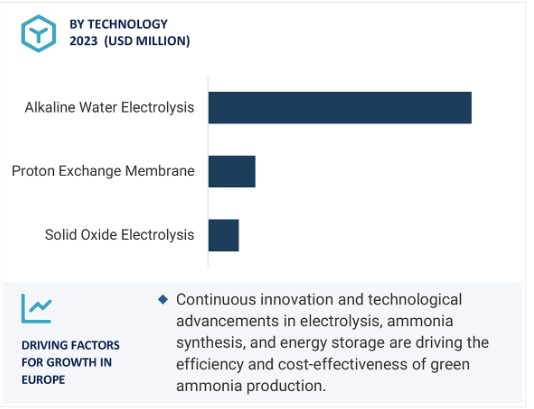

技術別では、SOEC固体酸化物電解が予測期間中に最も急成長する見込みです。SOECは、工業運転やその他の高温ソースからの廃熱を含むことができます。この統合により、システム全体の効率が向上し、水素生成に必要なエネルギー量が減少するため、SOEはグリーン・アンモニア生産にとってより魅力的な選択肢となります。さらに、SOE技術は効率が高いため、低温電解技術よりも水素生成単位あたりの電力使用量が少ない。この電力使用量の削減は、特に電気料金の高い地域では運転経費の削減につながります。さらに、SOE技術は、グリーン水素、そしてグリーン・アンモニアを製造するために、太陽光や風力のような再生可能エネルギー源と効率的に使用することができます。変動する再生可能エネルギーの投入で効率的に稼働する能力は、持続可能なエネルギーシステムへの移行を助けます。

最終用途別では、産業用原料が予測期間中に最も急成長する見込みです。

産業界では、二酸化炭素排出量を最小限に抑え、排出量削減の法的要件を達成することへの関心が高まっています。再生可能エネルギー源から生成されるグリーンアンモニアは、標準的なアンモニアに代わるカーボンニュートラルであり、肥料、火薬、ポリマーの製造など、さまざまな工業用化学プロセスにとって魅力的な原料です。農業はアンモニア系肥料の重要なユーザーです。環境の持続可能性と土壌の健康に対する懸念が高まる中、環境配慮型肥料を製造するための原料としてグリーンアンモニアを使用する動きがあります。この動きは農業の環境への影響を軽減し、持続可能な農業技術を促進します。さらに、グリーン・アンモニアは余分な再生可能エネルギーを貯蔵するために利用されることもあり、後で電気に戻したり、工業事業の原料として使用したりすることができます。この二重機能により、エネルギー貯蔵ソリューションと送電網の安定性が促進され、再生可能エネルギーをプロセスに組み込もうとする企業にとって、グリーンアンモニアは魅力的な選択肢となっています。

ヨーロッパ地域がグリーンアンモニア市場で最大のシェアを占めています。

グリーンアンモニア市場の最近の動向

2024年5月、Cepsa社は、スペインに新設するグリーン水素プラントで使用する300メガワットの電解槽の優先サプライヤーとしてthyssenkrupp nucera社を選定しました。この契約は、ロッテルダムで開催された世界水素サミットで発表されました。この電解槽は、グリーン水素の製造において重要な役割を果たし、持続可能なエネルギーソリューションを推進するセプサ社の取り組みをサポートします。 2023年10月、DAIインフラストラクチャーは、同国の技術大手シーメンス・エナジーと共同で、エジプトの東ポートサイドでグリーンアンモニア・プロジェクトを開発しました。DAI社のプロジェクト「Ra」は、年間200万トンのグリーンアンモニアを生産する計画で、2028年の操業開始を予定しています。シーメンスは、Raプロジェクトの「水素アイランド」セクション向けに、電解槽、補助プラントシステム、その他の機器を供給します。両社は、プロジェクト開発段階におけるエンジニアリングサービスにおいて協力します。2023年9月、オパール・フューエルズは、エネルギーインフラ持株会社であるサウス・ジャージー・インダストリーズと、RNG施設の開発、建設、所有、運営を行う合弁事業に調印。

2022年8月、ユニパーSEはエバーウインド・フューエルズと、ノバスコシア州にあるエバーウインドの初期生産施設からグリーンアンモニアを購入する覚書を締結。エバーウインドとユニパーは、年間50万トンのグリーンアンモニアの拘束力のある引取契約を交渉する予定。2022年1月、ITMパワーはEPC企業のYARAインターナショナルと契約。ITMパワーはYARAインターナショナルに24MWの電解槽を提供し、Yara Norge ASが運営するサイトに設置することで合意。

主要市場プレーヤー

グリーンアンモニア市場の主要プレーヤーは以下の通り

Siemens Energy (Germany)

ACME (India)

ThyssenKrupp AG (Germany)

Nel ASA (Norway)

Iberdrola, S.A. (Spain)

Yara (Norway)

12.1 生産者