❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

気候適応の市場規模シェアと産業動向

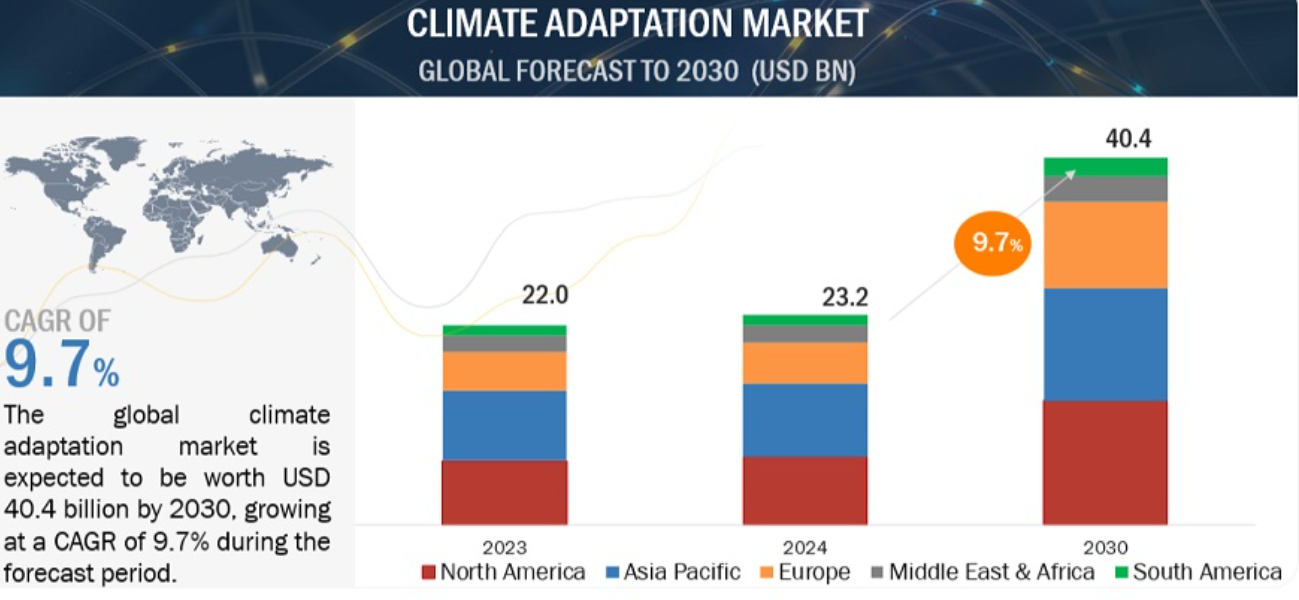

世界の気候適応市場は、収益ベースで2024年に232億米ドル規模になると推定され、2024年から2030年までの年平均成長率は9.7%で、2030年には404億米ドルに達する見通しです。政府の政策と規制は、気候適応市場を形成する極めて重要な推進要因であり、特に差し迫った環境問題への対応と炭素排出量の増加という背景があります。温室効果ガスの排出を抑制し、気候変動の影響を緩和する緊急の必要性を認識する政府は、世界各地で増えています。

気候適応市場のダイナミクス

推進要因 異常気象の増加

世界では、熱波、干ばつ、洪水などの異常気象が発生しています。近年、多くの地域が深刻な状況に直面しています。例えば、Frontlineによると、北半球は2023年に最も暑い夏を迎え、世界全体では2024年はさらに気温が高くなると予想されています。2024年、米国は多数の竜巻に見舞われました。中西部とグレートプレーンズでは、わずか4日間で100を超える竜巻が発生し、大きな被害と人命が失われました。

科学環境センター(CSE)によると、2023年1月から2023年9月にかけて、インドでは異常気象により2,923人が死亡し、約200万ヘクタールの農作物が破壊され、8万棟の家屋が倒壊し、92,000頭以上の動物が死亡しました。気候変動によって引き起こされるこのような気象現象は、甚大な被害と人命の損失につながります。

このような影響を軽減するためには、緊急の気候適応策が必要です。ジェット推進研究所の報告によると、海水面の上昇率は増加の一途をたどっています。2022年から2023年にかけて、海面は約0.3インチ(0.76センチ)上昇しています。海面上昇は沿岸地域に脅威をもたらし、沿岸湿地を破壊し、暴風雨の影響を悪化させる可能性があります。海面上昇の主な原因は、環境の温度上昇です。したがって、気候変動の主要な結果である海面上昇は、気候適応ソリューションの採用を促進します。

制約:初期投資と運用コストが高い

多額の投資が必要となることが、直接大気回収・炭素貯蔵(DACCS)、炭素回収・貯蔵を伴うバイオエネルギー(BECCS)、さまざまな早期気候警報・環境モニタリング・ソリューションなどの気候適応ソリューションの採用の大きな障害となっています。

環境防衛基金(EDF)によると、DACは初期費用と運用コストが高い。さらに、世界経済フォーラム(WEF)が指摘するように、この技術が広く採用されるためには、貯蔵を含む炭素除去のコストが1トン当たり500~1,000米ドルから100米ドル以下にまで低下する必要があります。ハードウェアとソフトウェアの入手と統合、労働者トレーニングの実施、既存インフラの改修の可能性など、多額の先行投資が必要となるため、早期気候警報と環境モニタリング・ソリューションのエンドユーザーにとっては障壁となります。

厳しい予算の中で運営されているエンドユーザーや、経済の不確実性に直面しているエンドユーザーは、これらの技術に多額の資金を投入することに困難を感じるかもしれません。投資回収の不確実性に伴うリスクの認識も、こうした技術の導入をためらわせる一因となっています。

機会: 炭素除去技術への投資の増加

さまざまな国や企業が、気候変動対策として気候変動技術に投資しています。例えば、インドの気候産業では、2019年から2022年にかけて全体の資金が29%増加し、投資総額は50億米ドル以上に達しました。これは、このセクターの潜在的な影響力に対する強い自信の表れです。

米国では、エネルギー省(DOE)が超党派インフラ法に基づき、テキサス州とルイジアナ州にある2つの商業規模の直接空気回収施設の開発を支援するため、12億米ドルを投資すると発表しました。また、インフレ削減法では、沿岸コミュニティと気候レジリエンスへの投資条項の一環として、米国海洋大気庁(NOAA)の米国統合海洋観測システム事務局の10プロジェクトに1,436万米ドルが割り当てられました。さらに、欧州連合(EU)の研究・技術革新のための資金提供プログラム「ホライゾンヨーロッパ」は、2024年9月にBECCSとDACプロジェクトの入札を発表する予定。

さらに、米国は二酸化炭素除去(CDR)パイロットプロジェクトに約1億米ドルを割り当てており、これには2024年2月に発表されたBECCS(Bioenergy with Carbon Capture and Storage)も含まれます)。こうした技術への投資は、気候変動への適応に有利な機会を生み出します。

課題: 産業部門における気候適応ソリューションの統合に伴う複雑さ

国連工業開発機関(UNIDO)は、製造業、鉱業、電力、水道、廃棄物管理、その他の公益事業を含む世界の産業部門の2023年の成長率を2.3%と報告しています。しかし、これらの産業の多くは気候変動に大きく寄与しています。

例えば、2023年には、インドの製造業が温室効果ガス排出の第2位となります。IBMは現在の時代を第4次産業革命(インダストリー4.0)と呼んでおり、製造技術における自動化、デジタル化、データ交換を特徴としています。これらの先端技術の採用は、製造部門を牽引し、生産性を向上させます。

産業化が進むにつれ、気候への影響も顕著になり、産業部門に気候適応ソリューションを組み込む必要があります。しかし、これらのソリューションの導入は、高い導入コスト、技術の複雑さ、規制の不確実性、適応戦略を既存のビジネスモデルや目標と整合させる必要性など、多くの課題に直面しています。

気候適応市場のエコシステム

気候適応分野の主要企業は、その安定性と強固な財務基盤が評価されています。これらの企業は、最先端技術と広範なマーケティングネットワークを活用し、幅広い製品を提供しています。業界における確固たる評判により、気候適応ソリューションを求める人々にとって信頼できるパートナーとなっています。これらの企業は、市場環境の変化に対応し、優れた製品とサービスを提供する能力を一貫して実証してきました。この気候適応市場で著名な企業は、Baker Hughes Company(米国)、Exxon Mobil Corporation(米国)、Climeworks(スイス)、INTERNATIONAL BUSINESS MACHINES CORPORATION(米国)、Vaisala(フィンランド)です。

ソリューション別では、早期気候警報・環境モニタリングソリューション分野が予測期間中最大の市場になる見込みです。

本レポートでは、ソリューション別に気候適応市場を、技術ベースのソリューションと早期気候警報&環境モニタリングソリューションの2つに分類しています。気候適応市場では、早期気候警報システムと環境モニタリングの需要が急増しています。この成長の背景には、気候変動の深刻化する影響に積極的に対処する必要性があります。リアルタイムのデータを収集し、タイムリーな警告を発することで、これらのソリューションは地域社会や企業が異常気象や海面上昇、その他の気候関連の混乱に備える力を与えます。この積極的なアプローチは、被害を最小限に抑え、変化する環境における回復力を育むのに役立ちます。

エンドユーザー別では、産業分野が予測期間中に最大のシェアを占める見込みです。

本レポートでは、エンドユーザーに基づく気候適応市場規模を、政府機関、学術・研究機関、産業の3つのセグメントに分類しています。世界の気温上昇は、主に二酸化炭素(CO2)と温室効果ガス(GHG)の増加によって引き起こされます。米国環境保護庁(US EPA)によると、2022年の米国におけるGHG総排出量の約23%を産業部門が占めています。

この問題に対処し、気候変動を緩和するためには、DAC、CCS、BECCS、植林、再植林などの気候適応技術を導入し、産業による排出を回収することが極めて重要です。国際エネルギー機関(IEA)は、炭素回収・利用・貯留(CCUS)技術を既存の発電所や産業プラントに追加することで、特に重工業などの排出削減が困難なセクターにおいて、排出量を削減しながら操業を継続することができると提案しています。さらに、炭素回収・貯留を伴うバイオエネルギー(BECCS)は、バイオマスが燃料に変換されるプロセスや、エネルギー生成のために直接燃焼されるプロセスからCO2を回収するのに役立ちます。

北米: 気候適応市場で2番目に大きい地域。

北米は、2024~2030年の気候適応市場規模において第2位の市場になると予想されています。北米の気候市場は、気候変動の影響を緩和するために、革新的な技術に基づくソリューションや高度な早期警報・監視システムへの依存度を高めています。さらに、太陽光発電や風力発電などの再生可能エネルギー源の統合は、持続可能なエネルギーシステムへの移行において極めて重要です。

主要市場プレイヤー

気候適応市場は、幅広い地域で事業を展開する少数の主要プレーヤーによって支配されています。気候適応市場の主要プレーヤーは、Baker Hughes Company(米国)、Exxon Mobil Corporation(米国)、Climeworks(スイス)、INTERNATIONAL BUSINESS MACHINES CORPORATION(米国)、Vaisala(フィンランド)など。 2020年から2024年にかけて、新製品発売、契約、協定、パートナーシップ、提携、買収、事業拡大などの戦略が、気候適応市場シェアを拡大するためにこれらの企業によって実行されます。

企業プロフィール