❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

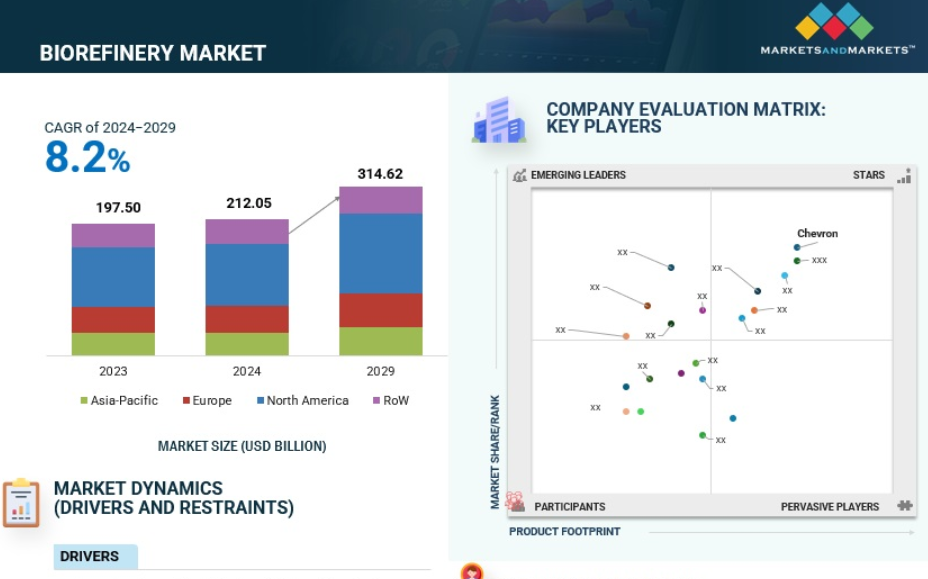

バイオリファイナリー市場は、2024年の推定2,120億5,000万米ドルから2029年には3,146億2,000万米ドルに成長すると予測され、予測期間中の年平均成長率は8.2%です。世界的な政府規制の強化、インセンティブ、持続可能な実践により、バイオリファイナリー製品にビジネスチャンスが生まれています。世界的に、廃棄物の削減と再利用を目標とする循環型経済の原則に取り組む企業が増えています。バイオリファイナリーは、有機廃棄物を高価値の製品に変換することで、この分野を支援することができます。バイオリファイナリーは、農業残渣や産業残渣などの有機(バイオ)廃棄物の流れを、バイオ燃料、生化学物質、バイオベース材料などの高価値製品に変換する方法を提供します。バイオリファイナリーは廃棄物を最小限に抑え、資源利用を最大化するため、循環型経済の目標に貢献することができます。

バイオリファイナリー市場のダイナミクス

促進要因 バイオベース製品とバイオ燃料の需要増加

バイオベース製品とは、化石燃料からではなく、植物、動物、微生物などの再生可能な生物資源から得られる材料、化学物質、エネルギー源を指します。これらは、持続可能で二酸化炭素排出量を削減する環境に優しい製品です。バイオリファイナリーは、バイオベース製品の生産において重要です。バイオリファイナリーでは、再生可能な生物資源のみを使用して、さまざまな化学薬品、燃料、材料を製造します。バイオリファイナリーでは、農業残渣、林業廃棄物、特別用途のエネルギー作物などのバイオマスを、さまざまなバイオベース製品に変えます。これらのプロセスの大半は、複雑な有機物質をより単純な分子に分解し、有用な製品に変換するものです。バイオリファイナリーの主な目的は、単一の原料から複数の製品を生産し、資源の使用を削減することです。例えば、バイオリファイナリーでは、エタノールやバイオディーゼルのようなバイオ燃料、乳酸のような生化学物質、あるいはバイオプラスチックのようなものを、バイオマスから一括して作り出すことができます。したがって、より高い経済的収益性と環境目標の両方が達成されます。消費者や企業がこうした環境に優しい代替品の利点をより認識するようになるにつれ、バイオベース製品の需要は今後数年で増加する可能性があります。

阻害要因 プロセス効率と製品の一貫性の欠如

バイオリファイナリー市場の成長を抑制する要因のひとつは、バイオリファイナリー分野の変換プロセスが未発達であることです。バイオリファイナリーで採用されている主なプロセスには、前処理、一次精製、二次精製、精製、製品調整、副産物の回収と再利用などがあります。これらのプロセスは、バイオマスをバイオ燃料、バイオ化学製品、バイオマテリアルなどの市場性のある製品に効率的に変換するために不可欠な機能です。しかし、多くのプロセスはまだ開発段階にあり、完全に最適化されたレベルには達していません。そのため、現在利用可能なプロセスのほとんどは効率が悪く、コストも高い。例えば、バイオマスのアップグレードの基礎となる熱プロセスの反応性触媒は、まだ開発・実用化の初期段階にあります。また、生化学プロセスでは、生成物の濃度が低く、複数の副生成物が生成されるため、回収や精製のための下流工程にエネルギー集約的でコストがかかるといった大きな課題があります。これが市場成長の大きな阻害要因となっています。

機会: 先進バイオ燃料の開発

高度バイオ燃料の開発は、バイオリファイナリー市場における主要な機会です。先進バイオ燃料は非食糧バイオマスから得られるもので、持続可能なエネルギー解決策を達成する革新的な手段を提供します。一般的に食用作物から得られる従来のバイオ燃料とは異なり、先進バイオ燃料は、農業残渣、非食用作物、藻類、廃棄物バイオマスなど、幅広い有機物の利用に基づいています。これらの高度バイオ燃料は、従来の化石燃料に代わる、経済的に実現可能で環境に優しい代替エネルギー源です。これにより、温室効果ガスの排出量を削減し、石油系燃料への依存度を下げることができます。先進バイオ燃料の主な形態には、セルロース系エタノール、バイオメタノール、フィッシャー・トロプシュ・ディーゼルなどがあり、それぞれがバイオリファイナリー市場に独自の利点と可能性を提供しています。

バイオリファイニングは、未加工のバイオマス原料を効率的に利用し、ミネラル、水、炭素などの必須資源のループを閉じることで、循環型経済の原則を推進する上で重要な役割を果たします。このアプローチは、廃棄物や残渣を価値ある製品に変換し、持続可能性に貢献し、環境への影響を低減し、資源効率を促進します。バイオリファイナリーは、資源を最大限に活用することで、林業残渣、農業廃棄物、産業副産物、消費者由来の原料など、多様なバイオマスから最大限の価値を引き出します。

課題 原料の変動と高コスト

バイオ燃料や化学品の生産におけるコスト要因の大半は、原料に起因します。エタノールは一定の基準に基づいて生産されるため、バイオマスの品質も一定でなければなりません。しかし、一貫した収集プロセスがないため、精製工場に供給されるバイオマスには、特に含水率、不活性物質、サイズに関してばらつきがあることが多い。このようなばらつきは、バイオ燃料製造の遅延や製造コストの上昇を招きます。主な問題は、標準化された収集機械の不足と、バイオマスの適切な収集方法に関する農業関係者の認識不足から生じています。さらに、バイオマスを収集しなければならない期間が短いため、農家は土地を開墾しなければなりません。多くの場合、農家は必要な収集機械を購入できないため、バイオマスの収集に標準化されたプロセスを用いない非組織の収集業者に頼らざるを得ません。

貯蔵は、第二世代(2G)バイオ燃料の回収サプライチェーンにおける主要なインフラ課題のひとつです。この場合、分散化された貯蔵施設や選別施設が利用できないため、バイオマスは回収され、サプライチェーンを通じて精製工場に直接運ばれる。

バイオリファイナリー市場のエコシステム

この業界の主なプレーヤーは、シェブロン(米国)、ADM(米国)、バレロ(米国)、ネステ(フィンランド)、トタルエナジーズ(フランス)など。この分野の著名なバイオリファイナリー企業は、バイオリファイナリーシステムのプロバイダーとして、その信頼性と財務の安定性で有名です。これらの企業は、多様な製品、最先端技術、豊富な経験、強固なグローバル販売・マーケティングネットワークを提供しています。バイオリファイナリー製品を求める顧客にとって、業界における確かな実績は、信頼できる知識豊富なパートナーとなっています。これらの企業は、変化する市場力学の下でも、優れた製品とサービスを提供できることを証明しています。

予測期間中、最大市場になると予想される第一世代セグメント

第一世代のバイオリファイナリーは、サトウキビ、トウモロコシ、植物油など、広く入手可能な原料のほとんどについて、すでにある技術を使用します。このタイプの精製所は一般的かつ効率的で、操業コストも低い。第一世代のバイオリファイナリーでは現在、エタノールやバイオディーゼルなどのバイオ燃料が生産されており、再生可能な輸送エネルギー目標を達成するために化石燃料との混合に使用されています。例えば、エタノールは主にガソリンに混合されます。過去には、多くの政府が、エタノールやバイオディーゼルを生産するバイオリファイナリーから生産される第一世代バイオ燃料に対して、補助金、義務付け、その他のインセンティブを提供してきました。第一世代バイオリファイナリーの技術は十分に発展していると考えられ、技術の成熟度と費用対効果の高さから、既存のバイオ燃料市場を支配しています。第一世代バイオリファイナリーは、米国とブラジル、そして世界的に最も広く利用されているバイオ燃料供給源であり続けています。第一世代バイオリファイナリーは、米国とブラジル、そして世界的に、バイオ燃料の供給源として最も広く利用されており、国の政策や奨励措置の中心的な役割を担っています。しかし、今後数年間は、第二世代および第三世代の原料がバイオ燃料生産にますます使用されるようになると予想されます。

予測期間中に最大の市場シェアを占めると予想されるエネルギー駆動型セグメント

エネルギー駆動型バイオ燃料は、林業バイオマス、農業バイオマス、藻類原料、動物の排泄物などのバイオマスから作られ、再生可能エネルギーとして使用される燃料です。バイオ燃料は、化石燃料の生産と使用に伴う、従来型や温室効果ガス(GHG)汚染物質の排出、枯渇性資源の枯渇、信頼性の低い海外供給業者への依存といった望ましくない側面を削減する可能性があります。バイオ燃料には、バイオディーゼル、バイオエタノール、再生可能ディーゼル、持続可能航空燃料(SAF)など、さまざまな形態があります。再生可能な有機物を発酵処理することでバイオ燃料を生産し、化石燃料に取って代わることが増えています。このセグメントの主な推進要因の1つは、政府の厳しい政策により様々な産業で再生可能エネルギーが採用されていることです。さらに、化石燃料のコスト上昇、自動車用燃料の需要増加、バイオ燃料の使用を奨励するための専門的な政策が、世界的にバイオ燃料の使用を後押ししています。さらに、米国と欧州の政策により、水素添加植物油(HVO)としても知られる再生可能ディーゼルの需要が大幅に増加しています。これらの要因は、バイオリファイナリー市場におけるエネルギー駆動型セグメントの成長に寄与しています。

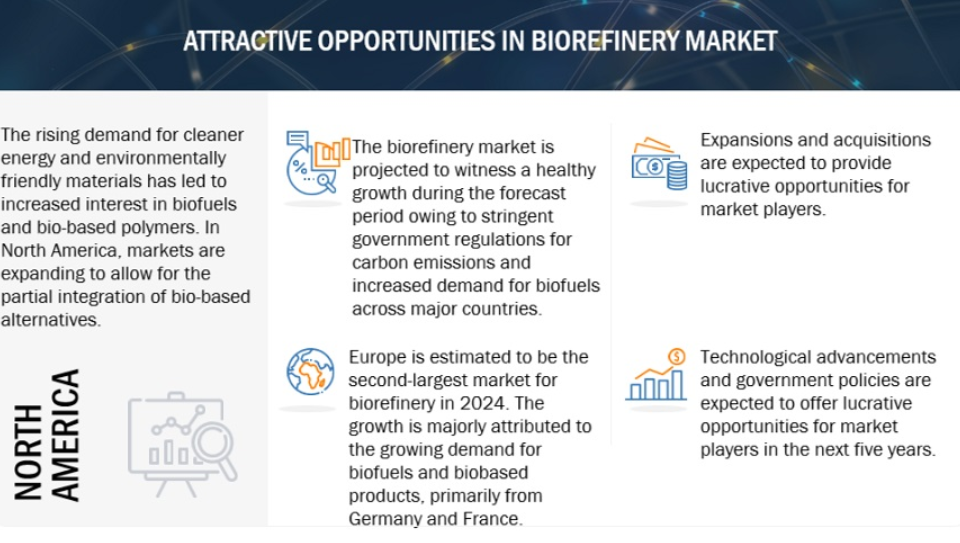

「予測期間中、北米が最大のバイオリファイナリー市場に”

北米地域における主要なバイオリファイナリー市場は米国とカナダです。この地域の市場は、バイオ燃料の需要増加、再生可能エネルギーを促進する政府の規制、より持続可能なエネルギーソリューションの使用への一般的なシフトのため、かなりの発展を経験しています。米国は世界最大のバイオ燃料生産・消費国。北米のバイオ燃料市場の特徴は、エタノール、バイオディーゼル、再生可能ディーゼルの3種類のバイオ製品が存在すること。エタノールとバイオディーゼルはガソリンやディーゼル燃料に混ぜて使用することができ、再生可能ディーゼルは単独で使用することで温室効果ガスの排出量を削減し、大気の質を改善することができます。北アメリカのバイオ燃料を牽引している主な要因は、税制優遇措置や補助金、混合要件といった形で政府の財政支援が強化されていることです。バイオベースの燃料や化学物質の供給に重点を置いた、大規模なバイオリファイナリーもいくつか設立中か、拡張中です。大規模なバイオリファイナリーでは、農業廃棄物、森林残渣、その他のバイオマスをバイオベースの燃料や化学物質に変換するための投資が増加しています。

主な市場プレーヤー

Chevron (US)

ADM (US)

Valero (US)

Neste (Finland)

TotalEnergies (France)

Green Plains Inc. (US)

Wilmar International Ltd. (Singapore)

Versalis S.p.A. (Italy)

Honeywell International Inc. (US)

Clariant (Switzerland)

Cargill, Incorporated (US)

BP p.l.c. (UK)

China Petrochemical Corporation (China)

GODAVARI BIOREFINERIES LTD. (India)

Borregaard AS (Norway)

Sekab (Sweden)

Chempolis (Finland)

UPM (Finland)

Cosun (Netherlands)

Novozymes A/S (Denmark)

11.1 主要企業