❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

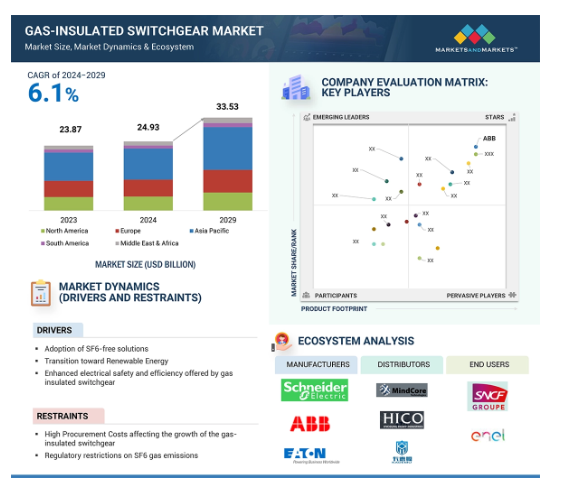

ガス絶縁開閉装置市場は、2024年の249億3,000万米ドルから2029年には年平均成長率6.1%で335億3,000万米ドルに成長すると予測されています。特にアジア太平洋地域などの発展途上国における都市化の進展と産業の拡大が、効果的な配電ソリューションの需要を促進しており、ガス絶縁開閉装置はそのコンパクトな設計とスペースに制約のある場所でも動作する能力から好まれています。環境の持続可能性に対する国際的な注目が高まる中、SF6フリーのガス絶縁開閉装置が人気を集めています。SF6の排出を最小限に抑えるための各国政府による厳格な政策が、代替絶縁技術の導入を促進しています。製造業、石油・ガス事業、重工業において、信頼性の高い配電と効率的なシステムを提供する要因であるため、産業需要は依然として不可欠です。同時に、都市化傾向、インフラ整備、電力需要の増加により、ビジネス、サービス、住宅分野でのガス絶縁開閉器ソリューションの採用も増加しています。ガス絶縁開閉装置は、従来の開閉装置システムと比べて信頼性が高く、コンパクトなスペースでの動作に適しているため、変電所、公益事業、再生可能エネルギー統合での使用に最適です。

ガス絶縁開閉装置市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、効率性と信頼性を向上させるために、老朽化したインフラをアップグレードし、老朽化した電力インフラを近代化することに重点を置いていることに起因します。

未組織部門との高い競争と、SF6ガス絶縁開閉装置の使用を禁止する厳しい政府規制が、この市場の成長の課題になると予想されます。

契約・協定戦略は、今後5年間に市場プレーヤーに有利な機会を提供するでしょう。

世界中で配電インフラが強化されていることが市場成長を促進する主な要因です。

欧州は、エネルギー効率と老朽化したインフラの更新に重点を置く傾向が強まっているため、ガス絶縁開閉装置の世界第2位の市場となっています。

ガス絶縁開閉装置の世界市場ダイナミクス

促進要因 SF6フリーソリューションの採用

SF6フリー技術への移行がガス絶縁開閉装置市場の大きな原動力となっています。SF6は強力な温室効果ガスであり、地球温暖化係数は二酸化炭素の数千倍です。高圧開閉器は長い間使用されてきましたが、市場にも環境規制をもたらしました。ガス絶縁開閉装置で必要とされる機能的な動作を果たしながら、環境への悪影響を最小限に抑えることができる代替品の開発が急務となっています。いくつかの政府はSF6の排出を抑制するためにより厳しい規制を実施しており、SF6フリーのガス絶縁開閉装置技術の開発と採用を加速しています。欧州連合(EU)は野心的な気候変動目標を定め、エネルギーを含むすべてのセクターで温室効果ガスの大幅削減を義務付けています。この厳しい規制の枠組みは、コンプライアンス要件を満たし、持続可能な活動を支援するために、電力会社や産業界にドライエア絶縁や真空技術などの環境に優しい代替技術の採用を促しています。代替技術を採用することで、企業はより広範な企業の社会的責任目標に沿いながら、規制要件を満たし、持続可能性のプロファイルを強化することができます。

制約:高い調達コストがガス絶縁開閉装置の成長に影響

ガス絶縁開閉装置市場の成長を制限している重大な制約の1つは、先進的なシステムの導入に伴うコストの高さです。ガス絶縁開閉装置の初期費用は、従来の空気絶縁開閉装置よりもはるかに高額です。高コストは、特に価格に敏感な市場において、電力会社や産業界がこの技術への切り替えを躊躇させる可能性があります。ガス絶縁開閉装置に関連する高コストの特性は、いくつかの要因に起因しています。ガス絶縁開閉装置の製造プロセスには、高度に洗練された技術と精度の高いエンジニアリングが必要であり、当然ながら製造コストが高くなります。特殊なコンポーネントは、絶縁ガスで満たされた密閉環境内で機能するように設計されており、最適な性能と安全性を保証します。これらのコンポーネントには、サーキットブレーカー、トランス、および高電圧動作に安全に耐えるように設計されたその他のスイッチングエレメントが含まれます。また、ガス絶縁開閉器の構造に使用される材料は、空気絶縁開閉器に使用される材料に比べて価格が高くなる傾向があります。たとえば、ガス絶縁開閉装置で使用される適切な金属や高度な絶縁材料は、さまざまな過酷な条件下での強靭性と性能を保証します。SF6は絶縁体として効果的に使用されるため、価格が高く、厳しい規制遵守が必要なため、全体的なコストがかさみます。

機会: 都市化と工業化の進展

都市化と工業化の世界的な傾向によって配電要件が変化し、ガス絶縁開閉装置のようなコンパクトで効率的なソリューションに対する需要が生まれています。ガス絶縁開閉器は従来の開閉器よりも設置面積が小さいため、比較的広くない都市に最適です。製造施設、製油所、データセンターなどでは、操業をサポートするためにますます信頼性の高い大容量の配電ソリューションが必要となるため、工業化の進行が需要をさらに後押ししています。2023年の56%から、2050年には世界人口の68%近くが都市に居住すると予測されています。都市化の進展は、拡大する住宅、商業、および公共サービスの要件を満たすため、より多くの電力インフラの統合を求めています。例えば、シンガポールのスマート・ネーション構想では、都市部の変電所にガス絶縁開閉装置を導入することで、スペースや効率を損なうことなく、増え続けるエネルギー需要に対応しています。工業化も発展途上国にとって重要な要素です。インドやインドネシアのような国では、製造施設、化学プラント、重工業の設立がすでに大きく進んでいます。ガス絶縁開閉装置は、過酷な条件下でも堅牢な耐久性と信頼性の高い運用効率により、これらの分野で特に好まれています。例えば、サウジアラビアのジュベイル工業都市では、ガス絶縁開閉装置を使用して広大な工業地帯にエネルギーを分配し、重要な施設への信頼性の高い電力供給を確保しています。

課題 ガス絶縁開閉装置に伴う運用上の課題

高圧ガス絶縁開閉装置には、その運用プロセスにおいて多くの問題があり、最適なパフォーマンスと信頼性を実現するためには真摯な管理が必要です。主な課題は、これらのシステムに頻繁な点検と保守が必要になることが多いことです。ガス絶縁開閉装置の構成部品は、摩耗の兆候、接点の緩み、および機能性に危険をもたらす可能性のあるその他の潜在的な問題がないか、定期的にチェックする必要があります。ガス絶縁開閉装置システムに障害が発生すると、重大な運転中断と安全上の危険につながるため、このメンテナンスは非常に重要です。絶縁抵抗試験やサーキットブレーカの機能評価などの試験は、障害が深刻になる前に検出するために実施されます。このプロセスには時間がかかり、特に複数のコンポーネントを含む大規模な設備では綿密な検査が必要です。さらに、ガス絶縁開閉装置システムの高電圧特性は、絶縁とアーク遮断に関する特徴的な課題をもたらします。このようなシステムでは膨大な電力が扱われるため、特別に設計された高応力耐性部品が必要となります。このような部品の設計、製造、保守が複雑になると、運用上の課題がさらに増えます。

世界のガス絶縁開閉装置市場のエコシステム分析

ガス絶縁開閉装置の市場は、老舗で財務的に健全であり、開閉装置と関連部品の製造に優れた経験を持つ大企業の存在によって特徴付けられています。これらの企業は高い市場シェアと優れた製品群を有しています。これらの企業は高い技術を採用し、世界中に直接販売とマーケティングのための非常に広範なネットワークを持っています。この市場の主要企業には、イートン(アイルランド)、ABB(スイス)、シーメンス(ドイツ)、日立製作所(日本)、シュネーダー(日本)などがあります。(日本)、シュナイダーエレクトリック(フランス)。

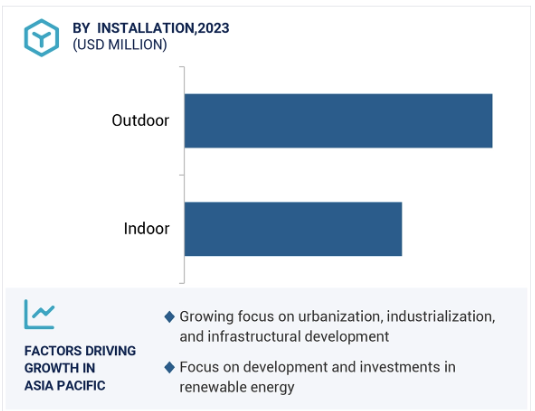

2024年から2029年までの年平均成長率(CAGR)は、屋内部門が最も高くなると予測されています。

2024年から2029年までのガス絶縁開閉装置(GIS)市場の年平均成長率(CAGR)が最も著しいのは、屋内設置区分です。これは、都市化や人口密集地ではスペースの制約が厳しく、コンパクトで信頼性が高く効率的な配電システムが求められるためです。これには高層ビル、複合商業施設、地下変電所を備えた産業施設などが含まれ、屋外での設置は現実的でないか不可能です。都市化や、特にアジア太平洋地域における新興経済国の工業化が、この需要をさらに促進しています。政府と公益事業会社は、老朽化した電力インフラを近代化し、再生可能エネルギー源を統合するために屋内GISを選択します。屋内GISの安全機能は強化されているため、環境汚染の可能性が減少し、重要で繊細なアプリケーションのための密閉設計によりメンテナンス要件が低下します。これらすべてが、このセグメントの力強い成長軌道につながっています。

ガス絶縁開閉装置市場の最大セグメントはハイブリッド型。

ガス絶縁開閉装置市場の屋内設置セグメントは、2024年から2029年にかけて最も高いCAGRが見込まれます。これは、スペースの制約が大きい都市化や人口密集地域で、コンパクトで信頼性が高く効率的な配電システムへのニーズが高まっているためです。特に、地下変電所を備えた高層ビル、複合商業施設、工業施設は、屋外設置が現実的でなかったり、実現不可能であったりすることが多いため、屋内ガス絶縁開閉装置の恩恵を受けることができます。特にアジア太平洋地域をはじめとする新興経済国での急速な都市化と工業化が、この需要をさらに増大させています。政府と電力会社は、老朽化した電力インフラを近代化し、再生可能エネルギー源を統合するために、屋内ガス絶縁開閉装置の採用を増やしています。屋内ガス絶縁開閉装置の密閉設計は、安全機能が強化され、環境汚染が低減され、メンテナンス要件が低いため、重要で繊細な用途に適しています。これらの要因が相まって、屋内セグメントの堅調な成長軌道が形成されています。

ハイブリッド・セグメントがガス絶縁開閉装置市場の最大セグメントとして浮上しそうです。

ハイブリッド・セグメントが市場をリードする見込み。ハイブリッド・ガス絶縁開閉装置は、ガス絶縁技術のコンパクトさと空気絶縁開閉装置の柔軟性を兼ね備えているため、スペース効率とモジュール適応性を必要とする設備に最適です。この組み合わせは、エンドユーザーの多様な要件に対応し、市場で好まれる選択肢となっています。特に、これらの構成は、変電所の拡張、アップグレード、レトロフィットの段階で役立ちます。ハイブリッド型ガス絶縁開閉装置はまた、屋外設置が主に都市部や半都市部で行われ、スペースは限られているものの信頼性が大きく求められるため、需要が増加しています。ハイブリッド・ガス絶縁開閉装置は、運転効率が向上し、メンテナンス要件が最小限に抑えられ、過酷な環境条件に耐えるため、公益事業、産業用途、再生可能エネルギー・プロジェクトに最適です。ハイブリッド・ガス絶縁開閉装置の採用は、送電網のさらなる近代化と再生可能エネルギー源のグローバル化により、さらに加速すると予想されます。ハイブリッド・ガス絶縁開閉器は、近代的なエネルギー・インフラストラクチャの進化する需要に対応するため、市場で確固たる優位性を獲得するものと思われます。

予測期間中、アジア太平洋地域が最大の市場規模を占めるでしょう。

急速な都市化、工業化、信頼性が高く効率的な配電システムへの需要により、予測期間中、アジア太平洋地域が最大の市場規模を占めるでしょう。中国、インド、日本などの国々は、老朽化した電力インフラの変革や再生可能エネルギー源の送電網への統合に多額の投資を行っており、ガス絶縁開閉装置に対する大きな需要を生み出しています。また、スマートグリッド技術を通じて二酸化炭素排出量を削減し、農村部での電力へのアクセスを向上させるという政府の政策も、市場の成長を支えています。ガス絶縁開閉器のコンパクト設計、低メンテナンス性、安全性の向上は、人口密度の高い都市中心部や産業界で人気の選択肢となっており、この地域の市場トップの地位を確立しています。

ガス絶縁開閉装置市場の最新動向

2024年2月、ABBは米国を拠点とする通電資産管理およびアドバイザリー・サービス・プロバイダーであるSEAM Groupを買収しました。この買収は、特に米国市場においてABBの電化サービスポートフォリオを拡大することを目的としています。この買収により、ABBは予知保全、予防保全、是正保全、電気安全、再生可能エネルギー、資産管理サービスを強化したサービスを提供できるようになります。

シュナイダーエレクトリックは2023年7月、セルビアの中高圧配電網を近代化・自動化する重要なプロジェクトを開始しました。このイニシアチブは、同国の電力インフラの信頼性、効率性、持続可能性を強化することを目的としています。高度なデジタル技術と自動化ソリューションを統合することで、シュナイダーエレクトリックはセルビアがより弾力的でインテリジェントなグリッドシステムに移行するのを支援します。この近代化努力は、運用パフォーマンスを改善し、ダウンタイムを削減し、国のエネルギー移行目標をサポートすることが期待されています。

2023年6月、イートンはインドのプドゥチェリーにおける製造拠点の拡大を発表しました。この移転は、生産能力を強化し、電気ソリューションに対する需要の増大に対応するための同社の広範な戦略の一環です。新施設では、サーキットブレーカー、バスバー、スイッチギヤなど、さまざまな電気製品の生産に注力し、国内外の市場をサポートします。

2022年3月、GEリニューアブル・エナジーのグリッド・ソリューションズは、世界初の420kV、63kAのg3ガス絶縁開閉器サーキットブレーカのプロトタイプを発表しました。g3サーキットブレーカーは、バーチャル円卓会議で欧州各地のトップ送電グループにデモンストレーションされました。

主な市場プレーヤー

ガス絶縁開閉装置市場トップ企業リスト

ABB (Switzerland)

General Electric (US)

Siemens (Germany)

Schneider Electric (France)

Mitsubishi Electric (Japan)

Eaton Corporation (Ireland)

Hitachi Ltd. (Japan)

Hyundai Electric (South Korea)

Fuji Electric (Japan)

Toshiba energy systems & solutions corporation (Japan)

Hyosung Heavy Industries (South Korea)

ELEKTROBUDOWA SP Z.O.O. (Poland)

Yueqing Liyond Electric Co. Ltd. (China)

CG Power and Industrial Solutions (India)

Nissin Electric (Japan)

Meidensha Corporation (Japan)

Powell Industries (US)

Lucy Electric (UK)

Xian XD Switchgear Electric Co., Ltd. (China)

Sieyuan Electric Co., Ltd (China)

Switchgear Company (Belgium)

Henan Pinggao Electric Co., Ltd (China)

Chint (China)

SEL S.P.A. (Italy)

ILJIN Electric (South Korea)

13.1 主要プレーヤー