❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

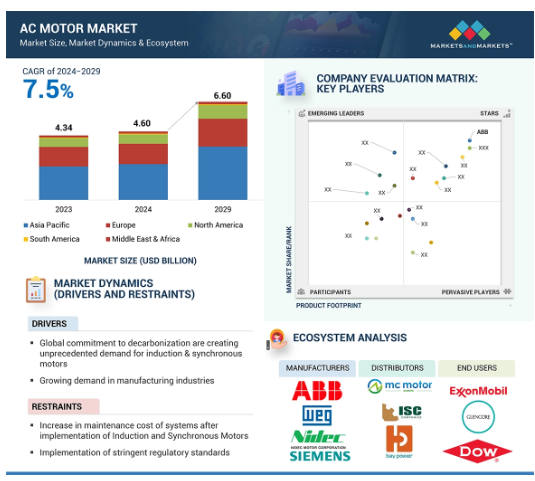

ACモーター市場は、予測期間(2024~2029年)の年平均成長率7.5%で、2024年の推定46億米ドルから2029年には66億米ドルに達すると予測されています。ACモータードライブに対する需要の増加は、産業における効率性、信頼性、アプリケーションの多様性によるものです。誘導モーターなどのACモーターは、メンテナンスコストを削減し、エネルギー効率が高く、非常に頑丈であるため、自動化や産業プロセスに適用されています。製造業におけるエネルギー効率に優れたソリューションと相まって自動化が進んでいることが、ACモーターが応用されている理由です。もう1つの利点は可変速駆動で、HVACや製造業などの産業でこうした動作の需要が高まるにつれて、モーター動作の柔軟性と制御性が向上します。

ACモーター市場における魅力的な機会

アジア太平洋

アジア太平洋地域は、急速な工業化、インフラ整備、HVACや水処理などの分野からの高い需要により、ACモーターの最大の成長市場となっています。産業の拡大、電気自動車の台頭、厳しい排ガス規制などが原因で、中国とインドが需要を牽引しています。

アジア太平洋地域は、急速な工業化、自動化の進展、インフラ整備(特にエネルギー、物流分野)により、VFD市場を支配。

今後5年間は、製品の発売、技術の進歩、新技術の登場により、市場関係者に大きなビジネスチャンスがもたらされるでしょう。

ACモーター市場の成長は、急速な工業化、インフラ整備、自動化、製造業や石油・ガスなどの部門におけるエネルギー効率に対するニーズの高まりが市場を牽引しているためと考えられます。

原材料価格の変動は、ACモーターメーカーの収益に影響を与えると予想されます。

ACモーターの世界市場ダイナミクス

促進要因 急成長する鉄鋼業界が誘導モーターの成長を促進

世界鉄鋼協会の予測によると、世界の鉄鋼産業は中国をリーダーとして上昇を続けるでしょう。これにインド、日本、米国が続きます。2023年には、中国は8億9,570万トンの生産を達成するために53.9の総生産割合を持っています。需要の増加は、高圧誘導電動機の成長に強い見通しをもたらしています。これらの生産工程では、圧延機、粉砕機、ファンなどの重機械がモータの動力に大きく依存しています。世界的な鉄鋼需要の増加に伴い、鉄鋼はより高い信頼性、効率性、耐久性で生産されることが期待されています。

鉄鋼業界の二酸化炭素排出量を削減するための国際的な取り組みは、最近2023年に加速しています。それは、炭素の漏れやクリーン技術への投資の必要性など、それらの実施に多くの問題が横たわっているからです。ネット・ゼロ・スチールに向けて、日本のG7議長国は、G7が採択した産業脱炭素化のための2023年アジェンダの範囲内で排出量測定を統合しようとしています。同様の試みとして、ドイツのG7議長国の下で始まった気候クラブは、産業転換の様々な段階にある国々をプールすることを目的としています。

抑制: 誘導電動機と同期電動機導入後のシステムのメンテナンスコストの増加

誘導モーターと同期モーターは、多くの産業用途において、信頼性と効率に優れた性能を発揮する最も重要な要素です。しかし、これらのモータの市場成長の主な阻害要因の1つは、その運転に関連する高いメンテナンスコストです。最適な性能を達成し、不慮のダウンタイムを回避するためには、定期的な点検、修理、部品交換が必要となるため、誘導モータのメンテナンス費用は莫大になる可能性があります。このようなコストは、予算が限られている業界やコスト意識の高い業界にとってはさらに耐え難いものとなり、モータ全体の採用率に影響を与える可能性があります。

また、修理費用は新しいモーターの50%から80%です。ソリッドステート、電子スイッチの急速な技術開発により、コントローラーは使用後4~5年で廃棄されます。種類別では、30,000時間、40,000時間とするメーカーもあります。

機会: 自動車産業の電気自動車への移行

世界の自動車産業は、電気自動車技術の大きな転換に伴い、電動モビリティへと移行しつつあります。欧州では、社会の脱炭素化に向けた積極的な取り組みにより、電気モーターを搭載した電気自動車が増加しています。先進的なバッテリー技術により、バッテリーのコストは低下し、充電速度も向上しています。電気モーターを使用した環境配慮型電気自動車を普及させるために、税金の減免やインセンティブという形で政府の支援が増加していることも、電気モーター市場のプレーヤーにとってチャンスです。IEAによると、中国は2025年までに世界の乗用車用電気自動車の50%を占めるようになると予想されています。

温室効果ガスの排出を削減するため、世界中の多くの国が、減税、電気自動車購入の補助金、排出規制の強化などの措置を通じて電気自動車を推進しています。このような政策により、電気自動車のドライブトレインに使用される電気モーターに対する莫大な需要が喚起され、電気自動車の普及が加速しています。ACモーター、特に誘導モーターと永久磁石同期モーターは、その高いトルク出力、拡張性、効率性から、電気自動車にとって非常に重要であり、したがって、メーカーにとって最初の選択肢となっています。

課題 熱、絶縁、機械的な問題が高電圧誘導モーターの障害となっています。

産業用などの用途では、熱管理は誘導モーター、特に高電圧モーターにおける重要な問題の1つです。モータの運転には大きな熱損失と電気損失が伴うため、冷却が不十分だと絶縁が破壊され、損失が増大し、時にはモータの故障につながります。

もう一つの大きな問題は絶縁の劣化です。高電圧は絶縁材料に徐々にストレスを与え、電気絶縁破壊を引き起こす可能性があります。湿気、ほこり、極端な温度などの環境要因が劣化を促進するため、この問題は悪化します。

さらに、振動や機械的ストレスの問題もあります。高電圧モーターにかかる機械的な力は非常に強いため、部品に過大なストレスがかかり、アライメントの問題や振動、ノイズが増加する可能性があります。

ACモーターの世界市場エコシステム分析

この業界の主な参加企業は、ACモーターの老舗メーカーで、財務的に安定しています。これらの企業は、特徴的な製品ポートフォリオ、高度な製造技術、強力な販売・マーケティングネットワークを持っています。この市場の主要企業には、ABB(スイス)、Siemens(ドイツ)、GE Vernova(米国)、WEG(ブラジル)、NIDEC(日本)などがあります。

ACドライブ、種類別では予測期間中に最も高いCAGRで成長する見込み

ACドライブはより効率的に速度とトルクを制御できるため、VFDにおけるACドライブの需要は非常に高く、あらゆる産業で使用されています。モータの周波数は、ACドライブによって操作上の必要性に応じて変更されます。そのため、多くのエネルギーを節約でき、効率も向上します。実際、ポンプ、ファン、コンベアなどの用途では、ACドライブの方がより適応性が高く、エネルギー効率に優れています。エネルギー効率とコスト削減という点で、産業界の厳しい要件があるため、市場では、動作すべき所望の出力を損なうことなくエネルギーを節約するためにACドライブが使用されています。さらに、高度な自動化技術やモノのインターネット(IoT)技術と統合できるACドライブは、運用効率を高め、さまざまな分野でエネルギー効率と持続可能性が重視されるようになり、ACドライブの採用が進んでいます。

予測期間中、エンドユーザー別では上下水道処理分野が最大に

水の処理、汲み上げ、分配に使用されるほとんどのプロセスは非常にエネルギー集約的であるため、上下水道処理はACモーターの最大のエンドユーザーと考えられています。ポンプ、コンプレッサ、エアレータ、その他水処理・廃水処理に不可欠な機器に誘導モータを使用するのが、ACモータの最も一般的な種類です。

清潔な水に対する世界的な需要の高まりと水の再利用の重要性に加え、信頼性の高まりにより、処理プラントでは効率的なモーター駆動システムが求められています。ここでも、環境コンプライアンスと産業廃水を強制する厳しい規制のため、世界的な処理施設の増加はモーター需要の増加に直結します。主要な処理プログラムにおける運転コストを回避するため、よりエネルギー効率の高いモーターの使用が推進されているため、この点でもACモーターの使用が促進されています。

予測期間中、地域別ではアジア太平洋地域が最大に

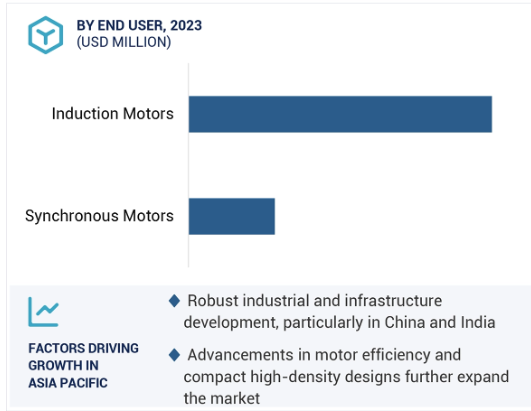

アジア太平洋地域は、急速な工業化とインフラ整備のため、高出力定格のACモーターにとって最大の地域です。製造業、鉱業、エネルギー産業では、大規模な操業をサポートするために高出力モーターが必要です。中国やインドなどの国々は、産業オートメーションと再生可能エネルギーの導入を促進する政府のイニシアチブに支えられて需要を牽引しています。同地域の大規模な水処理プラントや電気自動車製造の増加が、ハイパワーモーターの需要に拍車をかけています。さらに、モーター効率の向上とコンパクトな高密度設計も市場をさらに拡大します。

ACモーター市場の最新動向

2024年3月、GE VernovaのPower Conversion事業がシンガポール海軍のMulti-Role Combat Vesselプログラムに統合型フル電動推進システムを供給することで、海軍分野での役割を前進させることが示されました。この提携は、最先端のエネルギー変換技術を提供するGE Vernovaの能力を浮き彫りにし、海上アプリケーションにおける革新的なソリューションへのコミットメントを強化し、海軍艦隊のエネルギー効率と運用性能を向上させます。

2023年8月、シーメンスは新しいSIRIUS 3UG5ライン・モニタリング・リレーを発表し、重大な損害が発生する前にネットワークや電圧の障害を検出し対処することで、電動機の保護を強化しました。

2022年9月、ABBはSamoticsと提携し、特に過酷な水中環境におけるモーターの状態監視サービスを強化しました。この戦略的な長期パートナーシップは、サモティクスのESA(Electrical Signature Analysis)技術を活用し、資産の健全性監視を改善するものです。さらに、ABBはサモティクスの株式10%を取得し、産業機器向け状態監視ソリューションの進展に向けた両社の協力とコミットメントを強化します。

2023年3月、GEのエネルギー事業のポートフォリオであるGE Vernovaは、2023年に向けて米国の製造業に4億5,000万米ドル以上の大規模な投資を行うことを発表しました。この投資は、生産能力の増強、設備のアップグレード、生産プロセスの改善を目的としています。特にモーターに関しては、この投資は先進的なモーター技術の開発と製造を支援し、より高い効率と信頼性を確保します。

主要市場プレイヤー

ACモーター市場上位企業リスト

ABB (Switzerland)

Siemens (Germany)

GE Vernova (US)

NIDEC (Japan)

WEG SA (Brazil)

Shanghai Electric (China)

HD Hyundai Electric Co., Ltd. (South Korea)

Hitachi Industrial Products Ltd. (Japan)

Regal Rexnord (US)

TMEIC (Japan)

Wolong Electric (China)

ZCL Electric Motor Technology Co., Ltd. (Hebei)

CG Power & Industrial Solutions Ltd. (India)

Laxmi Hydraulic Pvt. Ltd. (India)

Kirloskar Electric Company (India)

13.1 主要プレーヤー