❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

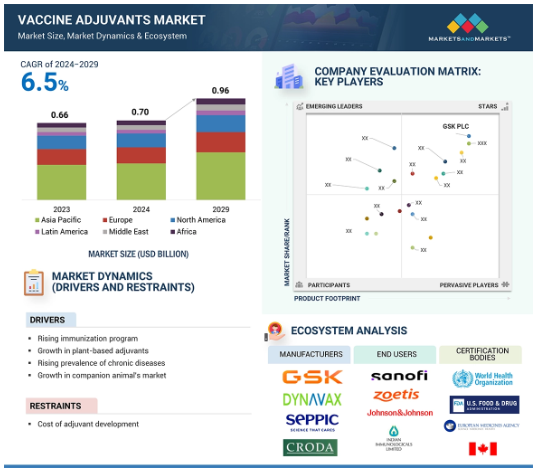

世界のワクチンアジュバント市場は、2024年の7.0億米ドルから2029年には9.6億米ドルに達し、年平均成長率は6.5%と予測されています。世界的なワクチン接種プログラムの増加、新興感染症に対する効果的なワクチン需要の高まり、ワクチンおよびワクチンアジュバント研究への投資の増加は、市場の成長を促進する主な要因の一部です。トール様受容体作動薬(TLR)、エマルジョン、サポニンをベースとする化合物などのアジュバントにおける技術革新や、動物用ワクチンに対する需要の高まりは、アジュバントの採用とそれに伴う市場の成長をさらに後押しする可能性があります。

ワクチンアジュバント市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における市場の成長は、ワクチンアジュバントの分野における共同研究の増加、予防接種率の増加、慢性疾患の有病率の増加などに起因しています。

家畜の健康に対する意識の高まり、コンパニオンアニマルの導入の増加、癌、アレルギー、自己免疫疾患に対する治療用ワクチンの開発が有利な成長機会を生み出しています。

脂質ナノ粒子、リポソームを含むアジュバント技術の革新、アジュバントを必要とするmRNA、DNA、ベクターベースのワクチンプラットフォームの台頭は、市場成長を促進する主な要因の一部です。

アジア太平洋地域のワクチンアジュバント市場は、予測期間中に年平均成長率7.1%で成長する見込みです。

研究開発コストの高さが市場成長の課題

ワクチンアジュバントの世界市場ダイナミクス

DRIVER:アジュバント技術の進歩

ワクチンアジュバント市場は、免疫原性と有効性を向上させるアジュバント技術の進歩により、大幅な成長を遂げています。mRNA COVID-19ワクチンでの使用に代表される脂質ナノ粒子や、ノババックスワクチンのMatrix-Mのようなサポニンベースのアジュバントなどの進歩は、ワクチン性能の基準を再定義しています。ワクチン開発における主要な技術革新のひとつは、自然免疫反応をシミュレートしてワクチンの有効性を高めるToll-like receptor(TLR)アゴニストの使用です。例えば、モノホスホリルリピドA(MPL)などのTLR4アゴニストは、子宮頸がんやB型肝炎を標的としたワクチンに見られるように、抗体応答とT細胞応答の両方を増強する能力を実証しています。

これらの進歩は、新興市場における家畜用ワクチンやヒト用予防接種の需要の高まりに対応するものです。さらに、戦略的パートナーシップと研究開発投資の増加が技術革新を推進し、競争環境を一変させ、有利な成長機会を生み出しています。

阻害要因:高い開発コスト

開発コストの高さは、ワクチンアジュバント市場の成長にとって大きな障壁となっています。新規アジュバントの設計と検証に関わる複雑な研究開発プロセスには、多額の資金投資と時間が必要です。脂質ナノ粒子や高分子システムのような先端技術は、特殊な製造や厳しい規制要件のため、さらにコストを増大させます。さらに、特に中小規模のバイオ医薬品企業にとっては、安全性と有効性に関する臨床試験が経済的負担を増大させます。こうした高コストは技術革新を阻害し、新規参入企業の市場参入を制限する可能性があります。このように、ワクチンの効能強化に対する需要が高まる一方で、コスト関連の制約がワクチンアジュバント市場の拡大に課題をもたらしています。

機会:個別化医療とがんワクチン

個別化医療とがんワクチンの台頭は、ワクチンアジュバント市場に大きな成長機会をもたらしています。個人の腫瘍プロファイルに合わせた個別化がんワクチンは、免疫反応を増幅し治療成績を改善するために、先進のアジュバント技術を活用しています。例えば、ネオアンチゲンベースのワクチンであるNeoVaxは、強力なアジュバントを使用して特定のがん抗原に対する標的免疫を刺激します。同様に、Toll様受容体作動薬と組み合わせた樹状細胞ワクチンは、メラノーマや膠芽腫の臨床試験で有望な結果を示しています。

アジュバントはワクチン製剤の特異性と有効性を高める上で極めて重要な役割を果たします。さらに、がん領域におけるmRNAプラットフォームと脂質ナノ粒子アジュバントとの統合は、この傾向をさらに強調しています。がん免疫療法が進歩するにつれて、革新的なアジュバントに対する需要は急増し、世界的に収益の伸びと市場機会の拡大が見込まれています。

課題 動物由来のアジュバントに対する懸念

動物由来のアジュバントに関する懸念は、ワクチンアジュバント市場の成長をますます難しくしています。スクアレンやゼラチンなど動物由来のアジュバントは、倫理的配慮、宗教的過敏性、人獣共通感染症のリスクなどの理由で精査に直面しています。消費者の意識の高まりと透明性を重視する規制は、こうした懸念をさらに増幅させます。さらに、特に先進国市場では、菜食主義者やベジタリアンのライフスタイルへの移行が進んでおり、メーカー各社は植物由来の代替品や合成品の探求を迫られています。こうした要因はサプライチェーンを複雑にし、生産コストを上昇させるため、技術革新と市場拡大を遅らせる可能性があります。こうした課題に対処するには、消費者や規制当局の要求の変化に対応するための代替技術への投資が必要です。

世界のワクチンアジュバント市場のエコシステム分析

ワクチンアジュバント市場は、ワクチンアジュバントの設計と採用に重要な役割を果たす幅広い利害関係者からなるエコシステムの中で運営されています。このエコシステムは、ワクチンアジュバント製品、規制機関、エンドユーザーで構成されています。主要な市場プレーヤーには、ワクチンアジュバント市場で数年にわたり事業を展開し、広範な製品ポートフォリオ、精力的なグローバルセールス、マーケティングネットワークを持つ企業が含まれます。

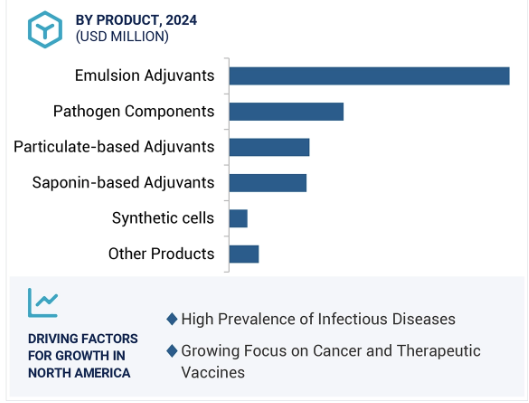

エマルジョンベースのアジュバントが2023年のワクチンアジュバント市場を支配。

ワクチンアジュバント市場は、製品別に乳剤系アジュバント、病原体成分、サポニン系アジュバント、粒子系アジュバント、その他の製品に区分されます。2023年には乳剤ベースのアジュバントセグメントが市場を支配し、予測期間中も支配し続けると予測されています。この優位性は、免疫反応を高める能力、技術の進歩、ヒト用および動物用ワクチン開発の世界的な増加など、さまざまな要因によるものです。

筋肉内投与セグメントは、2024年から2029年にかけて大きなCAGRで成長する見込みです。

ワクチンアジュバント市場は、投与経路別に皮下、筋肉内、その他に区分されます。筋肉内投与は、抗原とアジュバントを効率的に送達し、強力で標的を絞った免疫反応を促進する能力により、市場を支配しています。さらに、筋肉内投与は、他の方法と比較して投与量が多く、局所的な反応原性を最小限に抑えることができるため、ヒト用ワクチンにも動物用ワクチンにも最適です。これがこのセグメントの成長を促進する主な要因の1つです。

2023年はヒト用ワクチンがワクチンタイプ別セグメントを支配

ワクチンの種類別に、市場はヒト用ワクチンと動物用ワクチンに区分されます。ヒト用ワクチンはさらに感染症用と治療薬用に区分されます。動物用ワクチンはさらにコンパニオンアニマル、畜産動物、その他の動物に区分されます。2023年のワクチンアジュバント市場は、感染症や予防接種率の上昇により、ヒトワクチン分野が支配的でした。動物用ワクチン分野は、人獣共通感染症の流行の高まりと獣医学的ワクチン技術の進歩により、大きなCAGRで成長する見込みです。

2023年のワクチンアジュバントの地域別市場規模は北米が最大。

ワクチンアジュバント市場は地域別に北米、欧州、アジア太平洋、中南米、中東、アフリカに区分されます。北米は世界のワクチンアジュバント市場を支配しており、予測期間中もトップシェアを維持する見込みです。ワクチン研究のための潤沢な資金、先進的なワクチン技術の採用、主要市場プレイヤーの強力なプレゼンスが、北米のワクチンアジュバント市場の成長を後押ししています。

アジア太平洋地域は、ワクチン接種プログラムの増加、政府の予防接種イニシアティブ、中国やインドなどの国におけるバイオテクノロジーおよび製薬産業の拡大、研究開発への投資の増加により、大きなCAGRで成長すると予測されています。

ワクチンアジュバント市場の最新動向

2024年6月、SPI Pharma, Inc.とInimmune, Corp.が革新的なワクチンアジュバントシステムの開発と商業化を目的としたパートナーシップを締結。

2024年3月、Croda International PlcとThe Access to Advanced Health Institute (AAHI)は、新規アジュバント製剤の革新と開発を目的とした提携を締結。この提携は、クロダとAAHIの専門知識を融合し、先進的なワクチンアジュバントへの世界的なアクセスを強化することを目的としています。

主要市場プレイヤー

ワクチンアジュバント市場の主要プレーヤーは以下の通りです。

GSK Plc (UK)

SEPPIC (France)

Croda International Plc (UK)

SPI Pharma (UK)

Agenus Inc. (US)

Phibro Animal Health Corporation (US)

Aurorium (US)

Dynavax Technologies Corporation (US)

Novavax (US)

Merck KGaA (Germany)

Vaxine Pty Ltd. (Australia)

Hawaii Biotech Inc. (US)

CSL Limited (Australia)

OZ Biosciences (France)

InvivoGen (US)

Allergy Therapeutics (UK)

EuBiologics CO., Ltd. (South Korea)

Pacific Genetech Limited (US)

Riboxx GmbH (Germany)

CaPtivate Pharmaceuticals LLC (US)

Creative Diagnostics (US)

LiteVax B.V. (Netherlands)

Mukta Industries (India)

Oncovir, Inc. (US)

TiterMax USA, Inc. (US)

14.1 主要プレーヤー