❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

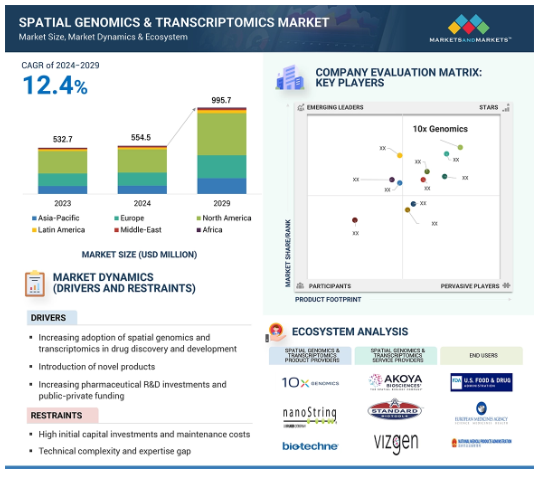

空間ゲノミクスとトランスクリプトミクスの世界市場は、2023年に5億3,270万米ドルと評価されましたが、CAGR 12.4%で堅調に成長し、2024年には5億5,450万米ドル、2029年には9億9,570万米ドルに達すると予測されています。市場成長の要因としては、創薬および薬剤開発における空間ゲノミクスおよびトランスクリプトミクスの採用の増加、製薬研究開発投資および官民出資の増加、空間ゲノミクス解析のための技術的に高度な機器の導入、新規製品の導入などが挙げられ、空間ゲノミクスおよびトランスクリプトミクス市場の成長を牽引しています。しかし、初期設備投資の高さ、技術の複雑さ、専門知識の格差など、いくつかの課題に直面しています。

空間ゲノミクス&トランスクリプトミクス市場における魅力的な機会

北米

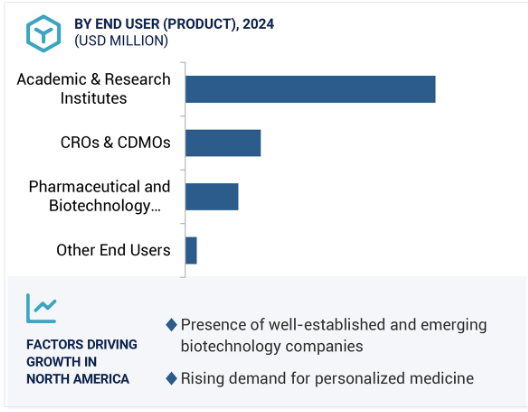

北米の空間ゲノミクス&トランスクリプトミクス市場の成長は、老舗および新興バイオテクノロジー企業の存在、個別化医療の重視の高まり、政府資金の増加に起因しています。

創薬および薬剤開発における空間ゲノミクスおよびトランスクリプトミクスの採用の増加、製薬R&D投資および官民ファンドの増加が市場成長の原動力となっています。

バイオマーカー同定のための空間オミクスの利用の増加、精密医薬品と標的医薬品開発の需要の増加が、この市場に大きな成長機会をもたらしています。

高い初期設備投資とメンテナンスコスト、技術的な複雑さと専門知識のギャップが、この市場の成長を制限しています。

世界的には、北米が遺伝子空間ゲノミクス&トランスクリプトミクスの最大市場であり、この傾向は予測期間中も続く見込み。

世界の空間ゲノミクス&トランスクリプトミクス市場ダイナミクス

DRIVER: 医薬品研究開発費の増加と官民による資金調達

医薬品研究開発産業は、開発期間と承認サイクルが長いため、伝統的に資本集約的です。各国政府は、研究開発を国の発展、国際競争力、社会的利益のための重要な投資とみなしています。そのため、研究開発への支出や融資は増加の一途をたどっています。市場関係者や研究機関による空間ゲノミクスおよびトランスクリプトミクスへの投資の増加と、投資家やベンチャーキャピタルの支援により、空間ゲノミクスのような革新的技術の利用が促進されると予想されます。生命を脅かす疾患の早期診断と治療に対するニーズの高まりに伴い、そのような疾患を抑制するための革新的な製品や技術を開発する研究開発プログラムの数が増加しています。このため、空間ゲノミクスおよびトランスクリプトミクスの分野では、一貫した民間投資、政府からの資金提供、助成金が保証されています。例えば、モレキュレントABは2024年6月、細胞間情報伝達の空間マッピングを推進するため、2,500万米ドルのオーバーサブスクリプションによるシリーズA資金調達の完了を報告。2023年1月には、空間トランスクリプトミクス分野の新興企業ネイチャーズ・アレイが1,000万米ドルのシード資金を獲得。この資金により、同社は組織構造と遺伝子発現を解剖する新規手法を発展させ、がんを含む様々な分野の研究を展開する予定。2022年8月、レボリューショナリー・ゲノミクスは、空間ゲノミクス技術の開発におけるシリーズAで5,000万米ドルの資金を調達。この資金調達により、ゲノム研究の中で空間データの価値を活用しながら、疾病の理解をさらに深め、薬剤を見つける努力を支援。2022年3月、Spatial Genomics Inc.は空間ゲノミクスに注力し、シリーズAラウンドで3,000万米ドルを調達。この資金は、複雑な生物学的システムや疾患の理解に不可欠な遺伝子発現や組織構造の研究能力の拡大に使用される予定。2022年2月、フルジェント・ジェネティクスはスペーシャル・ゲノミクス社への戦略的投資を発表。同社は逐次蛍光in situハイブリダイゼーション(seqFlSH)技術を開発。フルージェント・ジェネティクスは最大4,000万米ドルを投資し、Spatial Genomics社のシリーズA資金調達を主導しました。シリーズA資金調達の総額は約5,600万米ドルで、12 West Capitalやその他の投資家による投資も含まれています。

制約:高額な設備投資と初期費用

中小規模の研究機関で空間ゲノミクスとトランスクリプトミクスの需要が高まるための最も大きな制約の一つは、技術的に先進的なシステムとソフトウェアを手に入れるための設備投資が非常に高価であることです。改良された装置は、その開発プロセスがかなり高価であるため、よりコストがかかります。例えば、イルミナのNova Seqシステムの場合、2024年中。イルミナのNextSeq 500装置の価格は125,000米ドルです。投資コストが高いため、中小規模の研究所ではトランスクリプトーム技術の導入が進んでいません。特に、投資に対するリターンが測定可能であるという証拠が限られていることから、研究者は新技術への投資をためらっています。さらに、研究の結果が必ずしも期待通りとは限らず、満足のいく結果が得られなかったり、プロセスの再実行が必要になったりするため、研究にかかる一般的なコストが高くなります。企業は、利用可能な構造データと試行錯誤のアプローチを用いて、標的を活性化または阻害する化合物を同定します。どのような手順でも、研究室には多大な時間を要するため、1サンプルあたりの試験コストは高くなります。このような高価な機器や試薬のコストは、発展途上国がトランスクリプトミクスの分野に進出することを困難にしています。この技術に関連するコストは高すぎるため、トランスクリプトミクス技術の世界的な普及は予想を下回っています。装置のメンテナンスには費用がかかり、スペア、化学薬品、消耗品、適時のサービスなどが含まれます。また、これらの装置の使用には高度な訓練を受けた人材が必要です。トランスクリプトーム技術のコストは下がりつつあるとはいえ、中小規模の研究所にとってはまだかなり高い。予備段階で必要とされる莫大な投資が抑制要因となり、トランスクリプトーム技術の市場展開を制限しています。トランスクリプトミクスの研究に対する研究資金や政府支援への投資が増えれば、将来的にはこれに対処できるかもしれません。

可能性:バイオマーカー同定のための空間オミックス利用の増加

バイオマーカー同定と臨床応用により、薬物の毒性と有効性を評価する創薬・開発手順が簡素化されました。また、がん、心血管疾患、神経疾患などの疾患のバイオマーカーは、疾患経路と進行の理解を深めるのに役立ちます。様々な疾患の診断、特に癌診断における新しいバイオマーカーの発見は、医療に革命的な変化をもたらしました。さらに、シークエンシング技術の継続的な開発により、疾患検出におけるバイオマーカーの効率が向上し、疾患診断におけるバイオマーカーの活用が進んでいます。

バイオマーカーに対する需要の増加は、トランスクリプトミクス技術市場を押し上げると予想されます。バイオマーカーの対応可能市場が大きく、バイオマーカー探索におけるトランスクリプトミクスの応用が拡大していることから、今後数年間は市場全体に大きな成長機会がもたらされる見込みです。国際がん研究機関(IARC)によると、2022年には、がん(非黒色腫皮膚がん[NMSCs]を含む)による死亡者数970万人とともに、がんの新規症例数が2000万人近くに上ります。癌の有病率の上昇に伴い、研究者たちは低悪性度癌と高悪性度癌を区別するマーカーの同定に注力せざるを得なくなりました。

Multiplex spatial tissue analysis (MSTA)は、腫瘍微小環境を前例のないレベルで詳細に調べようとする研究者のニーズに対応するための新たな技術です。MSTAとは、組織サンプル内の特定の場所で複数のバイオマーカー(タンパク質および核酸マーカー)を評価する方法論のことです。様々な新しいアプローチの拡大により、(ある程度の)空間的なコンテキストを保持しながら、(少なくとも関心領域において)数十から最大1,000を超えるRNAおよびタンパク質マーカーを同時に評価することが可能になりました。

課題 熟練した専門家の不足

空間ゲノミクスとトランスクリプトミクスはオミクス研究の新しい分野です。空間トランスクリプトミクス研究の世界的な発展は、アメリカやヨーロッパの先進国に集中しています。さらに、これらの国々においても、空間トランスクリプトミクス研究の範囲は、オミクス研究の他の分野に比べて比較的狭い。このため、この分野では限られた研究ノウハウしか利用できません。トランスクリプトーム解析は、実験室内で生物学的実体を研究するための高度な手法で構成されています。実験、試験や実験の設定と実行、観察、結果の取得、データの分析などを行う研究者や技術者など、労働集約的な技術や熟練した専門家が必要です。基礎となる科学的原理や技術の正しい選択に関する知識の欠如は、研究者やサービス提供者の作業負荷と時間的プレッシャーを増大させ、いくつかの直接的および間接的な出費をもたらす可能性があります。そのため、メソッドの開発、バリデーション、操作、およびトラブルシューティングの活動には、高度なスキルを持つ人材が必要です。CodeWizardsHQの推計によると、非STEM職種のほぼ4倍の速さで、STEM雇用は2022年から2032年の間に10.8%増加する見込みです。2025年までに、米国は約350万人の雇用を必要としていますが、スキル不足により、そのうちの200万人が満たされないことになります。さらに、米国労働統計局によると、過去10年間、市場の需要に見合うSTEM労働者の不足がかなり懸念されています。STEMスキルの需要は2009年から2015年にかけて20%増加しましたが、米国労働統計局は、医学研究、製薬、科学における熟練した医療専門家の不足に言及しています。ライフサイエンス分野の新技術をいち早く導入した欧州諸国も、STEM分野の卒業生不足により同様の課題に直面しています。STEM分野の卒業生の割合は、過去10年間で24.8%から22.7%に減少しています。トランスクリプトミクス研究の成果が明確でなく、設備コストが高いため、トランスクリプトミクス技術の採用が少なく、トランスクリプトミクス研究に関連する技術知識の普及が制限されています。

世界の空間ゲノミクスとトランスクリプトミクス市場のエコシステム分析

原料サプライヤー、製品・サービスプロバイダー、エンドユーザー、規制機関は、空間ゲノミクスおよびトランスクリプトミクス市場のエコシステムにおける構成要素の多様なネットワークを構成しています。これらの研究者が協力することで、空間ゲノミクス技術のスピードアップと実装が促進され、イノベーションが促進され、研究室から個別化医療やそれ以降の有用なアプリケーションへの移行が加速されます。空間ゲノミクスおよびトランスクリプトミクス市場の原材料サプライヤーは、高品質の試薬、酵素、プライマー、およびゲノムアッセイや空間分析技術に不可欠なその他の消耗品などの必須コンポーネントを提供することで、製品の開発および製造を促進します。

空間ゲノミクスとトランスクリプトミクスのエコシステムは、製品やサービスを提供する営利企業に大きく依存しています。その中には、10x Genomics、Illumina、NanoString Technologiesのような大企業があります。このような企業は、分析ツール、空間トランスクリプトミクスツール、新規シーケンス技術を開発・製造しています。空間ゲノミクスやトランスクリプトミクスのツールを別の分野で実際に応用する人々が、重要な構成要素です。研究機関や学術機関、CROやCDMO、バイオテクノロジー企業や製薬企業などです。

規制機関は、空間ゲノミクスとトランスクリプトミクスに由来する製品が安全で、病気の治療に役立つことを保証します。例えば、遺伝子研究や診断検査に由来する医薬品は、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)によって承認されています。

2023年の空間ゲノミクスおよびトランスクリプトミクス市場では、製品セグメントが提供セグメントの最大シェアを占めています。

空間ゲノミクスとトランスクリプトミクス市場は、セグメント-製品とサービス-で分けられます。2023年に最も高いシェアを占めるのは製品。空間ゲノミクスとトランスクリプトミクス市場の一部は、消耗品と同様に機器&ソフトウェアです。機器・ソフトウェアの「ツール」のセクションにあるイメージングデバイス、シーケンスツール、データ解析ソフトウェアは、空間的に分解されたゲノムデータの収集と解釈に役立ちます。この分野の出現は、高解像度の空間的遺伝子およびタンパク質発現データに対する研究ニーズの高まりによって明らかになりました。市場拡大に影響を与える主な推進要因としては、消耗品、薬剤研究開発やバイオマーカー同定における空間ゲノミクスおよびトランスクリプトミクスの用途拡大などが挙げられます。さらに、さまざまなソフトウェアユーザー、特に空間解析と新製品発売のための投資が増加しており、この市場の成長を促進しています。空間ゲノミクスおよびトランスクリプトミクス市場の消耗品カテゴリーには、サンプル前処理やデータ処理に不可欠な試薬、遺伝子パネル、アッセイキット、追加消耗品が含まれます。ナノストリング・テクノロジーズ社(米国)は、腫瘍学、神経科学、心血管疾患、免疫学研究に特化したパネルを特徴とするGeoMxおよびnCounterプラットフォーム用の各種消耗品を提供しています。2022年8月、マサチューセッツ総合病院(米国)は、膵臓がんを分子レベルで解明するため、ヒト全トランスクリプトーム・アトラスとともにGeoMx消耗品を採用しました。腫瘍学と精密医療における空間ゲノミクス研究を強化するために、再現性の向上と高品質なデータ収集が求められていることが、消耗品市場を促進しています。

2023年には、トランスクリプトミクス技術が市場で最も高いシェアを占めました。

技術に基づく空間ゲノミクスおよびトランスクリプトミクス市場のセグメンテーションは、空間トランスクリプトミクスおよび空間ゲノミクスアプローチによって達成されます。in situシーケンシング技術の受け入れ拡大や、疾患研究における応用範囲の拡大により、空間トランスクリプトミクス分野は2023年に空間ゲノミクスおよびトランスクリプトミクス市場で最大の割合を占めました。空間トランスクリプトミクスはさらに、免疫組織化学(IBC)、免疫蛍光(IF)、顕微鏡ベースのRNAイメージング、In-situハイブリダイゼーション(ISH)、レーザーキャプチャーマイクロダイセクション(LCM)、RNAシーケンス、その他のトランスクリプトミクス技術にわたって分析されます。空間トランスクリプトミクスを用いると、組織の空間的背景における遺伝子発現をマッピングすることができます。組織学的データと分子学的データを組み合わせることで、特定の組織国や領域で遺伝子がどのように発現しているかを示し、細胞構造、機能、疾患進行の理解を導きます。空間トランスクリプトミクスの応用は、臨床および科学領域で数多くあります。癌研究では、腫瘍の微小環境と細胞間相互作用の同定を助け、重点的な治療を導きます。神経科学では、複雑な神経ネットワークの理解に向けて、脳の国や領域を導きます。また、バイオマーカーの同定、診断の進歩、多くの疾患に対する個別化治療の創出にも役立ちます。

2023年の空間ゲノミクスとトランスクリプトミクス市場は北米が独占。

空間ゲノミクスおよびトランスクリプトミクス市場の主な対象地域は6つ: 北米、欧州、アジア太平洋、中南米、中東、アフリカ。2023年の空間ゲノミクス&トランスクリプトミクスの地域市場規模は、欧州が第2位であるのに対し、北米が最大。空間ゲノミクスとトランスクリプトミクス市場の主要企業、個別化医療への注目の高まり、政府からの資金援助とともに、北米の大きなシェアは、確立されたバイオテクノロジー企業と発展途上のバイオテクノロジー企業の存在に起因しています。

製品提供の幅を広げるため、企業は合併や買収に力を入れています。新製品を開発し販売するため、また遺伝子研究を進めるため、この地域で最も成功している企業の多くが、すでに関連製品ラインを生産していた中小企業を買収しています。例えば、2023年10月10日、10x genomes社は、ゲノムに基づき技術的に強化された健康診断を提供する米国のBasepaws社(米国)を買収したと発表しました。買収額は約1億ドル。

それにもかかわらず、アジア太平洋地域は、医療ニーズの高まりに対応するための政府の取り組みの増加、バイオテクノロジーへの政府投資の増加、精密医療の需要の高まり、医療支出の増加、インド、中国、日本を含む重要な市場における研究開発の拡大、およびこの地域における良好な規制環境によって定義される市場の急成長セグメントであると予測されています。

空間ゲノミクスとトランスクリプトミクス市場の最新動向

2024年10月、10x Genomics社とBeckman Coulter Life Sciences社がシングルセルアッセイ操作の自動化を改善するために提携。

2024年10月、イルミナ社がMiSeq ilOOシーケンス装置の発売を発表。これらのシステムはベンチトップで比類のないスピードとシンプルさを提供し、ラボにおける次世代シーケンサー(NGS)を前進させます。

2024年9月、Bio-Techne社は、同社の空間生物学ブランドの1つであるLunaphore社がDiscovery Life Sciences社(Discovery社)と提携し、Discovery社の世界的な生物試料製品群および臨床研究顧客をサポートする専門ラボサービスに、クラス最高の空間生物学プラットフォームであるLunaphore COMETを追加すると発表しました。

2024年6月、Bio-Rad Laboratories, Inc.は、シングルセルのトランスクリプトームと遺伝子発現研究のためのddSEQ Single-Cell 3′ RNA-Seq Kitと補完的なOmnition解析ソフトウェアを発売。

主要市場プレイヤー

空間ゲノミクス&トランスクリプトミクス市場の主要プレーヤーは以下の通り

NanoString Technologies, Inc. (Bruker Spatial Biology, Inc.) (US)

10x Genomics (US)

Bio-Rad Laboratories, Inc. (US)

Illumina, Inc. (US)

Bio-Techne (US)

Seven Bridges Genomics (US)

Standard BioTools (US)

Revvity (US)

Akoya Biosciences, Inc. (US)

Natera, Inc. (US)

VisioPharm A/S (Switzerland)

Danaher Corporation (US)

Veracyte, Inc. (US)

Macrogen, Inc. (South Korea)

Miltenyi Biotec (Germany)

Vizgen Inc. (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

阻害要因

機会

課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

主要企業の平均販売価格動向(製品別

製品の平均販売価格動向(地域別

5.5 サプライチェーン分析

5.6 バリューチェーン分析

5.7 エコシステム分析

5.8 技術分析

主要技術

– in situシーケンス

– in situハイブリダイゼーション(ish)

– シングルセルRNAシーケンス(scRNA-seq)

補完的技術

– 多重イオンビームイメージング(mibi)

– 空間ヒートマップ

– 遺伝子発現解析

隣接技術

– マルチオミクス

– メタボロミクス

– シングルセル解析

5.9 特許分析

5.10 主要会議・イベント(2025~2026年

5.11 規制情勢

規制機関、政府機関、その他の組織

規制の枠組み

5.12 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.13 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

エンドユーザーの購買基準

5.14 投資と資金調達のシナリオ

5.15 空間ゲノミクス&トランスクリプトミクス市場におけるAI/GEN AIの影響

空間ゲノミクス&トランスクリプトミクス市場、オファリング別、2022~2029年

156

6.1 はじめに

6.2 製品

機器・ソフトウェア

消耗品

6.3 サービス

空間ゲノミクス&トランスクリプトミクス製品市場、手法別、2022~2027年

189

7.1 導入

7.2 空間トランスクリプトミクス

免疫組織化学(IHC)

免疫蛍光(IF)

顕微鏡によるRNAイメージング

in situハイブリダイゼーション(ish)

レーザーキャプチャーマイクロダイセクション(LCM)

RNAシーケンス

– in situ RNAシーケンス

– シングルセルRNA(sc-RNA)シーケンス

– その他のRNAシーケンス(もしあれば)

その他のトランスクリプトミクス技術

7.3 空間ゲノミクス

in situハイブリダイゼーション(ish)

レーザーキャプチャーマイクロダイセクション(LCM)

ゲノムシーケンス

– マイクロダイセクションベースのシーケンス

– クロマチンアクセシビリティシーケンス(atac-seq)

– その他のシーケンス技術(もしあれば)

その他のゲノミクス技術

空間ゲノミクス&トランスクリプトミクスサービス市場、種類別、2022-2029年

205

8.1 導入

8.2 サンプル前処理サービス

8.3 シーケンス&解析サービス

8.4 データ可視化&解析サービス

空間ゲノミクス&トランスクリプトミクス市場、用途別、2022~2029年

256

9.1 導入

9.2 トランスレーショナルリサーチ

癌

免疫学

神経科学

感染症

その他の疾患

9.3 創薬と医薬品開発

空間ゲノミクス&トランスクリプトミクス製品市場、エンドユーザー別、2022-2029年

289

10.1 導入

10.2 製薬・バイオテクノロジー企業

10.3 学術・研究機関

10.4 クロス&CDMOS

10.5 臨床診断研究所

空間ゲノミクス&トランスクリプトミクスサービス市場、エンドユーザー別、2022-2029年

303

11.1 導入

11.2 製薬・バイオテクノロジー企業

11.3 学術・研究機関

11.4 その他のエンドユーザー(小規模クロス&CDM、臨床診断ラボ)

空間ゲノミクス&トランスクリプトミクス市場、地域別、2022-2029年

356

12.1 はじめに

12.2 北米

北米のマクロ経済見通し

米国

カナダ

12.3 ヨーロッパ

欧州のマクロ経済見通し

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

12.4 アジア太平洋

アジア太平洋地域のマクロ経済見通し

中国

日本

インド

韓国

オーストラリア

その他のアジア太平洋地域

12.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

メキシコ

その他のラテンアメリカ

12.6 中東

中東のマクロ経済見通し

12.7 アフリカ

アフリカのマクロ経済見通し

競争環境

378

13.1 導入

13.2 主要プレーヤーの戦略/勝利への権利

13.3 収益シェア分析

13.4 市場シェア分析

13.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– オファリングフットプリント

– 技術フットプリント

– アプリケーションのフットプリント

13.6 企業評価マトリクス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

– 主要新興企業/SMの詳細リスト

– 主要新興企業/SMの競合ベンチマーキング

13.7 競争シナリオ

ディール

その他の開発

13.8 ブランド/製品比較分析

13.9 ベンダーの評価と財務指標

企業プロフィール

390

14.1 主要プレーヤー