❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

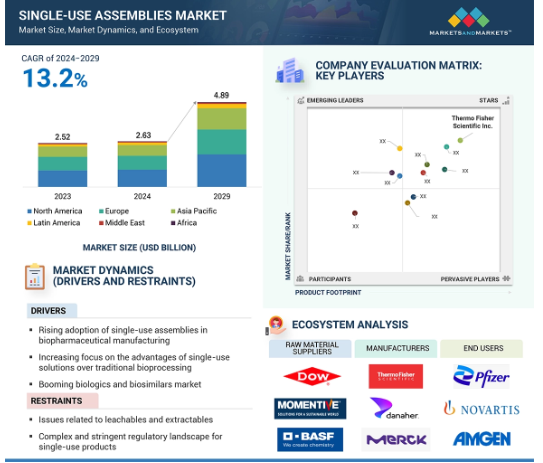

2023年に25億2,000万米ドルと評価された世界のシングルユースアセンブリー市場は、CAGR 13.2%で堅調に成長し、2024年には26億3,000万米ドル、2029年には48億9,000万米ドルに達すると予測されています。シングルユースアセンブリー市場は、技術の進歩に伴い大きな成長を遂げています。世界のシングルユースアセンブリー市場で事業を展開するプレーヤーは、合理化されたワークフロー、可搬性、迅速な実装を提供する技術的に高度なシングルユース製品の開発と商品化をますます進めています。このような注目の高まりにより、主要な市場参入企業は過去10年間、手頃な価格で革新的、統合的、かつすぐに導入可能なシングルユースアセンブリーの開発に取り組んできました。主な進歩のひとつは、バッグ、フィルター、コネクターなどの使い捨て部品のより堅牢で効率的な素材の開発です。これらの材料は、高い性能を維持しながら厳しい規制要件を満たすように設計されるようになってきており、より高い製品品質と一貫性が確保されています。

シングルユーズ・アセンブリー市場における魅力的な機会

アジア太平洋地域

アジア太平洋市場の高成長は、バイオ生産活動のアウトソーシングの増加、医薬品研究開発活動の拡大、バイオシミラー需要の増加、バイオ医薬品企業による多額の投資に起因しています。

同市場の成長は主に、CDMO、中小企業、新興企業における採用の増加、生物製剤・バイオシミラー市場の活況、シングルユース組立技術の進歩によってもたらされます。

新興経済国の高成長とバイオプロセス能力増強への注目の高まりは、市場プレーヤーに有利な機会をもたらすと期待されています。

溶出物・抽出物に関連する問題や厳しい規制環境が市場成長を抑制しています。

アジア太平洋市場は、予測期間中に最も高いCAGRで成長すると推定されています。

シングルユーズアセンブリーの世界市場ダイナミクス

DRIVER:活況を呈する生物製剤およびバイオシミラー市場

シングルユース技術の成長は、生物製剤のより良い、より安価で、より迅速な生産に対する世界的な需要が原動力となっています。バイオテクノロジーとゲノミクスの躍進により開発された生物学的製剤のパイプラインが拡大していることが、SUAの需要を牽引する要因の一つとなっています。製薬業界は現在、より新しい生物学的治療薬の生産における技術革新にしのぎを削っているため、企業は低コストと拡張性と相まって、生産スケジュールのさらなるスピードアップを迫られています。生物製剤の製造にはシングルユース技術が最も多く利用されています。

製薬会社は、規制上の制約が緩和されたことから、バイオシミラー開発に投資しています。例えば、2024年10月までにFDAは18の生物学的分子を承認し、41のバイオシミラーの上市を可能にしました。

制約:単回使用製品に対する複雑で厳しい規制環境

複雑で厳しい規制ガイドラインは、バイオ医薬品業界におけるシングルユースアセンブリーの採用を制限しています。FDA、EMA、およびその他の規制機関は、生物製剤の開発に使用されるシングルユースコンポーネントの安全性、有効性、および一貫性を確保するために厳しい要件を課しています。このような規制では、製品にあらゆる種類の汚染や悪影響がないことを保証するために、材料、抽出物、浸出物、無菌性についての適切な試験とバリデーションが必要です。シングルユースアセンブリーを運用に導入するメーカーにとっては、多くの時間とコストがかかります。さらに、規制機関は最近、より厳しいガイドラインを策定しています。チューブやシールなどの製造部品の中には、安定性が高く長持ちするため、PFASが広く使用されているものがあります。規制がPFASを禁止した場合、業界は、代替材料を探すための5~10年の製品開発サイクル、コスト増、薬価への影響、生産効率の低下など、深刻な混乱に直面することになります。

機会:新興国での高成長

シングルユースアセンブリー市場は、バイオ医薬品・バイオテクノロジー分野の急成長により、新興国での大幅な拡大が見込まれています。北米や欧州の先進国市場ではシングルユースアセンブリーが広く採用されていますが、新興国にはまだ未開拓の市場ポテンシャルが多く残されています。南アジア諸国では、バイオプロセス施設への投資が急増しています。その背景には、医療需要の増加、医薬品製造の現地化傾向、政府の支援イニシアティブがあります。例えば、2024年3月、メルクKGaA(ドイツ)は中国の上海にあるMラボ・コラボレーション・センターを拡張するために約1,500万米ドルを投資しました。この施設は、既存のM Lab Collaboration Centerに、新しい生物学アプリケーションラボ、プロセス開発トレーニングセンター、上流アプリケーションラボを追加するものでした。

課題 シングルユースアセンブリーの標準化

シングルユースシステムの数は市場で増加しています。このようなシステムにはチューブ、バッグ、フィルターが含まれます。ベンダーによって、コンポーネントを構成する材料は異なります。このためエンドユーザーは、使用するコンポーネントの組み合わせについて複雑なバリデーション試験プロトコルを実施しなければならない場合があります。さらに、バイオ医薬品メーカーは、異なるシングルユースシステムやコンポーネントを異なる組み合わせで使用することが多いため、抽出物や溶出物の調査が複雑で高額になります。使い捨て機器のサプライヤーが1社に限定されるリスクは、業界に懸念をもたらしています。ほとんどの場合、あるサプライヤーのコンポーネントは他のサプライヤーのコンポーネントと併用できません。このような相互運用性の欠如により、医薬品メーカーはしばしば1つのサプライヤーのみを使用するか、同じコンポーネントの重複バージョンを購入せざるを得なくなります。

世界のシングルユースアセンブリー市場のエコシステム分析

シングルユースアセンブリー市場は、バイオプロセスにおけるシングルユースアセンブリーの開発、採用、導入において重要な役割を果たす多くの利害関係者が存在する複雑なエコシステムの中で運営されています。このエコシステムには、原材料サプライヤー、製品メーカー、製薬・バイオ医薬品企業などのエンドユーザー、CMO、CRO、規制機関などが含まれます。

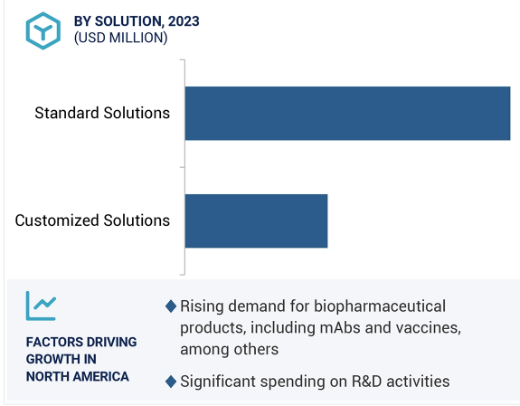

2023年のシングルユースアセンブリー市場は、標準ソリューションセグメントが支配的。

シングルユースアセンブリー市場は、ソリューションによって標準ソリューションとカスタマイズソリューションに区分されます。2023年には、標準ソリューションが最も高い市場シェアを占めています。標準ソリューションが広く採用されているのは、導入が迅速で、すぐに利用でき、製造プロセスへの導入が容易であるため。さらに、標準ソリューションは、中小規模のバイオ医薬品企業が製造業務を拡大する際により経済的です。

2023年のシングルユースアセンブリー市場は、製薬・バイオ製薬企業セグメントが支配的でした。

エンドユーザー別に見ると、シングルユースアセンブリー市場は製薬・バイオ医薬品企業、受託研究機関・受託製造機関、学術・研究機関に分類されます。2023年のシングルユースアセンブリー市場は製薬&バイオ製薬企業セグメントが支配的。この背景には、生物製剤の採用が増加し、低コストでの生物製剤開発に注力するようになったことがあります。生物製剤の生産が増加するにつれて、シングルユースアセンブリーの採用も増加するでしょう。

2023年のシングルユースアセンブリー市場で最大のシェアを占めたのは北米。

世界のシングルユースアセンブリー市場は6つの主要地域に区分されます: 北米、欧州、アジア太平洋、中南米、中東、アフリカ。2023年のシングルユースアセンブリー市場は北米がリードし、欧州、アジア太平洋地域がこれに続きます。この地域セグメントが強いのは、確立されたヘルスケア産業、研究開発活動への多額の投資、高度なバイオプロセス技術の採用増加など、いくつかの理由が寄与しています。

シングルユーズアセンブリー市場の最新動向

2024年10月、Saint-Gobain社(フランス)が開発した高破裂圧力および真空アプリケーションに適用可能なSani-Tech STHT- 80シリコーンチューブ。

2024年10月、Avantor, Inc.(米国)とNational Institute for Bioprocessing Research and Training (NIBRT)(アイルランド)は、モノクローナル抗体(mAbs)の下流最適化に焦点を当て、バイオ医薬品製造におけるボトルネックを克服するための提携拡大に合意。

2024年6月、Cytiva社(米国)が、製造における最終製剤の回収率向上につながる高スループット能力と30センチポアズの粘度に対応したSupor Primeフィルターを発売。

2023年10月、Repligen Corporation(米国)がMetenova Holding AB(スウェーデン)を買収。

主要市場プレイヤー

シングルユースアセンブリー市場の主要プレーヤー

Thermo Fisher Scientific Inc. (US)

Sartorius AG (Germany)

Merck KGaA (Germany)

Danaher Corporation (US)

Avantor, Inc. (US)

Parker Hannifin Corporation (US)

Saint-Gobain (France)

Repligen Corporation (US)

Corning Incorporated (US)

Entegris (US)

Lonza (Switzerland)

ZACROS Corporation (Japan)

W. L. Gore & Associates Inc. (US)

NewAge Industries (US)

Watson-Marlow Fluid Technology Solutions (UK)

Cobetter (China)

Antylia Scientific (US)

Nupore Filtration Systems (India)

Intellitech, Inc. (US)

Meissner Filtration Products, Inc. (US)

SaniSure (US)

Sentinel Process Systems Inc. (US)

Fluid Flow Products, Inc. (US)

Dover Corporation (US)

Keofitt A/S (Denmark)

Cellexus (Scotland)

Foxx Life Sciences (US)

TSE Industries, Inc. (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– バイオ医薬品製造におけるシングルユースシステムの採用増加

– 従来のバイオプロセスに対するシングルユースソリューションの利点への注目の高まり

– 生物製剤およびバイオシミラー市場の活況

– シングルユースアセンブリー技術の進歩

制約事項

– 溶出物および抽出物に関する問題

– シングルユース製品に対する複雑で厳しい規制環境

– 漏れと完全性の問題

可能性

– 新興経済国の高成長

– バイオプロセス能力拡大への注目の高まり

課題

– シングルユースアセンブリーの標準化

– 廃棄物の発生と処理の問題

– シングルユースアセンブリーの需要と供給のギャップ

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析

平均販売価格動向(主要プレーヤー別

平均販売価格動向:地域別

5.5 サプライチェーン分析

5.6 バリューチェーン分析

5.7 エコシステム分析

原料サプライヤー

製品メーカー

エンドユーザー

規制機関

5.8 投資と資金調達のシナリオ

5.9 技術分析

主要技術

– ろ過

– 細胞培養

補完的技術

隣接技術

5.10 特許分析

5.11 貿易分析

HSコード392390の輸入データ

HSコード392390の輸出データ

5.12 主要会議とイベント

5.13 規制情勢

規制機関、政府機関、その他の組織

規制の枠組み

– 北米

– 欧州

– アジア太平洋

– ラテンアメリカ

5.14 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

買い手の交渉力

供給者の交渉力

競合の激しさ

5.15 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.16 シングルユースアセンブリー市場におけるAI/ジェネレーティブAIの影響

はじめに

シングルユースアセンブリー市場の可能性

AIの使用例

AIを導入している主要企業

シングルユースアセンブリーエコシステムにおけるジェネレーティブAIの将来性

シングルユースアセンブリー市場、製品別

115

6.1 導入

6.2 バッグアセンブリ

2Dバッグアセンブリ

– バッファー調製、培地保存、収穫物収集における用途の拡大が市場を後押し

3Dバッグアセンブリ

– より大容量の保管と輸送が可能になり、成長を加速

バッグアセンブリ、用途別

6.3 フィルターアセンブリ

ロスの防止と製品の品質維持への関心の高まりが市場を後押し

6.4 ボトルアッセンブリー

ダウンタイムとターンアラウンドタイムの短縮が市場を押し上げ

ボトルアセンブリー, 用途別

6.5 チューブアッセンブリー

リスク管理と生産の強化が成長を後押し

6.6 ミキシングアッセンブリー

作業者の曝露を最小化し、洗浄のためのダウンタイムを短縮して成長を促進

6.7 サンプリングアセンブリー

バイオプロセスにおける品質管理とプロセス監視の必要性が成長を促進

6.8 センサーアセンブリ

バイオプロセス自動化の採用拡大が市場を牽引

6.9 その他のシングルユースアセンブリー製品

シングルユースアセンブリー市場、ソリューション別

155

7.1 導入

7.2 標準ソリューション

資本コストと運用の柔軟性への関心の高まりが市場を牽引

7.3 カスタマイズ・ソリューション

バイオ医薬品製造におけるプロセス効率向上のニーズが成長を促進

シングルユースアセンブリー市場、モダリティ別

164

8.1 導入

8.2 モノクローナル抗体

標的治療の普及が成長を促進

8.3 ワクチン

世界的な健康課題に対処する必要性の高まりが成長を促進

8.4 治療用タンパク質・ペプチド

生物学的治療と個別化医療へのシフトの高まりが市場を後押し

8.5 細胞・遺伝子治療

主要企業間の研究開発イニシアティブとコラボレーションの高まりが成長を促進

シングルユースアセンブリー市場、用途別

181

9.1 導入

9.2 ろ過・精製用途

手頃な価格のバイオ医薬品製造への注目の高まりが成長を促進

9.3 無菌輸送

生物製剤と細胞・遺伝子治療に対する需要の高まりが市場を活性化

9.4 保存アプリケーション

柔軟で拡張可能な保管オプションへのニーズが成長に寄与

9.5 サンプリング用途

生物製剤製造の複雑化が成長を促進

9.6 細胞培養

シングルユースバイオプロセシングインフラへの投資の増加が市場を後押し

9.7 製剤&充填仕上げアプリケーション

アウトソーシング傾向の高まりが市場を後押し

9.8 混合アプリケーション

滅菌済み設計と自動化設計が成長を加速

シングルユースアセンブリー市場、エンドユーザー別

208

10.1 導入

10.2 製薬・バイオ医薬品企業

生物製剤とバイオシミラーの生産量の増加が成長を維持

10.3 受託研究機関及び受託製造機関

研究・製造活動のアウトソーシング志向の高まりが成長を刺激

10.4 学術・研究機関

製薬・バイオ医薬品メーカーと研究機関との共同研究の増加が市場を活性化

シングルユースアセンブリー市場、地域別

221

11.1 はじめに

11.2 北米

北米のマクロ経済見通し

米国

– 高度なインフラと民間資金が成長を促進

カナダ

– 成長を促進するための生物製剤製造に対する政府支援の増加

11.3 欧州

欧州のマクロ経済見通し

ドイツ

– 高い政府研究開発投資と主要企業による施設拡張が成長を促進

英国

– 新規治療薬、医療機器、診断薬の生産拡大が成長を刺激

フランス

– 研究協力の増加と医療への投資が成長を維持

イタリア

– 高度なバイオ製造施設への投資が増加し、成長を促進

スペイン

– 標的治療の開発増加が成長に寄与

その他のヨーロッパ

11.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– 低い製造コストとバイオテクノロジー分野への高い投資が成長を促進

韓国

– 成長を加速させる進化する医薬品製造市場

日本

– 強固な規制の枠組みと技術的専門性が成長を促進

インド

– 低い人件費と熟練した専門家の存在が市場を促進

オーストラリア

– 臨床試験への投資の増加が成長を促進

その他のアジア太平洋地域

11.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 成長を促進する細胞・遺伝子治療の採用増加

メキシコ

– 外国直接投資の増加が市場を後押し

その他のラテンアメリカ

11.6 中東

中東のマクロ経済見通し

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

その他の中東諸国

11.7 アフリカ

重要な医薬品に対する需要の高まりが市場を牽引

アフリカのマクロ経済見通し

競争環境

324

12.1 概要

12.2 主要プレーヤーの戦略/勝利への権利

シングルユースアセンブリー市場で各社が採用した戦略の概要

12.3 収益分析、2019-2023年

12.4 市場シェア分析、2023年

12.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 製品フットプリント

– ソリューションフットプリント

– アプリケーションのフットプリント

12.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM(2023年

12.7 企業評価と財務指標

財務指標

企業評価

12.8 ブランド/製品比較

12.9 競争シナリオ

製品発売

販売

事業拡大

企業プロフィール

348

13.1 主要プレーヤー