❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

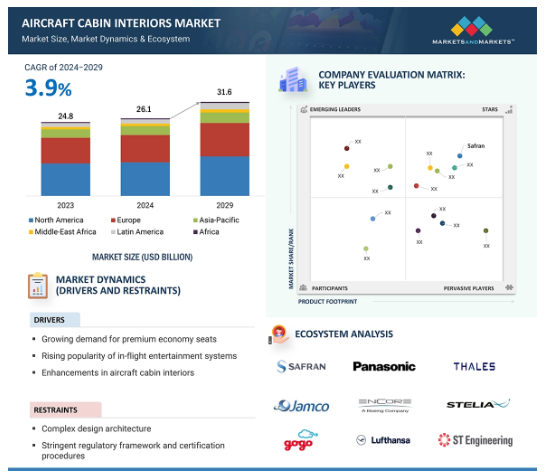

航空機客室内装品の市場規模は、2024年の261億米ドルから2029年には316億米ドルに成長し、2024年から2029年までの年平均成長率は3.9%と予測されています。航空機の客室内装品市場は急速に発展し、航空業界にとって極めて重要な要素となっています。この市場には、快適な座席や機内エンターテインメントに加え、照明、調理室、窓、化粧室、収納ボックス、パネルなど、快適で高度な技術を駆使した幅広いオプションが含まれます。本章では、航空機客室内装品業界に関連する促進要因、阻害要因、機会、課題などの市場ダイナミクス、およびこれらの要因がサフラン(フランス)、パナソニックアビオニクス社(米国)、コリンズ・エアロスペース社(米国)、Gogo Business Aviation, LLC(米国)、ハネウェル・インターナショナル社(米国)などの主要市場プレイヤーの成長にどのような影響を与えると予想されるかについて説明します。航空会社が乗客の満足度を高め、新たな収益源を模索する中、航空機客室内装品市場は航空業界のダイナミックなセグメントであり続けています。

航空機客室内装品市場における魅力的な機会

北米

米国は最大の航空会社であり、航空機メーカーでもあります。その結果、北米の航空機客室内装品市場で最大のシェアを占めています。

市場の成長は、航空会社が乗客の体験と快適さを重視していることに起因しています。

新製品の発売と契約は、今後5年間で市場プレーヤーに有利な機会を提供すると予想されます。

航空機の座席分野は2029年まで最も高い市場シェアを維持し、予測期間中のCAGRは2番目に高い成長率を示すでしょう。

欧州の市場成長は、大手航空機メーカーの存在に起因しています。

航空機客室内装品の世界市場ダイナミクス

DRIVER:機内エンターテインメントシステムの人気上昇

機内エンターテインメント(IFE)システムの需要は過去10年間で増加し、ほとんどの航空会社にとって代替収入源となっています。アンシラリー収益は、航空会社が機内で提供するサービスの質を維持または向上させるのに役立っています。航空会社は、機内販売、Wi-Fi接続、広告など、さまざまな収益源を利用しています。IFE技術の進歩により、航空会社はセルフサービスモデルで機能するオンラインストアを開設し、フライト中の小売りを可能にしています。ハネウェルによると、乗客はカスタマイズされたコンテンツなどの機内サービスに割高な料金を支払うことを望んでいます。フライト中の個人デバイスの使用はますます増えています。SITA Passenger IT Trendsによると、機内エンターテイメントを目的としてシートバック・ユニットのLCDを好む乗客が44%であるのに対し、個人用デバイスでコンテンツをストリーミングする乗客は65%にのぼります。インマルサット社が実施した調査によると、航空旅客の55%が機内Wi-Fiを重要な要件と考えています。したがって、機内での体験に対する需要の高まりが、航空機客室内装品市場の成長を後押ししています。

制約:厳しい規制と複雑な製品認証手続き

航空機の客室内装品市場のように、機内エンターテインメントおよび接続システムは、いくつかの国で規制の対象となっています。航空会社が機内にIFEシステムを設置するための認可を取得するのは困難です。IFEシステムの認証を取得するプロセスは、長い承認プロセスとIFEシステムの高コストのため、かなり広範囲にわたります。例えば、安全な着陸を確保するためには、IFEシステムを電気バスに接続する必要があります。この手順には、連邦航空局(FAA)の承認が必要です。このように、規制の枠組みや認証は、航空機客室内装品市場の成長の阻害要因となっています。

機会:航空機内でのWi-Fi接続の増加

世界中の航空会社は、航空機への無線システムの設置に注力しています。無線システムの利点には、メンテナンスの簡素化や柔軟な客室構造などがあります。このため、IFEシステムに無線技術を取り入れる動きが加速しています。ワイヤレス接続により、乗客も客室乗務員も機内でWi-Fiに接続できます。乗客はインターネットを閲覧したり、オンラインビデオやオーディオにアクセスしたり、Eメールをチェックしたりすることができます。また、個人所有のデバイスで機内Wi-Fiを利用することもできます。機内Wi-Fiの導入により、機内のネットワーク・インフラにかかるコストが削減され、航空機全体の重量も軽減されます。

課題:航空機の納期遅れ

航空機の納期遅れとは、ボーイングやエアバスのようなメーカーから注文を受けた航空会社への新型機の納入が遅れている状況のことです。客室インテリア会社は、航空会社が新しい航空機を購入し、シートやエンターテイメントシステム、その他のインテリアパーツを取り付けることに依存しています。納品が遅れれば、航空会社は客室のアップグレードの発注を控えることになり、客室内装会社にとってはビジネスの減少につながります。そのため、客室内装品メーカーにとっては、効率的な生産計画を立てることが難しくなっています。この航空機納入遅延は、航空機客室内装品市場の課題となっています。

世界の航空機客室内装品市場のエコシステム分析

種類別では、航空機座席分野が予測期間中に最も高い市場シェアを占めると予測されています。 種類別では、航空機客室内装品市場は、航空機座席、機内エンターテインメント&コネクティビティ、航空機客室照明、航空機調理室、航空機化粧室、航空機窓&風防、航空機収納ボックス、航空機内装パネルに区分されています。航空機の座席分野は、予測期間中に最も高い市場シェアで成長すると予測されています。これは、航空会社が乗客の多様な快適体験に対応するため、軽量素材やより快適なデザインなどの最近のイノベーションを含む、多様な座席を厳選しているためです。

素材別では、合金セグメントが予測期間中2番目に高い市場シェアを占めるでしょう。

航空機客室内装品市場は、素材別に複合材料、合金、その他に区分されます。予測期間中、合金セグメントが2番目に高い市場シェアを占めるでしょう。これは、航空機の客室内装にはバランスの取れた特性が求められるためです。燃費のためには軽量である必要があり、安全性と長寿命のためには強度と耐久性が必要です。合金は、従来の材料よりも大幅に軽量でありながら、厳しい航空規格を満たすために必要な強度を備えているため、これらの特性を提供します。

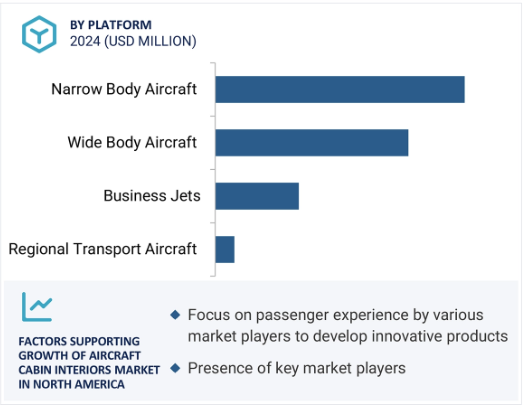

プラットフォーム別では、地域輸送機部門が前計画期間中に最も高いCAGRを維持すると推定されます。

プラットフォーム別に見ると、航空機客室内装品市場はナローボディ機、ワイドボディ機、地域輸送機、ビジネスジェットに分類されます。地域輸送用航空機は、旅行需要の増加が予測され、この増加の大部分は地域路線で見込まれるため、予測期間中、市場のCAGRが最も高くなると予想されます。リージョナル輸送機は、こうした短距離路線に最適で、大型のナローボディ機やワイドボディ機と比較して、航空会社に効率的でコスト効率の高いソリューションを提供します。航空機メーカーは、燃費効率の向上、航続距離の延長、さらには乗客の快適性を高める機能を備えたリージョナル航空機の新機種を常に革新し、開発しています。このような進歩により、リージョナル航空機は航空会社にとってより適したものとなっています。エンドユーザーに基づくと、OEMセグメントが航空機客室内装品市場規模を支配するエンドユーザーに基づくと、航空機客室内装品市場はOEM、MRO、アフターマーケットに区分されます。現代の航空機の客室は、エンターテイメント、照明、快適性制御のための統合システムを特徴とし、ますます複雑になってきています。航空会社は、これら個々のコンポーネントの調達と取り付けをすべて管理するのは難しいと感じるかもしれません。これらのシステムの設計と統合に関する専門知識を持つOEMは、航空会社により合理的なソリューションを提供することができます。キャビン・パーソナライゼーションに対する航空会社の要望に、OEMはますます応えるようになっています。キャビンデザイン、座席配置、機内エンターテイメントシステムなど、航空会社にさまざまなカスタマイズを提供しています。その結果、OEMへの需要が高まり、この分野は最も高い市場シェアとCAGRを記録しています。

航空機客室内装品市場で最大のシェアを占めるのは北米地域。

北米は、強固な技術インフラ、航空技術革新への多額の投資、頻繁に航空機を利用する人々の集中により、航空機客室内装品市場で最も高い市場シェアを占めると見られています。同地域の航空会社は、旅客体験の向上を最優先とする競争市場によって、最先端の機内インテリアを採用する最前線に立っています。さらに、北米の強力なエンターテインメントとメディア産業は、多様な乗客の嗜好に応えるプレミアム・コンテンツの豊富な供給源となっています。先進技術、優れた旅行体験を求める消費者のニーズ、快適で先進的な機内インテリアの組み合わせにより、北米は機内インテリア市場のリーダーとして位置づけられています。

航空機客室内装品市場業界の最新動向

2024年2月、エア・インディアはタレスとの契約の一環として、51機の航空機にタレスのAVANT Up機内エンターテインメント・システムを搭載します。その内訳は、既存機40機(777と787)のレトロフィット、新機材11機(787とA350)のラインフィット。2023年12月、パナソニック アビオニクス株式会社は、アイスランド航空との間で、同社の機内エンターテインメント・ソリューション「Astrova」とデジタル・ソリューション一式を、同航空が新たに導入するエアバスA321neo LR型機に搭載する契約を締結しました。2023年11月、サフランはエミレーツ航空に選ばれ、エアバス350、ボーイング777X-9、ボーイング777-300の新機材にサフランのシートを供給することになりました。契約によると、サフランはビジネスクラス、プレミアムエコノミー、エコノミークラスのシートを提供します。

2023年6月、パナソニック アビオニクス株式会社とサウジアラビアのナショナルフラッグキャリアであるSAUDIAは、最大30機の航空機にAstrovaシートエンドソリューションを導入する契約を締結しました。2022年7月、LOTポーランド航空とタレスは、同航空のB787フリートについて、9年間の機内エンターテインメント・ターンキー・メンテナンス契約の延長に調印しました。この契約の更新には、ワルシャワのフレデリック・ショパン空港を拠点とするタレスの専門チームによるサポートも含まれます。2021年10月、コリンズ・エアロスペースはボンバルディアと、ボンバルディアの顧客のコックピットおよび客室の接続ニーズに対応する契約を締結しました。

主要市場プレイヤー

航空機客室内装品市場の主要プレーヤーは以下の通り

Safran (France)

Panasonic Avionics Corporation (US)

Collins Aerospace (US)

Gogo Business Aviation, LLC (US)

Honeywell International Inc. (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– プレミアム・エコノミー・シートへの需要の高まり

– 機内エンターテインメント・システムの人気上昇

– 機内インテリアの強化

– 既存航空機の整備・改造

– 非電動式フロアパスマーキングシステムの需要増加

制約事項

– 複雑な設計構造

– 厳しい規制枠組みと認証手続き

– カスタマイズのコストが高い

可能性

– 格安航空会社の台頭

– 航空機内への無線システムの設置に注力

– 航空機内照明システムの継続的開発

– 都市型エアモビリティ・プラットフォームへのシフト

– 政府による16Gシートの改造義務化

課題

– 航空機納入の遅れ

– 高い設置コスト

5.3 顧客のビジネスに影響を与えるトレンドと混乱

5.4 エコシステム分析

著名企業

民間および中小企業

エンドユーザー

アフターマーケット

5.5 ユースケース分析

JPA DesignのプロジェクトAirtek

ogle models + prototypesの航空機キャビン・インテリア・モニュメント

ユニバーサル・ムーブメントのインタースペース・ライト

5.6 テクノロジー分析

キーテクノロジー

– スマートキャビン

– インタラクティブ・ディスプレイ

– ムード照明

補完技術

– バーチャルリアリティ(VR)

隣接テクノロジー

– ウェルネス重視のデザイン

5.7 バリューチェーン分析

5.8 価格分析

指標価格分析, 種類別

指標価格分析、プラットフォーム別

5.9 運用データ

新規納入機数

稼働中の航空機フリート

5.10 主要ステークホルダーと購入基準

購入プロセスにおける主な利害関係者

購入基準

5.11 規制情勢

5.12 貿易分析

(製品調和システムコード:8803) 見出し8801または8802の航空機および宇宙船の部品、n.e.s.の輸入額

8801または8802の航空機および宇宙船の部品(製品調和システムコード:8803)の輸出額(n.e.s.

5.13 主要会議とイベント(2024~2025年

5.14 投資と資金調達のシナリオ

5.15 部品表

5.16 技術ロードマップ

5.17 総所有コスト

5.18 ビジネスモデル

フルサービス内装統合モデル

コンポーネント・モジュラー・サービス・モデル

先進素材・技術革新モデル

アフターマーケットと改装モデル

カスタムデザインと高級インテリア・モデル

リースと金融ソリューションモデル

5.19 ジェネレーティブ・エイの航空機客室内装品市場への影響

はじめに

民間航空機におけるジェネレーティブAIの主要国別採用状況

業界動向

106

6.1 はじめに

6.2 技術動向

人間工学に基づいたシートデザイン

スマート・ギャレー

スマート電動調光ウィンドウ

フレキシブルなキャビンレイアウト

スマート航空機ビンセンサー

燃えにくい素材

モノのインターネット

5G

6.3 メガトレンドの影響

持続可能な航空

人工知能

3Dプリンティング

6.4 サプライチェーン分析

6.5 特許分析

航空機客室内装品市場:種類別

116

7.1 導入

7.2 航空機の座席

ビジネスクラス

– プレミアム旅行に対する旅客需要の急増が市場を牽引

エコノミークラス

– 格安航空会社の成長が市場を牽引

プレミアム・エコノミークラス

– ビジネス客の嗜好の変化が市場を牽引

ファーストクラス

– プレミアム航空券への需要の高まりが市場を牽引

7.3 機内エンターテインメントとコネクティビティ

機内エンターテインメント

– シームレスな接続とオンデマンド・コンテンツへの嗜好の高まりが市場を牽引

機内コネクティビティ

– ワイヤレス接続の登場が市場を牽引

7.4 機内照明

表示灯

– 乗客の安全性重視が市場を牽引

天井・壁面照明

– カスタマイズ可能な照明ソリューションへの投資の増加が市場を牽引

フロアパス照明

– 乗客の安全に関する厳しい安全規制が市場を牽引

読書灯

– 他の客室照明ソリューションよりも優位性が市場を牽引

化粧室照明

– タッチレス・自動化システムが市場を牽引

7.5 航空機ギャレー

電気式

– ガス漏れや火災のリスクの低さが市場を牽引

非電気式

– 初期費用の削減が市場を牽引

7.6 航空機の化粧室

再利用可能な液体洗浄

– 持続可能性と環境責任の重視が市場を牽引

バキューム洗浄

– 効率性の向上が市場を牽引

7.7 航空機の窓とフロントガラス

窓

– 先進素材の使用が市場を牽引

ウインドシールド

– スマートフロントガラスの急速な開発が市場を牽引

7.8 航空機の収納箱

収納箱

– 機内持ち込み手荷物の収納力向上が市場を牽引

ピボットビン

– 従来のオーバーヘッドビンに比べてアクセスが容易であることが市場を牽引

トランスレーティングビン

– 柔軟な構成が市場を牽引

7.9 航空機内装パネル

フロアパネル

– 乗客と部品の両方の重量に耐える能力が市場を牽引

天井パネル

– カスタマイズ可能なモジュール設計へのニーズが市場を牽引

サイドパネル

– 高い引張強度による優れた構造的サポートが市場を牽引

キャビン・ディバイダー

– 市場を牽引する可動式ディバイダーの継続的開発

航空機客室内装品市場、プラットフォーム別

154

8.1 導入

8.2 ナローボディ機

コネクティビティ設備のための客室内装へのニーズが市場を牽引

8.3 ワイドボディ機

客室内装への高い需要が市場を牽引

8.4 地域輸送機

国内航空旅客輸送量の増加が市場を牽引

8.5 ビジネスジェット

民間航空会社の普及が市場を牽引

航空機客室内装品市場:素材別

158

9.1 導入

9.2 アロイ

アルミニウム合金

– 軽量性と強度特性が市場を牽引

スチール合金

– 軽量材料の導入が市場を阻害

その他の合金

9.3 複合材料

カーボン

– 優れた引張強度が市場を牽引

ガラス

– 炭素繊維より高い衝撃強度が市場を牽引

アラミド

– 防弾性能が市場を牽引

その他の複合材料

9.4 その他

航空機客室内装材市場、エンドユーザー別

166

10.1 導入

10.2 OEM

航空機受注の増加が市場を牽引

10.3 MRO

コンプライアンス遵守の必要性が市場を牽引

10.4 アフターマーケット

客室内装のアップグレードに注力する航空会社が市場を牽引

航空機客室内装品市場、地域別

172

11.1 はじめに

11.2 地域別景気後退の影響分析

11.3 北米

乳棒分析

不況の影響分析

米国

– 航空機客室内装品メーカーと民間航空会社が市場を牽引。

カナダ

– 国内航空業界における継続的な研究開発活動が市場を牽引

11.4 欧州

杵柄分析

不況の影響分析

英国

– メンテナンスとオーバーホールを必要とする大量の航空機が市場を牽引

フランス

– 優れたサービスを提供しようとする航空会社間の競争の激化が市場を牽引

ドイツ

– 航空機の近代化プログラムの急増が市場を牽引

イタリア

– 航空貨物および旅客数の増加が市場を牽引

スペイン

– プライベートジェットの定期的なメンテナンスと修理の必要性が市場を牽引

その他のヨーロッパ

11.5 アジア太平洋

杵柄分析

不況の影響分析

中国

– 革新的な航空機客室部品の開発が市場を牽引

インド

– 航空産業の国内能力向上が市場を牽引

日本

– 客室内装品メーカーとテクノロジー企業のコラボレーションが市場を牽引

韓国

– 国際競争の激化が市場を阻害

オーストラリア

– 航空プロジェクトへの投資の増加が市場を牽引

その他のアジア太平洋地域

11.6 ラテンアメリカ

杵柄分析

不況の影響分析

ブラジル

– ナローボディ機の需要増加が市場を牽引

メキシコ

– 活況を呈する国内航空旅行が市場を牽引

その他のラテンアメリカ

11.7 中東

杵柄分析

不況の影響分析

湾岸協力会議(GCC)

– アラブ首長国連邦

– サウジアラビア

カタール

– カタール航空による機材拡大が市場を牽引

その他の中東地域

11.8 アフリカ

杵柄分析

不況の影響分析

南アフリカ

– 航空機MROサービスの専門性が市場を牽引

エジプト

– 航空会社による客室内装のメンテナンスとアップグレード需要の高まりが市場を牽引

アフリカの他の地域

競争状況

365

12.1 はじめに

12.2 主要プレーヤーの戦略/勝利への権利、2020年〜2024年

12.3 収益分析、2019-2023年

12.4 市場シェア分析、2023年

12.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント

12.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

12.7 企業評価と財務指標

12.8 ブランド/製品の比較

12.9 競合のシナリオとトレンド

製品発売

取引

その他

企業プロフィール

388

13.1 主要企業