❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ビジネスジェットの市場規模と成長

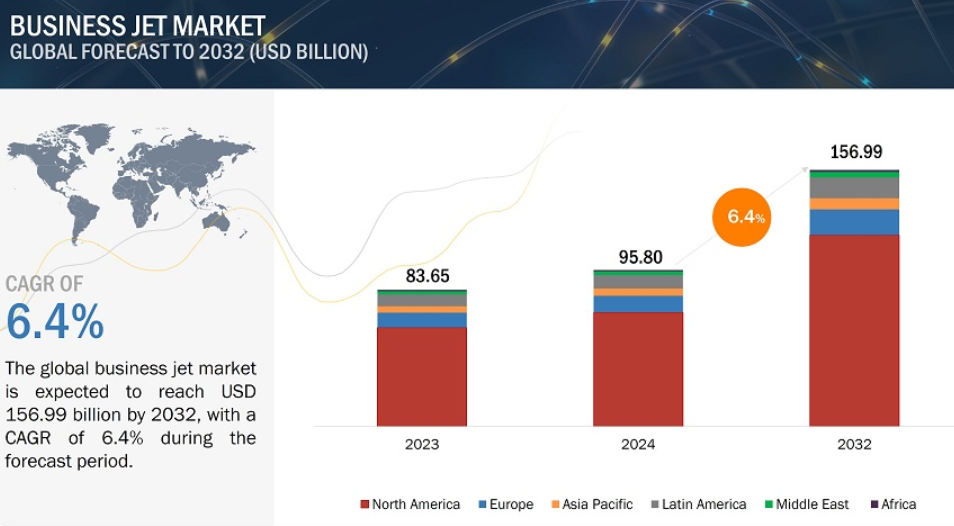

[271ページレポート] ビジネスジェット機市場は、2024年の958億米ドルから2032年には1569億9000万米ドルに成長し、年平均成長率は6.4%を記録すると予測されています。ビジネスジェット機メーカーは、カーボンフットプリントを削減した航空機の開発にますます注力しています。これには、持続可能な航空燃料(SAF)の採用と、燃料効率の向上を目指した最先端技術の統合が含まれます。このような持続可能性へのシフトと、より環境に優しい航空ソリューションに対する需要の急増が、市場の成長を促進すると予想されます。ポイント・トゥ・ポイントの移動、柔軟なスケジューリング、所要時間の短縮を実現するビジネスジェット機ならではの魅力が、プライベート航空の需要をさらに後押ししています。また、航空機の設計、乗客の快適性、燃料効率に関連する技術の進歩も、新造・中古ビジネスジェット機産業の拡大に拍車をかけています。

ビジネスジェット市場の動向

ドライバー ハイブリッドおよび電気技術の進歩

燃料コストの上昇、厳しい政府規制、環境問題に対する意識の高まりが、燃費効率の高い航空機の販売を促進しています。ハイブリッド電気推進は、航空分野における脱炭素化のための魅力的な技術です。これらの航空機は、従来のエンジン(レシプロエンジンまたはガス発電機)を使用し、排出ガスと燃料消費を削減しながら、完全電気航空機よりも長い航続距離と高い積載量を達成します。さらに、離陸・上昇や進入・着陸などの重要な段階では炭化水素燃料エンジンを使用しないため、低高度での騒音が大幅に低減されます。

国際クリーン輸送評議会(International Council on Clean Transportation)が2022年に発表したホワイトペーパーによると、2030年までに電気航空機の運航により、従来の化石燃料を動力源とする代替機と比較して炭素強度が49~82%減少し、2050年までにさらに57~88%減少する見込みです。これは、電気航空機のエネルギー消費の少なさと、石油由来のエネルギーに対する他の選択肢の利用を強調しています。この論文には、ジェットA型航空機と再生可能エネルギーを動力源とする電気航空機の炭素排出強度を比較した図も掲載されています。ジェットA燃料の航空機は、再生可能エネルギーの電気航空機に比べ、ステージの長さの中央値で約1.5倍の排出強度を持つことになります。

制約:高いメンテナンス・コスト

ビジネスジェット市場の新規・既存事業者は、航空機のメンテナンスコストの高さが足かせになることが少なくありません。航空機のメンテナンスには、点検、修理、部品交換が含まれますが、これらは定期的に発生することもあれば突発的に発生することもあり、その結果、財政的な課題が生じます。適切なメンテナンスは、安全性、乗客の快適性、耐空性のために極めて重要です。整備規則を遵守しないと、ジェット機は耐空性を失い、法的に運航できなくなる可能性があります。しかし、これらの制限は、新技術、整備スケジュールの改善、コスト管理によって対処することができ、持続可能な市場の成長と性能の向上につながります。民間航空機の運航コストは、下表のように年間飛行時間によって異なります。

機会: 持続可能な航空燃料の使用重視

持続可能な航空燃料(SAF)の導入は、環境に優しい空の旅を促進し、ビジネスジェット市場に有利な機会を提供します。SAFは、従来のジェット燃料よりもCO2排出量が80%少ない材料から製造され、既存の航空機のエンジンや燃料供給システムに最小限の変更を加えるだけで済みます。現在、民間航空機に普及しているジェット燃料の燃焼は、環境に悪影響を及ぼし、カーボンフットプリントの一因となっています。これに対して航空業界は、2021年に開催される国際航空運送協会(IATA)の年次総会において、2050年までに排出量を正味ゼロにすることを約束しました。SAFを運航に取り入れるこの機会は、ビジネスジェット市場をより環境に優しい空の旅の最前線に位置づけ、従来のジェット機から持続可能な航空ソリューションへと焦点を移す可能性があります。

フォーチュン500に名を連ねる米国の大企業でビジネス航空機を利用する上級管理職を対象とした調査では、フライトによる二酸化炭素排出量の削減を優先する傾向が顕著であることが明らかになりました。下のグラフは、インタビュー測定結果に対する回答の増加によって影響を受けた上級幹部のポートフォリオを示したものです。

課題:パイロットと航空機整備エンジニアの不足

ビジネスジェット市場では、パイロットと航空機整備エンジニアが不足しています。その主な要因は、人口動態の変化、新しい退職政策、早期退職の傾向です。航空業界の労働人口のかなりの部分が定年退職を間近に控えており、新旧両方の航空機を運航・整備する熟練パイロットと技術者の需要が急増しています。米連邦航空局(FAA)によると、民間航空会社では多数のパイロットの退職が迫っており、今後10年間で世界全体で約99,000人の新規パイロットを採用・育成することが、ビジネス航空セクターにとってより大きな負担となっています。この対策は、労働力を補充し、退職するパイロットの数を相殺するために必要です。迫り来るパイロット不足は、ビジネスジェット市場にとって重大な課題となるため、運航や将来の国家計画への影響を軽減するための戦略的計画と投資の必要性を示しています。2023年7月に発表されたCAE Aviation Talent Forecastレポートによると、パイロットの需要は2023年から2031年にかけて39%増加する見込みです。一方、航空機整備技術者の需要は78%になると予想されており、航空分野における訓練された専門家の必要性がさらに浮き彫りになっています。

ビジネスジェット市場のエコシステム分析

ビジネスジェット市場のエコシステムでは、ビジネスジェットを提供する著名企業、個人・中小企業、ディストリビューター/サプライヤー/小売業者、エンドユーザーが主要なステークホルダーです。投資家、資金提供者、流通業者、サービスプロバイダーは、この市場における主要な影響力者です。

ビジネスジェット機市場のセグメンテーション

システム別では、アフターマーケットシステム分野が2024年に最大シェアを占める見込み

2024年には、アフターマーケットシステム部門がビジネスジェット市場で最大のシェアを占めると推定されます。高級機内設備に対する需要の高まりが、アフターマーケットシステムに対するニーズの主な促進要因となっています。このセグメントには、ビジネスジェットに不可欠なシステムやコンポーネントの交換、修理、メンテナンスなど、幅広いMRO活動が含まれます。航空構造、アビオニクス、航空機システム、客室内装、ドア、窓、フロントガラスなど、ビジネス航空部門の運航効率と高級基準の維持に不可欠な重要分野をカバーしています。

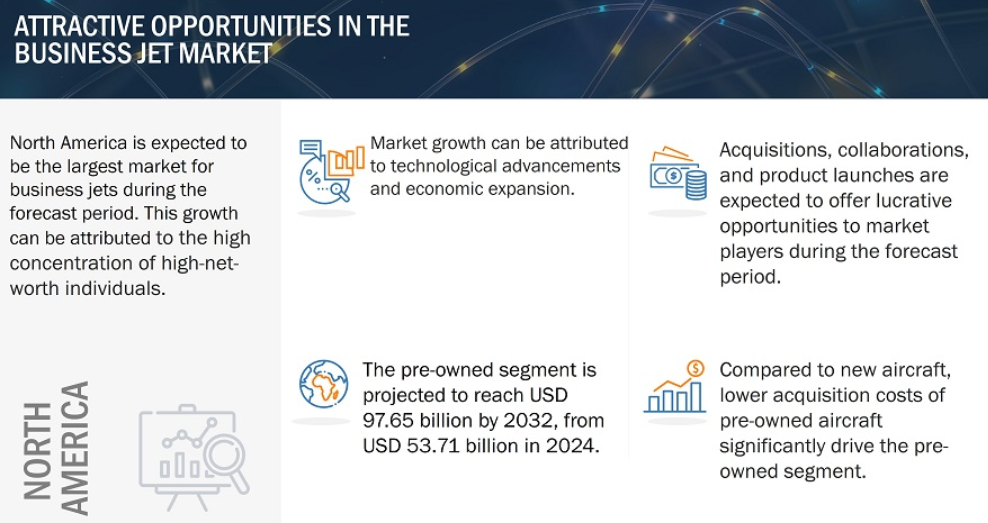

販売時点別では、中古セグメントが2024年に最大シェアを占める見込み

2024年のビジネスジェット市場では、中古セグメントが最大のシェアを占めると推定されます。中古ジェット機は新品よりも取得コストが低いため、このセグメントを大きく牽引しています。中古ジェット機は減価償却率が遅く、より安定した投資対象です。中古ジェット機は、チャーターサービス、初めての購入者、企業に好まれます。さらに、幅広いモデルが入手可能なため、購入者はこれらのジェットに魅力を感じており、中古ビジネスジェット市場の成長に拍車をかけています。

ビジネスジェット機市場の地域分析

地域別では、北米が2024年に最大のシェアを占める見込み

2024年には、北米がビジネスジェット市場で最大のシェアを占める見込みです。これは主に、同地域の主要なビジネスジェット・プロバイダーによるものです。北米は、中古、新品、アフターマーケット・サービスの成長ポテンシャルが高い、発達した市場です。フラクショナル・オーナーシップやチャーター・サービスの需要が高いことも、市場の成長に貢献しています。北米には、ビジネスジェットの運航をサポートする強固なエコシステムがあります。このエコシステムには、整備修理・オーバーホール施設や、ビジネス航空のニーズに対応する空港やFBOのネットワークが含まれ、オペレーターやオーナーに信頼性の高い高品質のサービスを提供しています。

ビジネスジェットのトップ企業 – 主な市場プレーヤー

ビジネスジェット市場で事業を展開する主要企業は、 Bombardier Inc. (Canada), Boeing (US), Dassault Aviation (France), Honda Aircraft Company (US), Airbus (Netherlands), and Piper Aircraft (US)です。本レポートでは、ビジネスジェット企業の様々な業界動向や技術革新について取り上げています。

目次

1 はじめに (ページ – 26)

1.1 調査目的

1.2 ビジネスジェット市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 対象市場

1.3.2 考慮した年

1.4 通貨

1.5 利害関係者

1.6 変更点のまとめ

2 調査方法(ページ – 30)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次インタビューの内訳

2.2 要因分析

2.2.1 導入

2.2.2 需要側指標

2.2.3 供給側指標

2.3 市場規模の推定

2.3.1 ボトムアップアプローチ

2.3.2 トップダウンアプローチ

2.4 データの三角測量

2.5 調査の前提

2.6 調査の限界

2.7 リスク評価

3 エグゼクティブサマリー (ページ数 – 41)

4 PREMIUM INSIGHTS(ページ番号 – 44)

4.1 ビジネスジェット機市場におけるプレーヤーの魅力的な機会

4.2 ビジネスジェット機市場:機種別

4.3 ビジネスジェット市場:最終用途別

4.4 ビジネスジェット市場:国別

5 市場概観(ページ – 46)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 電気およびハイブリッド電気技術へのシフト

5.2.1.2 デジタル化の進展

5.2.1.3 企業の生産性向上と効率化の要求

5.2.1.4 富裕層の台頭

5.2.2 抑制要因

5.2.2.1 メンテナンスコストの高さ

5.2.2.2 ビジネスジェットの認証に関する複雑な規制

5.2.3 機会

5.2.3.1 チャーターサービスや分数所有への傾斜

5.2.3.2 持続可能な航空燃料の出現

5.2.4 課題

5.2.4.1 パイロットと航空機整備技師の不足

5.2.4.2 サプライチェーンの混乱

5.2.4.3 航空管制当局による遅延の可能性

5.3 顧客のビジネスに影響を与えるトレンドと混乱

5.4 エコシステム分析

5.4.1 著名企業

5.4.2 新興企業および小規模企業

5.4.3 エンドユーザー

5.4.4 アフターマーケット

5.5 技術分析

5.5.1 主要技術

5.5.1.1 安全管理システム

5.5.2 補完技術

5.5.2.1 先進アビオニクス

5.5.2.2 キャビン管理システム

5.5.3 隣接技術

5.5.3.1 騒音低減技術

5.6 ユースケース分析

5.7 バリューチェーン分析

5.8 主要ステークホルダーと購買基準

5.8.1 購入プロセスにおける主要ステークホルダー

5.8.2 購入基準

5.9 規制情勢

5.10 貿易分析

5.11 主要な会議とイベント、2024-2025年

5.12 ビジネスジェットの上位機種

5.12.1 納入されたビジネスジェットの上位機種

5.12.2 旅行に好まれるビジネスジェット上位機種

5.13 価格分析

5.13.1 ビジネスジェット機上位5機種の参考価格

5.13.2 中古ビジネスジェット機の機種別参考価格

5.13.3 ビジネスジェットの価格設定に影響を与える要因

5.14 投資と資金調達のシナリオ

5.15 部品表

5.16 技術ロードマップ

5.17 総所有コスト

5.18 ビジネスモデル

5.18.1 ビジネスジェットサービス市場におけるビジネスモデル

5.18.2 ビジネスジェットOEM市場におけるビジネスモデル

5.18.3 中古ビジネスジェット機市場におけるビジネスモデル

5.19 ジェネレーティブAI/AIのインパクト

5.19.1 導入

5.19.2 上位国による民間航空へのジェネレーティブAIの採用

5.2 マクロ経済的展望

5.20.1 北米

5.20.2 ヨーロッパ

5.20.3 アジア太平洋

5.20.4 中東

5.20.5 ラテンアメリカ

5.20.6 アフリカ

6 業界動向 (ページ – 93)

6.1 導入

6.2 技術動向

6.2.1 グラス・コックピット・ディスプレイ

6.2.2 ハイブリッド電気推進システム

6.2.3 フライト・マネジメント・システム

6.2.4 複合視覚システム

6.2.5 フライトデッキ接続システム

6.2.6 高度機内エンターテイメントシステム

6.2.7 水素推進システム

6.3 メガトレンドの影響

6.3.1 持続可能性への取り組み

6.3.2 デジタル化と人工知能

6.3.3 先端材料と製造技術

6.4 特許分析

7 ビジネスジェット市場、航空機の種類別(ページ数 – 100)

7.1 導入

7.2 ライト

7.2.1 費用対効果が高く、柔軟性の高い旅行ソリューションに対する消費者の需要が市場を牽引

7.3 中型機

7.3.1 ルートの最適化における広範な利用が市場を牽引

7.4 大型

7.4.1 小型ジェット機よりも飛行時間が短いことが市場を牽引

7.5 航空旅客機

7.5.1 長距離の企業旅行のニーズが市場を牽引

8 ビジネスジェット市場:エンドユーザー別(ページ – 104)

8.1 導入

8.2 個人ユーザー

8.2.1 プライベート旅行への嗜好が市場を牽引

8.3 事業者

8.3.1 民間航空サービスの普及が市場を牽引

9 ビジネスジェット市場:販売地点別(ページ番号 – 107)

9.1 導入

9.2 中古

9.2.1 10年未満

9.2.1.1 低コストで最新のアビオニクス技術へのアクセスが市場を牽引

9.2.2 11~25年

9.2.2.1 古い中古モデルよりも信頼性の高い性能が市場を牽引

9.2.3 25年超

9.2.3.1 大幅なコスト削減が市場を牽引

9.3 OEM

9.3.1 従来型

9.3.1.1 低燃費と低メンテナンスが市場を牽引

9.3.2 ハイブリッド電気自動車

9.3.2.1 持続可能性重視の高まりが市場を牽引

9.4 アフターマーケット

9.4.1 MRO

9.4.1.1 既存航空機のメンテナンスニーズが市場を牽引

9.4.2 部品交換

9.4.2.1 最新技術のアップグレードが市場を牽引

10 ビジネスジェット機市場:機種別(ページ – 113)

10.1 導入

10.2 3,000NM未満

10.2.1 短距離旅行での普及が市場を牽引

10.3 3,000~5,000海里

10.3.1 大陸間旅行の増加が市場を牽引

10.4 5,000海里超

10.4.1 ノンストップ運航の長距離便へのニーズが市場を牽引

11 ビジネスジェット機市場:システム別(ページ – 116)

11.1 導入

11.2 OEMシステム

11.2.1 航空機構造

11.2.1.1 胴体

11.2.1.2 エンペラージ

11.2.1.3 飛行制御面

11.2.1.4 翼

11.2.1.5 ナセルとパイロン

11.2.1.6 ノーズ

11.2.2 アビオニクス

11.2.2.1 フライト・マネジメント・システム

11.2.2.2 通信システム

11.2.2.3 航法システム

11.2.2.4 ソフトウェア

11.2.3 航空機システム

11.2.3.1 油圧システム

11.2.3.2 空圧システム

11.2.3.3 環境制御システム

11.2.3.4 非常用システム

11.2.3.5 電気系統

11.2.3.6 推進システム

11.2.3.7 着陸システム

11.2.4 客室インテリア

11.2.4.1 シート

11.2.4.2 機内エンターテイメントおよび接続システム

11.2.4.3 ギャレー

11.2.4.4 パネル

11.2.4.5 収納ボックス

11.2.4.6 ラバトリー

11.2.5 ドア、窓、フロントガラス

11.3 アフターマーケットシステム

11.3.1 航空機構造

11.3.2 アビオニクス

11.3.2.1 フライト・マネジメント・システム

11.3.2.2 通信システム

11.3.2.3 ナビゲーションシステム

11.3.2.4 ソフトウェア

11.3.3 航空機システム

11.3.3.1 油圧システム

11.3.3.2 空圧システム

11.3.3.3 環境制御システム

11.3.3.4 非常用システム

11.3.3.5 電気系統

11.3.3.6 推進システム

11.3.3.7 着陸システム

11.3.4 客室インテリア

11.3.4.1 シート

11.3.4.2 機内エンターテイメントおよび接続システム

11.3.4.3 ギャレー

11.3.4.4 パネル

11.3.4.5 収納ボックス

11.3.4.6 ラバトリー

11.3.5 ドア、窓、フロントガラス

12 ビジネスジェット市場, 地域別 (ページ – 133)

12.1 はじめに

12.2 北米

12.2.1 乳棒分析

12.2.2 米国

12.2.2.1 大手メーカーとサービスプロバイダーの存在が市場を牽引

12.2.3 カナダ

12.2.3.1 ビジネスジェット機の燃料効率向上のための近代化プログラムが市場を牽引

12.3 欧州

12.3.1 ペストル分析

12.3.2 ドイツ

12.3.2.1 電動エアモビリティの成長が予測され、市場を牽引

12.3.3 フランス

12.3.3.1 低炭素航空に対する厳しい環境規制が市場を牽引

12.3.4 イギリス

12.3.4.1 国内における持続可能性への注目が市場を牽引

12.3.5 スイス

12.3.5.1 著名なビジネス空港へのアクセスが市場を牽引

12.3.6 オーストリア

12.3.6.1 経済の安定が市場を牽引

12.3.7 イタリア

12.3.7.1 メンテナンス・オーバーホール能力の向上が市場を牽引

12.3.8 スペイン

12.3.8.1 航空産業強化に向けた政府の取り組みが市場を牽引

12.3.9 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 乳棒分析

12.4.2 中国

12.4.2.1 ビジネスジェットの国内利用の急増が市場を牽引

12.4.3 オーストラリア

12.4.3.1 活況を呈する航空産業が市場を牽引

12.4.4 シンガポール

12.4.4.1 アジア、欧州、米州の主要航空路線を結ぶ戦略的立地が市場を牽引

12.4.5 日本

12.4.5.1 新造航空機受注の増加が市場を牽引

12.4.6 インド

12.4.6.1 急速な技術導入が市場を牽引

12.4.7 その他のアジア太平洋地域

12.5 中東

12.5.1 ペストル分析

12.5.2 GCC

12.5.2.1 UAE

12.5.2.1.1 エグゼクティブの個人旅行に対する消費者の傾 向が市場を牽引

12.5.2.2 サウジアラビア

12.5.2.2.1 空港拡張プロジェクトが市場を牽引

12.5.2.3 カタール

12.5.2.3.1 ビジネス会議のための適切な機内セットアップのニーズが市場を牽引

12.5.3 トルコ

12.5.3.1 拡大する観光産業が市場を牽引

12.5.4 イスラエル

12.5.4.1 多国籍企業の進出が市場を牽引

12.5.5 その他の中東地域

12.6 アフリカ

12.6.2 南アフリカ

12.6.2.1 堅牢な航空インフラが市場を牽引

12.6.3 ケニア

12.6.3.1 大型ジェット機への関心の高まりが市場を牽引

12.6.4 その他のアフリカ諸国

12.7 ラテンアメリカ

12.7.1 乳棒分析

12.7.2 ブラジル

12.7.2.1 技術革新の重視が市場を牽引

12.7.3 メキシコ

12.7.3.1 世界的に認知されたチャーター事業者の存在が市場を牽引

12.7.4 その他のラテンアメリカ地域

13 競争環境(ページ – 198)

13.1 はじめに

13.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

13.3 収益分析、2020-2023年

13.4 ビジネスジェット市場シェア分析、2023年

13.5 企業評価マトリックス:主要プレイヤー、2023年

13.5.1 スター

13.5.2 新興リーダー

13.5.3 浸透型プレーヤー

13.5.4 参入企業

13.5.5 企業フットプリント

13.5.5.1 企業フットプリント

13.5.5.2 航空機タイプのフットプリント

13.5.5.3 航続距離フットプリント

13.5.5.4 販売地点フットプリント

13.5.5.5 地域別フットプリント

13.6 企業評価マトリクス:新興企業/SM(2023年

13.6.1 進歩的企業

13.6.2 対応力のある企業

13.6.3 ダイナミック企業

13.6.4 スタートアップ企業

13.6.5 競争ベンチマーク

13.6.5.1 新興企業/中小企業のリスト

13.6.5.2 新興企業/中小企業の競合ベンチマーキング

13.7 企業評価と財務指標

13.8 ブランド/製品の比較

13.9 競争シナリオ

13.9.1 製品の発売/開発

13.9.2 取引

14 企業プロフィール(ページ数 – 221)

14.1 主要企業