❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

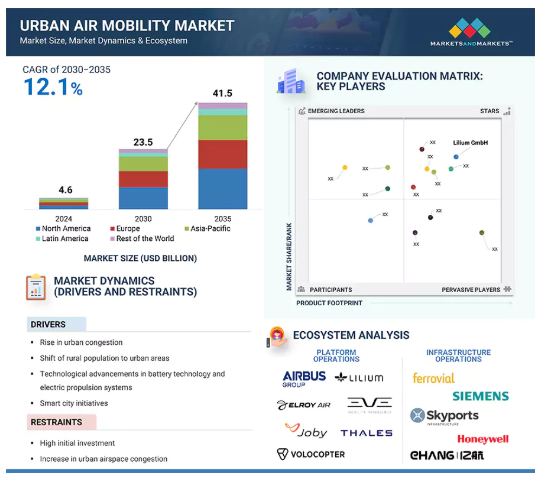

都市型エアモビリティ市場は、2024年に46億米ドル、2030年には235億米ドル(2024~2030年の年平均成長率31.2%)、2035年には415億米ドル(2030~2035年の年平均成長率12.1%)に達すると予測。プラットフォーム台数は、2024年の61,479台から2030年には519,370台、2035年には875,438台へと増加する見込み。急速な都市化、主要都市における道路交通量の増加、都市人口の増加が、代替輸送ソリューションの需要を促進。アーバンエアモビリティ(UAM)は、より速く、より直接的な空中経路を通じて渋滞を緩和することが期待されており、都市インフラにおけるモビリティの強化に取り組むプランナーや開発者にとって魅力的な代替交通手段となっています。ライドシェアのビジネスモデルのように、都市部の通勤者向けの航空タクシーサービスを中心に、新しいビジネスモデルが開発されています。UAMはまた、eVTOLを利用したラストワンマイル・ロジスティクスの機会として、都市部での貨物配送という新たなビジネスチャンスももたらしています。

都市型エアモビリティ市場における魅力的な機会

北米

米国には、eVTOL航空機のパイオニアである多数の大手UAM企業があります。米国の航空業界はまた、その革新性と技術的リーダーシップが評価され、UAM市場に多額の投資を引き寄せています。

市場の成長は、代替的な都市交通機関に対する需要の増加に起因しています。

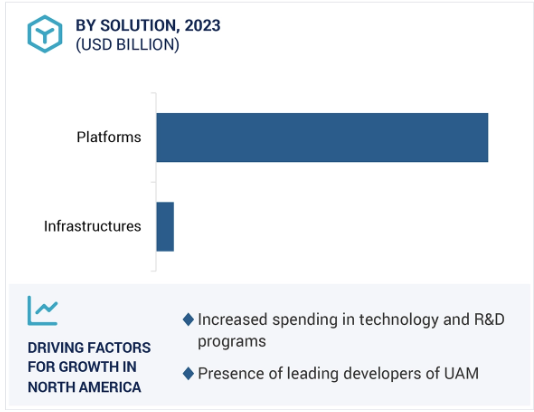

ソリューション別では、プラットフォーム&セグメントは2035年までに294億米ドルに達する見込みで、2031年から2035年までの年平均成長率は11.2%です。

新製品の発売と契約は、今後10年間に市場プレーヤーに有利な機会を提供すると予想されます。

北米の市場成長は、UAMプラットフォームの主要メーカーの存在によるものです。

世界の都市型エアモビリティ市場のダイナミクス

促進要因 都市渋滞の増加

都市の混雑は、UAMの採用を促進する上位要因のひとつです。都市部の人口と経済活動は増加の一途をたどっており、その結果、混雑は決定的なものとなっています。自動車、バス、電車といった従来の道路交通手段は、道路の容量に直接制約されます。その結果、人や物資の移動に時間がかかることになります。UAMは、道路交通に代わる渋滞バイパスとして都市空域を利用することで、こうした課題を軽減するための豊富な手段を提供する可能性があり、より速く効率的な移動を実現します。VTOL航空機は、屋上や特別なバーティポートなどのインフラ全体を利用することができます。VTOL機は、屋上や特別なバーティポートのようなインフラ全体を使用することができます。例えば、VTOL航空機のアプリケーションでは、都市環境内で使用されていないスペースを利用することで、新たな地上インフラを拡張することなく、輸送システムをより効率的にすることができます。さらに、UAMはポイント・ツー・ポイントの直接移動の可能性を提供します。UAMを都市交通計画に組み込むことで、モビリティを促進しながらインフラの利用を最適化するため、地上と空中の交通手段を統合したマルチモーダルな交通エコシステムを開発することができます。その一例が、効率的な都市空輸を開発するためにeVTOL航空機を設計・製造しているジョビー・アビエーション社(Joby Aviation)です。同社の航空機は、高速で信頼性が高く、持続可能な輸送手段を提供するよう設計されており、これは都市の混雑を解決するために克服すべき主要課題の1つに相当します。

阻害要因 初期投資の高さ

UAM市場の成長を抑制するもう一つの大きな理由は、初期投資の高さです。UAMに関連する技術の開発と展開は、本質的に非常に資本集約的です。このような投資は、研究開発、ハイエンド航空機の製造、インフラ整備、規制要件への対応、安全認証の取得などに行われます。eVTOL機のような洗練されたUAMビークルの高い開発コストは、こうした阻害要因によって新規参入企業や予算の限られた小規模企業の参入が阻まれ、市場の成長とイノベーションが阻害される可能性があります。したがって、その種の航空機を製造するための技術的に高度な材料やシステムは非常に高価であり、製造コストにかなりの上乗せとなります。UAMの運用に必要となるバーティポートや充電ステーションなどのインフラも、建設には多額の設備投資が必要です。インフラはUAMサービスの運用と安全性に不可欠ですが、この投資の多くは民間企業や公共団体から提供される必要があります。例えば、2023年、投資家から巨額の資本を調達した後、Joby社はまだ事業を拡大できず、規制に関する多くの点で遅れをとっていました。同社は開発プロセスを継続し、すべての安全基準を満たすために追加資金を求めなければなりませんでした。つまり、UAM市場における初期投資の高さです。技術開発、インフラ整備、規制要件への対応にかかるこのような高額な初期投資は、成長と発展の可能性を遅らせる可能性があります。

機会: 移動時間の短縮と効率的な輸送に対する需要の高まり

移動時間の短縮と効率的な移動手段に対する需要の高まり。都市の成長と人口の増加に伴い、既存の交通インフラへの圧力も強まり、通勤時間の延長や渋滞の増加が生じています。UAMは、このような課題に対して、迅速で柔軟性があり、環境に優しい交通手段という新たなソリューションを提案します。長い通勤時間は生産性を低下させ、ストレスや生活の質を低下させます。従来の地上交通システムは、何度も高速道路や道路の交通渋滞に直面し、移動にかかる時間が大幅に延びる可能性があります。UAMは、eVTOLを使用してポイント・ツー・ポイント方式で交通渋滞を素早く回避することにより、これらの問題を解決することを目標としています。これらの空飛ぶ乗り物は、離着陸に屋上などを利用し、都市環境に合わせて設計することができます。第1段階では、マイアミのダウンタウンとマイアミ国際空港を結ぶ路線に焦点を当てました。このUAMオプションのおかげで、平均所要時間は45分から10分に短縮されました。

課題 サイバーセキュリティへの懸念

UAM市場は都市交通に革命をもたらすでしょうが、サイバーセキュリティに関する大きな問題があります。UAMシステムは、飛行制御、ナビゲーション、通信をソフトウェアに依存しているため、さまざまな種類のサイバー脅威に対して脆弱になりやすい。例えば、搭載ネットワークへの不正アクセス、車両と航空管制間の通信リンクのハッキング、セーフティ・クリティカルな決定を危険にさらす可能性のある悪意のあるデータの導入などが挙げられます。このため、飛行システムはサイバー攻撃から保護されなければなりません。UAMのミッションでは、乗客情報や飛行計画など、大量のデータが生成されます。違反に対するデータ保護は、混乱を引き起こし、信頼を損なう可能性があります。通信ネットワークもまた、UAMにおけるもう一つの重要な脆弱性の原因となります。安全性は、車両とコントロール・センター間の安全な通信の保証された信頼性をカバーします。このようなネットワークに対するサイバー攻撃は、誤報や安全事故につながる可能性があるため、サイバーセキュリティに対する懸念が大きくなっています。サイバーセキュリティに対するこれらの課題は、高度なセキュリティ・プロトコル、常時監視、システムの定期的な監査を伴う深刻な問題となります。その対応には、UAM開発者、サイバーセキュリティの専門家、規制機関の間で、包括的な標準とベストプラクティスに関する調整が必要です。

世界の都市型エアモビリティ市場のエコシステム分析

Urban Air Mobility市場のエコシステムでは、主要な利害関係者は、主要なUAMプラットフォームおよびインフラストラクチャ・ソリューション・プロバイダーから、民間企業、流通業者、サプライヤー、小売業者、航空会社や航空機運航会社のような最終顧客まで多岐にわたります。業界を形成する影響力のある勢力には、投資家、資金提供者、学術研究者、流通業者、サービスプロバイダー、国防調達当局などがあります。このような参加者の複雑なネットワークが、市場のダイナミクス、イノベーション、戦略的決定を共同で推進し、Urban Air Mobility Marketセクターの複雑さと活力を浮き彫りにしています。

ソリューション別では、インフラソリューション分野が2024年から2035年にかけて最も成長すると予測

インフラソリューション分野は、2024年から2035年にかけてUAM市場で最も高いCAGRを示すと予想されます。これには、バーティポート、充電用インフラの開発、航空交通管理システム、およびUAMを都市環境に安全かつ効率的に統合するその他の基盤コンポーネントが含まれます。UAMプラットフォームが成長し、サービスの規模が拡大するにつれて、エアタクシーや貨物サービスを実行可能なものにするために、都市やサービス・プロバイダーが事業の規模拡大を維持するためのインフラの開発や改善に向けて多額の投資を行うことが予想されます。さらに、規制の成熟化により、UAM事業の安全性、効率性、規制遵守を保証するインフラへの投資が確実に増加し、このセグメントの継続的な成長がさらに促進されるでしょう。

モビリティの種類別では、2024年にはエアタクシー・セグメントが都市型エアモビリティ市場をリードすると推定

エアタクシーは、都市の混雑に対してより迅速で便利なソリューションを提供することから、予測期間中、都市型エアモビリティ市場をリードする可能性が高い。この分野では早期の商業化が進められており、バーティポートやeVTOL関連技術などの支援インフラに多額の投資が行われています。その上、エアタクシーのモデルは、すでに成功しているライドシェアのサービスとよく似ているため、より利用しやすく、消費者に適応しやすい。これは、市場が急成長している主な理由の1つです。運行形態に基づくと、2024年の都市型エアモビリティ市場では操縦式セグメントが大きな市場シェアを占めると推定されます。航空当局が自律式車両よりも操縦式車両を承認する可能性が高いため、規制と安全性への懸念から、操縦式運行形態が予測期間中にUAM市場を支配すると予測されます。人間のパイロットがいることに対する乗客の信頼は、現在のパイロット付き航空機の技術的成熟度と相まって、短期的にはより現実的なものとなっています。また、技術の成長、規制、社会的信用により、市場では自律走行への移行が徐々に進むと予想されるため、最初の段階ではパイロット型UAM車両の利用がより大きなシェアを占めるようになると考えられます。

北アメリカ地域が都市型エアモビリティ市場で最大のシェアを占めています。

この地域はかなり高度な技術を享受しており、大手企業や機関がeVTOL航空機や関連システムの技術革新を推進しているため、北米がUAM市場を支配することになるでしょう。同地域は、UAMの運用に有利な規制や認証プロセスの開発において連邦航空局が積極的に貢献していることから、規制面で強固な支援を享受しています。また、ベンチャーキャピタルや民間セクターによる、バーティポートや充電ステーションなどのインフラ整備への高い投資も、市場の成長を加速させています。加えて、主要都市では都市部の混雑が激しく、効果的な交通手段に対するニーズが高まっています。さらに、政府と業界が主導する官民パートナーシップやパイロット・プログラムなどのイニシアチブが、北米でのUAM採用をさらに加速させています。

都市型エアモビリティ市場業界の最新動向

2024年7月、Saudia GroupとLilium GmbHは、50機のLilium Jetsの拘束力のある販売契約を締結。

2024年7月、サウスウエスト航空とArcher Aviation Inc.は、サウスウエスト航空が運航するカリフォルニア州の空港でArcher社のeVTOL航空機を利用した電動エアタクシー・ネットワークの運用計画を策定する覚書を締結。

主要市場プレーヤー

都市型エアモビリティ市場の主要プレーヤーは以下の通り

Lilium Aviation GmbH (Germany)

Archer Aviation Inc. (US)

Eve Holdings Inc. (Brazil)

Airbus (France)

Ehang (China)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 都市部の渋滞の増加

– 農村人口の都市部への移動

– バッテリー技術と電気推進システムの技術進歩

– スマートシティへの取り組み

阻害要因

– 高額な初期投資

– 都市部の空域混雑の増大

可能性

– 移動時間の短縮と効率的な輸送に対する需要の高まり

– 持続可能な輸送ソリューションの必要性

課題

– サイバーセキュリティへの懸念

– 熟練労働者の不足

5.3 バリューチェーン分析

5.4 エコシステム分析

著名企業

民間・中小企業

エンドユーザー

5.5 顧客ビジネスに影響を与えるトレンドと混乱

5.6 貿易分析

輸入データ統計

輸出データ統計

5.7 規制の状況

規制機関、政府機関、その他の組織

5.8 ユースケース分析

ユーバーと業界リーダーとのパートナーシップ

2024年までに商業化を目指すボロコプターの計画

エアバスによる大規模な試験飛行

5.9 主要ステークホルダーと購入基準

購入プロセスにおける主な利害関係者

購買基準

5.10 2024-2025年の主な会議とイベント

5.11 マクロ経済見通し

はじめに

北米

ヨーロッパ

アジア太平洋

中東

ラテンアメリカ

アフリカ

5.12 部品表

部品表:プラットフォーム別

部品表:都市エアモビリティインフラ別

5.13 総所有コスト

都市エアモビリティ・プラットフォームの総所有コスト

都市エアモビリティー・インフラストラクチャーの総所有コスト

総所有コストの比較(ソリューション別

– 都市エアモビリティ・プラットフォーム

– 都市エアモビリティ・インフラ

5.14 ビジネスモデル

都市エアモビリティ・プラットフォーム運用のビジネスモデル

都市エアモビリティ・インフラ運用のビジネスモデル

5.15 投資と資金調達のシナリオ

5.16 都市エアモビリティー市場のロードマップ

5.17 運用データ

プラットフォーム・データ

– 主要な都市型エアモビリティー・プラットフォームの受注実績

– 主要な都市型エアモビリティ・プラットフォームの騒音レベル

– 主要な都市型エアモビリティプラットフォームの技術準備レベル

– 主要都市航空モビリティ・プラットフォーム・システム・サプライヤーの状況

インフラ・データ

– 無人交通管理および無人航空機システムの研究、開発、試験、実装の段階

5.18 指標的価格分析

アーバンエアモビリティプラットフォームの主要プレイヤー別価格分析

– 価格設定分析: 類似価格帯モデルの比較研究(技術と機能)

インフラとプラットフォームの価格分析

5.19 技術ロードマップ

5.20 AI/ジェネレーティブAIがアーバンエアモビリティ市場に与える影響

はじめに

上位国における民間航空へのAI/ジェネレーティブAIの導入

5.21 アーバンエアモビリティ向けエフトールプラットフォームのシナリオ分析

楽観的シナリオ

楽観的~現実的シナリオ

悲観シナリオ

産業動向

107

6.1 はじめに

6.2 技術動向

プラットフォーム

– 水素推進

– フライト・マネジメント・システム(FMS)

– 先進材料と製造技術

インフラ

– モノのインターネット(IoT)

– 垂直統合施設

6.3 技術分析

主要技術

– 電気推進とバッテリー技術

– リフト+巡航構成

– 都市航空交通管理

補完技術

– ロボット工学

– 充電インフラ

隣接技術

– アーバンエアモビリティのためのアプリケーション開発

6.4 メガトレンドの影響

人工知能

持続可能な航空燃料

6.5 特許分析

アーバンエアモビリティ市場、ソリューション別

119

7.1 導入

7.2 プラットフォーム

推進システムがセグメント成長を牽引

航空構造

航空電子工学

– 飛行制御システム

– ナビゲーション・システム

– 通信システム

– センサー

推進システム

– 電気バッテリー

– 太陽電池

– 燃料電池

– ハイブリッド電気

– 燃料電池

電気システム

– 発電機

– モーター

– 電動アクチュエーター

– 電動ポンプ

– 配電機器

ソフトウェア

7.3 インフラ

セグメント成長を牽引する港湾

充電ステーション

バーティポート

航空交通管理施設

メンテナンス施設

都市航空モビリティ市場、プラットフォームアーキテクチャ別

133

8.1 導入

8.2 回転翼

混雑地域への直接アクセスが市場を牽引

ヘリコプタ

– ジャント・エア・モビリティ・ジャーニー

– ベル407

マルチコプター

– ボロコプター VoloCity

– EHang 216

8.3 固定翼ハイブリッド

既存の空港インフラを活用して市場を牽引する能力

リフト+クルーズ

– イブ

– ベータ・テクノロジーズ Alia VTOL

ベクター・スラスト

– リリウムジェット

– ジョビーS4

– アーチャー・ミッドナイト

8.4 固定翼

効率的な長距離輸送への需要が市場を牽引

ベータ・テクノロジーズ

エレクトロ・エアロ

都市航空モビリティ市場、モビリティ種類別

146

9.1 導入

9.2 エアタクシー

都市環境における混雑のない交通機関へのニーズが市場を牽引

有人タクシー

ドローンタクシー

9.3 エアシャトルとエアメトロ

都市人口の増加がエアメトロの需要を喚起

9.4 個人用エアビークル

パーソナル・モビリティ向上への需要の高まりが市場を牽引

9.5 貨物用航空機

都市間および都市内配送における軽貨物および重量貨物への関心の高まりが市場を牽引

ファースト・マイル・デリバリー

ミドルマイル配送

ラストマイル配送

9.6 航空救急車・医療用緊急車両

迅速な医療対応のニーズが市場を牽引

都市航空モビリティ市場、エンドユーザー別

152

10.1 導入

10.2 ライドシェアリング企業

都市の混雑に対する革新的な解決策が市場を牽引

10.3 定期運行事業者

市場を牽引する効率的で信頼性が高く、スケーラブルな輸送手段のニーズ

10.4 eコマース企業

市場を牽引する配送サービスのスピードと効率性へのニーズ

10.5 病院・医療機関

航空救急車の出現が市場を牽引

10.6 民間事業者

時間効率の高い移動に対する需要が市場を牽引

都市航空モビリティ市場(運航形態別

157

11.1 導入

11.2 パイロット式

近代的な電気推進力と垂直離陸機能を備えた伝統的な航空

11.3 自律型

人工知能とセンサー技術の継続的改善

遠隔操縦/任意操縦

完全自律型

都市航空モビリティ市場、航続距離別

161

12.1 導入

12.2 都市間(100km超)

バッテリー技術とハイブリッド推進システムの進歩が市場を牽引

12.3 都市内(100km未満)

都市内輸送の需要を促進する港湾の開発

アーバンエアモビリティ市場、地域別

164

13.1 はじめに

13.2 北米

序論

杵分析

米国

– eVTOL航空機の開発が市場を牽引

カナダ

– 温室効果ガス排出削減のための政府の取り組みが市場を牽引

13.3 欧州

序論

乳棒分析

英国

– 多額の資金調達と戦略的パートナーシップが市場を牽引

フランス

– パリ市内に複数の空港を設立し、市場を牽引

ドイツ

– 確立された航空宇宙産業と自動車産業が市場を牽引

イタリア

– 好調な観光産業が市場を牽引

スイス

– 新技術の研究開発重視が市場を牽引

スペイン

– 市場を牽引する航空宇宙工学の専門知識

アイルランド

– 市場を牽引するUAM技術の発展のための支援的な規制環境

ベルギー

– 航空宇宙技術の進歩が市場を牽引

13.4 アジア太平洋地域

序論

杵分析

中国

– 戦略的な政府支援が市場を牽引

インド

– 効率的な都市交通ソリューションに対する需要の高まりが市場を牽引

日本

– 高度な技術力が市場を牽引

韓国

– 政府主導の戦略的ロードマップと多額の投資が市場を牽引

オーストラリア

– 地域間接続の強化と遠隔地へのアクセス向上が市場を牽引

シンガポール

– 最先端の輸送ソリューション開発への投資が市場を牽引

インドネシア

– 革新的輸送ソリューションによる接続性向上が市場を牽引

13.5 ラテンアメリカ

序論

乳棒分析

ブラジル

– 革新的かつ効率的な輸送ソリューションへの需要が市場を牽引

メキシコ

– 官民パートナーシップの強さが市場を牽引

アルゼンチン

– グリーン輸送プロジェクトが市場を牽引

コスタリカ

– 市場を牽引する革新的輸送ソリューションの統合

13.6 その他の地域

序論

中東

– 経済の多様化と技術革新が市場を牽引

– 湾岸協力会議(GCC)

– トルコ

アフリカ

– 中間層人口の増加と航空需要の増加が市場を牽引

競争環境

260

14.1 導入

14.2 主要プレーヤーの戦略/勝利への権利

14.3 収益分析

14.4 市場シェア分析

14.5 企業評価マトリックス:主要プレイヤー(プラットフォーム別)、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

14.6 企業評価マトリックス:主要プレーヤー(インフラ別)、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

14.7 企業フットプリント

14.8 企業評価マトリクス:新興企業/中小企業(ソリューション別)、2023年

先進的企業

レスポンシブ企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/Smes(2023年

14.9 企業の評価と財務指標

14.10 競争シナリオ

14.11 市場評価の枠組み

製品の上市と開発

ディール

その他の開発

14.12 ブランド比較

企業プロフィール

323

15.1 主要プレーヤー