❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

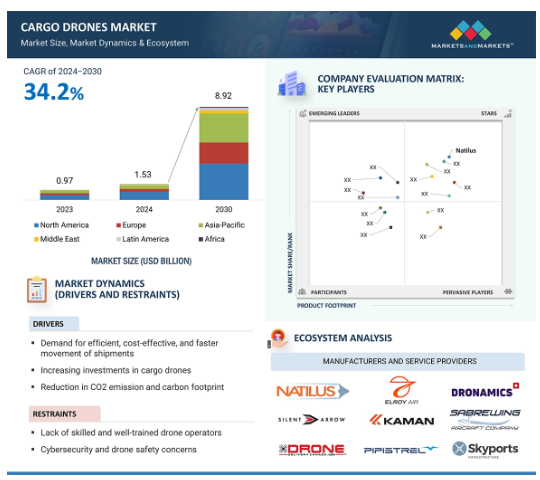

貨物用ドローン市場は、予測期間中のCAGRが34.2%で、2024年の15.3億米ドルから2030年には89.2億米ドルに達すると予測されています。貨物用ドローンの数量は、2024年の445(単位)から2030年には2,746(単位)に成長すると予測。重要物資の迅速、オンデマンド、即日配達に対する需要の高まりと、カーボンフットプリント削減の必要性が市場を牽引しています。現在、荷物配送に貨物用ドローン産業を使用するための規制枠組みを確立している国はわずかです。米国、オーストラリア、ドイツ、中国、日本は、すでにドローン配送サービスの試験を実施しています。規制の初期開発と実施は、貨物ドローン市場の拡大を妨げると予想されます。しかし、今後数年間で、すべての地域で規則や規制が徐々に施行されるにつれて、市場は大幅な成長が見込まれます。

貨物用ドローン市場における魅力的な機会

北米

宅配ドローン技術の継続的な進歩と圧倒的な市場参入者の存在が北米市場の重要な促進要因

市場の回転翼セグメントは、2030年までに16億5000万米ドルに達し、CAGR 28.4%で成長すると予測されています。

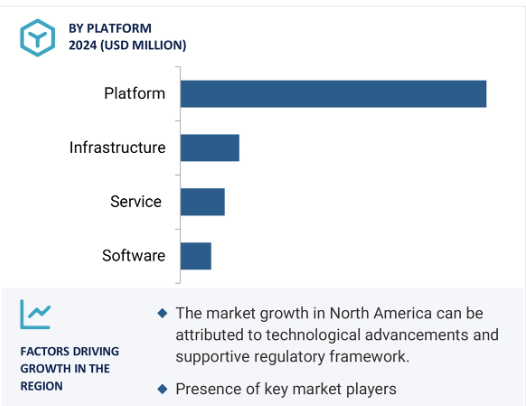

北米の市場成長は、技術の進歩と規制の枠組みによるもの。

今後5年間は、製品開発と契約により、市場関係者に有利な機会がもたらされる見込みです。

市場の成長は、大規模な投資、最先端の技術革新に起因することができます。

世界の貨物用ドローン市場ダイナミクス

ドライバー 効率的、低コスト、迅速な貨物移動に対する需要の増加

効率的で費用対効果が高く、迅速な貨物移動に対する需要の高まりが、貨物ドローン市場を促進しています。Eコマース企業は、この需要を満たすためにドローン技術を採用しています。ドローンは、混雑した道路を迂回し、直接ルートをたどることで、配送スピードと効率を最適化します。マッキンゼー・アンド・カンパニーによると、2022年初頭には世界で毎日2,000件以上の商業用ドローンによる配送が行われていました。ウォルマート(米国)は、ダラス・フォートワース地域の180万世帯にドローン配送サービスを拡大し、ドローンがより迅速な配送の需要に対応していることを示しました。DroneUp(米国)は最近、FAA(連邦航空局)の免除を取得し、目視外配達を実施することで、大幅なコスト削減と拡張性を実現しました。ドローンはまた、遠隔地や地方へのアクセスを強化します。2024年2月、Zipline社(米国)は、ペンシルベニア州における処方箋と医療サンプルの配達のためにWellSpan Health社(米国)と提携し、この利点を実証しました。Skyports Drone Services(英国)がニューヨーク・ニュージャージー港湾局(Port Authority of New York and New Jersey)と提携し、ミドルマイルのドローン物流を模索したことは、ドローンが都市環境でのオペレーションをいかに改善できるかを示しています。

制約: 熟練ドローン操縦者の不足とサイバーセキュリティの問題

サイバーセキュリティの問題と熟練オペレーターの不足が貨物用ドローン市場を抑制しています。商業用ドローン配送および輸送セクターにおけるドローン導入の増加は、熟練したドローンパイロットの需要が高まっていることを示しています。高精度なオペレーションに対応できるパイロットの数は少ない。また、ドローンは連邦レベルで、敵対勢力の所在や世界の地形、天候など、重要な防衛データを収集するために使用されています。これらの情報は、州政府や自治体によって、環境や災害リスクの管理、インフラの更新、その他の重要な都市計画業務に利用されています。サイバー攻撃の重要な標的は、連邦政府や州政府が使用するドローンからのデータかもしれません。特にBluetoothのような無線プロトコルに脆弱なガジェットは、独自のハードウェアやソフトウェアを搭載したドローンが、フレームワークに有害なマルウェアを侵入させたり、フレームワークの活動を混乱させるために利用される可能性があります。貨物用ドローンの使用は、情報セキュリティに対する潜在的かつ重大なリスクとして認識されています。いくつかの貨物用ドローンは、その設計に重大な欠陥があり、無線セキュリティ保護システムや映像暗号化ソフトウェアが不足しています。

チャンス ミドルマイル物流向け貨物用ドローン

ミドルマイル物流へのドローンの活用は、戦略的な機会として注目を集めています。ラストマイル配送が脚光を浴びることが多い一方で、港から物流センター、物流センターから小売店など、事業所間の商品の移動を伴うミドルマイル物流への注目が高まっています。ミドルマイル業務用に設計されたドローンは、ラストマイル配送に使用されるドローンに比べて、より大きなペイロード容量とより長い航続距離を備えています。例えば、エルロイ・エア社(米国)のドローン「シャパラル」は、最長300マイルの航続距離と500ポンドの積載量を誇り、従来の輸送方法に比べてコスト面で大きなメリットがあります。フェデックス(米国)はエルロイ・エア社(米国)と提携し、カリフォルニア州でミドルマイル物流向けの自律型ドローン・ソリューションを模索しています(フェデックス・エクスプレスは2023年にシャパラル・ドローンの試験を開始する予定)。2022年1月、Leonardo S.p.A(イタリア)、FlyingBasket(イタリア)、Poste Italiane(イタリア)は、Sumeri Moderniイニシアチブの下、トリノ(イタリア)でドローン配送試験を開始。この試験では、配送センターから小売店までの中間距離の配送に焦点を当て、FlyingBasketのVTOL貨物用ドローンFB3を使用しました。このドローンの可搬重量は100 kg(220.5ポンド)で、配送にケーブルシステムを採用しているため、専用の着陸インフラがない場所でも運用が可能です。

課題:インフラの複雑さと無人交通管理の必要性

貨物用ドローンの利用が拡大し続ける中、地上インフラに対する需要が高まっており、各都市の特性に合わせた包括的な評価と設計が必要です。企業は、計画、開発、運用の各フェーズで規制を遵守すると同時に、貨物用ドローン特有の要件も満たす必要があります。ドローンインフラの普及は緩やかですが、この分野への投資を始めた国もあります。2022年9月、米国下院はドローンインフラ検査助成法を承認し、ドローンインフラ検査計画とドローン教育・訓練プログラムのために2億米ドルを割り当てました。米国運輸省が管理するこれらのイニシアチブは、インフラと交通システムの評価と保守を強化することを目的としています。2022年3月、ロンドンに本社を置くドローンサービスと電動エアタクシーのインフラを提供する英国のSkyports Infrastructure Limitedは、2,300万米ドルの資金を確保しました。貨物用ドローンの展開と拡張性の成功は、堅牢な無人交通管理(UTM)システムに大きく依存しています。UTMシステムは、仮想飛行経路を確立し、パイロットに空域の制約、NOTAM、気象条件に関する重要なデータを提供することで、安全で効率的なドローン運航を可能にするように設計されています。その主な目的は、ドローンを国の空域システムにシームレスに統合し、監視を強化し、運用の拡大を促進することです。現在の航空交通および空域管理システムは、もともと有人航空用に調整されたものであり、増加する量と多様なドローン活動に対応するには不十分です。

世界の貨物用ドローン市場のエコシステム分析

貨物用ドローン市場のエコシステムマップ 貨物用ドローン市場のエコシステムの主なプレーヤーには、物流、輸送、およびそれらのサービス向けにドローンを提供する著名企業や新興企業、流通業者、サプライヤー、小売業者、産業部門、エンドユーザーなどが含まれます。市場に影響を与える主なプレーヤーは、投資家、資金提供者、学術研究者、流通業者、サービスプロバイダー、貨物ドローン使用企業など。

ソリューション別ではプラットフォーム分野が市場をリード

カーゴドローンのプラットフォームコンポーネントは、ハードウェアとソフトウェアの両方で構成されています。ハードウェアコンポーネントは合金または複合材料で構成され、さらに機体、アビオニクス、推進、ペイロードに分けられます。アビオニクスと推進技術の進歩により、より信頼性が高く効率的なシステムが実現し、さまざまな産業で利用が広がっています。貨物用ドローンの機体は、アビオニクス、ペイロード、エンジン、その他のコンポーネントが搭載される物理的な構造体です。機体の選択は、ドローンのミッション、ペイロード重量、離着陸要件によって決まります。貨物用ドローンのアビオニクスには、飛行制御、ナビゲーション、センサー、通信システムなどの電子システムが含まれ、これらはすべてドローンの運航を管理し、安全を確保するために設計されています。推進システムは貨物用ドローンの運用に不可欠であり、ガソリン、ディーゼル、バッテリー、燃料電池、または太陽エネルギーを動力源とすることができ、システムの選択はドローンの航続距離と高度に影響します。商業用および軍事用ドローンの進歩は、強化されたソフトウェア・ソリューションの需要に拍車をかけています。研究開発コストを管理するため、防衛機関は外部ベンダーから購入するのではなく、自社で独自のソフトウェアを開発するケースが増えています。

航続距離ベースでは、中距離(150~650km)セグメントが予測期間中に最も高いCAGRで成長

航続距離に基づき、貨物ドローン市場は近距離(50キロ未満)、短距離(50~149キロ)、中距離(150~650キロ)、長距離(650キロ超)に区分。中距離セグメントは、貨物ドローン市場で最も急成長しているセグメントです。これらのドローンは、都市間貨物輸送用に設計されており、水素燃料電池またはハイブリッド電気バッテリーを動力源としています。リフト+巡航構成、チルトローター、ベクトル推進などのイノベーションにより、貨物用ドローンの航続距離が伸びています。2023年1月、LCI(米国)はエルロイ・エア(米国)と、最大40機のシャパラルVTOL自律型航空機を購入する契約を締結しました。これらの航空機は現在、南サンフランシスコにあるエルロイ・エアの施設で開発中です。近距離貨物用ドローンは、特に地域配送用に設計されており、1回の充電で最大50キロメートルの航続距離を実現します。医療品や食料品など、迅速かつ効率的な配送に対する需要の高まりが、こうしたドローンの開発と採用の原動力となっています。短距離貨物ドローンは、最大12時間空中に留まることができます。近距離UAVに比べて長い航続距離を必要とするミッション向けに調整されているため、都市内輸送などの用途に適しています。二酸化炭素排出量削減への注目の高まりが、長距離ドローンの需要に拍車をかけています。複数のOEMが、エネルギー供給や運用条件に関する課題を克服し、長距離で貨物や乗客を輸送できるドローンの開発に取り組んでいます。

北米地域が貨物用ドローン市場で最大シェア

北米は、大規模な投資、最先端の技術革新、支援的な規制枠組みによって、世界の貨物ドローン市場をリードすると予測されています。同市場はまた、物流・配送サービスに革命を起こす大手業界企業やダイナミックな新興企業によって活性化されています。また、配達用ドローンの進歩は、北米市場を推進する最も重要な要因の1つであり続けると予想されます。米国には、Natilus社(米国)、Sabrewing Aircraft Company社(米国)、Elroy Air社(米国)、Silent Arrow社(米国)などの貨物用ドローンメーカーがあります。2021年、米連邦航空局(FAA)は、米国空域における軍事、民間、商業用ドローンの運用を承認し、規制上の重要なマイルストーンとなりました。これは、ボーイングなどの業界リーダーによる継続的な技術の進歩と相まって、予測期間中、米国の貨物ドローン市場を牽引すると予想されます。2024年1月、ドローン・デリバリー・カナダ社(DDC)は、エア・カナダの支援を受けて、カナダのエドモントン国際空港(YEG)、アップル・エクスプレス・クーリエ社、BBEエクスペディティング社、MFNマネジメント社と総額417,000米ドルの契約を締結しました。これらの契約により、DDCの配送ネットワークが拡大し、Leduc郡への既存のルートに加え、アルバータ州Leducの医療クリニックに新たなDroneSpotが設置されました。

貨物用ドローン市場業界の最近の動向

2024年4月、Natilus社(米国)はMONTE Aircraft Leasing社(英国)と戦略的パートナーシップを締結。Natilusが開発した初の商業利用可能な環境配慮型貨物機の1つであるKona航空機のリースと融資オプションを提供する予定。

2024年4月、EHang(中国)はアブダビ投資庁(ADIO)(UAE)およびMulti Level Group(MLG)(UAE)と、UAEおよびその他の市場でeVTOL事業を展開するための3者間覚書を締結。

主要市場プレイヤー

貨物用ドローン市場の主要プレーヤーは以下の通り

Natilus (US)

Dronamics (UK)

Sabrewing Aircraft Company (US)

Elroy Air (US)

Silent Arrow (US).

Volocopter GmbH (Germany)

Dufour Aerospace (Switzerland)

Boeing (US)

AIRBUS (Netherlands)

PIPISTREL (Slovenia)

Ehang (China)

Bell Textron Inc. (US)

Kaman Corporation (US)

BAE Systems (UK)

Drone Delivery Canada Corp. (Canada)

FlyingBasket (Italy)

Arc Aero Systems (UK)

H3 Dynamics (Singapore)

Raphe (India)

SKYPORTS INFRASTRUCTURE LIMITED (UK)

Steadicopter (Israel)

VTOL Aviation India Pvt. Ltd. (India)

Phoenix-Wings GmbH (Germany)

AERoNet (US)

UAVOS INC. (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– より効率的で費用対効果が高く、迅速な貨物輸送への需要

– 貨物ドローンへの投資の増加

– CO2排出量とカーボンフットプリントの削減

– ドローンコンポーネントの価格低下

制約事項

– 熟練したドローンオペレーターの不足

– サイバーセキュリティに対する懸念の高まり

– ドローンの安全性とセキュリティに関する問題

– 不透明な規制

可能性

– B2Bミドルマイル物流の増加

– ベンダーのバリューチェーンレベルの違い

– 軍事作戦での利用の増加

– スマートシティへの取り組み

課題

– 各国におけるドローンの商業利用の規制

– 地上インフラ導入の複雑さ

– 貨物ドローン用のUTMインフラの欠如

– 天候の急変

5.3 顧客ビジネスに影響を与えるトレンド/混乱

貨物用ドローン市場の収益シフトと新たな収益ポケット

5.4 不況が市場に与える影響の分析

5.5 貨物用ドローン市場のエコシステム

著名企業

民間・中小企業

スタートアップ企業

エンドユーザー

5.6 技術分析

ライダー技術

自動操縦システム

センス&アウェイ技術

5.7 ユースケース分析

貨物用ドローンの空中でのバッテリー交換

ブラジル初のドローン配送事業を規制当局が承認

IBM、ドローン間の空中貨物輸送システムの特許を取得

メキシコの物流会社、ドローンで医療品を配送

ペルーのアマゾンの森林で貨物ドローンの実地試験

5.8 貨物ドローン市場のバリューチェーン分析

5.9 価格分析

平均販売価格、ペイロード別

5.10 貨物用ドローンの数量データ

5.11 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.12 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.13 関税と規制の状況

規制機関、政府機関、その他の組織

北米

– 米国

– カナダ

欧州

– 英国

– ドイツ

– フランス

5.14 貿易データ分析

5.15 2023年の主要会議・イベント

業界動向

81

6.1 導入

6.2 技術動向

ブロックチェーン

クラウド・コンピューティング

ワイヤレス充電

自動地上管制ステーション

モノのインターネット

コンピューター・ビジョン

マルチセンサー・データ・フュージョン技術

機械学習による分析

5Gテクノロジー

GPS非搭載システム

水素推進

アディティブ・マニュファクチャリング

ドローン配送のためのアルゴリズムと分析

ドローン保険

6.3 メガトレンドの影響

6.4 イノベーションと特許登録

貨物用ドローン市場、ソリューション別

92

7.1 導入

7.2 プラットフォーム

機体

– 電子商取引が高可搬質量の機体構造の需要を促進

航空電子工学

– 高度な飛行制御と通信システムの提供

推進装置

– 電力源の使用が増加

ソフトウェア

– さまざまな用途で使用されるため、業界固有のドローンソフトウェアが開発されつつあります。

7.3 ソフトウェア

ルートプランニングと最適化

– ルート計画ソフトウェアの革新がセグメントを牽引

在庫管理

– 貨物ドローンサービスの効率化の必要性

ライブトラッキング

– ドローンの位置をリアルタイムで把握し、スムーズな運航を実現

フリート管理

– 配送を成功させるには高度なソリューションが必要

コンピュータービジョン

– ドローンの操作を分析するAIとディープラーニングベースのソフトウェア

7.4 インフラ

地上管制ステーション

– 遠隔監視やルートプランニングに使用

充電ステーション

– 航続距離と効率を向上させるワイヤレスステーション

着陸パッド

– ドローンのドッキングに使用

マイクロフルフィルメントセンター

– ドローンの運用に複数のメリットを提供

貨物用ドローン市場、ペイロード別

99

8.1 導入

8.2 10-49 KG

ヘルスケア分野でのドローン利用の増加

8.3 50~149 KG

農業分野で広く利用

8.4 150-249 KG

eコマース分野での需要の増加

8.5 250-499 KG

軍事活動におけるドローンの利用拡大

8.6 500~999 KG

中国企業による研究開発の増加

8.7 1,000kg超

貨物機製造市場がセグメントを牽引

貨物用ドローン市場、産業別

103

9.1 導入

9.2 小売

ドローンを活用した配送を行う運送会社

9.3 医療

病院外の緊急事態に対処するための医療機器の利用増加

9.4 農業

ドローンを活用した効果的な灌漑への高い需要

9.5 海事

軍事用途での自律型船舶間空輸サービスの必要性

9.6 防衛

前線部隊への正確な資材配送に対する需要

カーゴドローン市場、種類別

108

10.1 導入

10.2 固定翼

より優れた安定性と高い耐久性がこの分野を牽引

10.3 ハイブリッド

展開のしやすさ、高い耐久性、大きなペイロード容量がセグメントを後押し

10.4 回転翼

制御が容易で経済的な配送ドローンへの需要が成長を促進

貨物ドローン市場、航続距離別

111

11.1 導入

11.2 近距離

物流需要の増加が成長を促進

11.3 短距離

空中作業の時間短縮に貢献

11.4 ミッドレンジ

都市間貨物輸送が可能

11.5 長距離

セグメントを強化するための排出削減の必要性

地域別分析

115

12.1 導入

12.2 景気後退の影響分析

12.3 北米

杵分析:北米

米国

– 主要デリバリードローンメーカーの存在

カナダ

– 経済成長と主要プレーヤーの存在

12.4 欧州

ペストル分析:欧州

英国

– 主要技術プレーヤーの動向

ドイツ

– 拠点間ロジスティクスの需要増

フランス

– 製薬分野でのドローン利用の拡大

イタリア

– ヘルスケア分野からの高い需要

スイス

– 自動着陸スペースとペイロードコントロールタワーの採用

ノルウェー

– Nordic Drone Initiativeなどのプロジェクトの一部

スウェーデン

– 医療機器の輸送にドローンを使用

ヨーロッパ

– 救急サービスからの需要が増加

12.5 アジア太平洋地域

杵分析:アジア太平洋地域

中国

– JD.com、Meituan、Alibabaのようなハイテク企業による投資

インド

– 政府がドローンの国産化を強力に推進

日本

– ドローンによる宅配トライアルが増加

オーストラリア

– 政府の支援と技術の進歩

韓国

– 貨物用ドローンメーカーの増加

ニュージーランド

– ドローンを活用した緊急支援需要の高まり

マレーシア

– 重要な貨物配送にドローンを活用

シンガポール

– ドローンに関する規制の枠組みが確立

12.6 中東

ペストル分析:中東

アラブ首長国連邦

– 柔軟なドローン規制

イスラエル

– ドローンスタートアップの数が多い

サウジアラビア

– ドローンの商業利用が増加

12.7 ラテンアメリカ

杵分析:ラテンアメリカ

ブラジル

– 規制当局の承認と顧客の関心の高まり

メキシコ

– ヘルスケア分野におけるドローンの利用拡大

コロンビア

– 起伏の多い土地でのドローンによる医療配送

アルゼンチン

– パンデミック対策の必要性が市場を牽引

ペルー

– アマゾンの熱帯雨林におけるヘルスケアの課題への対応の必要性

12.8 アフリカ

ペストル分析:アフリカ

競争環境

175

13.1 はじめに

13.2 貨物ドローン市場における主要企業のランキング分析

13.3 主要企業の収益分析(2021年

13.4 主要企業の市場ランキング分析(2021年

13.5 企業評価マトリクス

スター企業

新興リーダー

広範なプレーヤー

参加企業

13.6 新興/中堅企業評価マトリクス

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング

13.7 競争シナリオとトレンド

製品発売

ディール

企業プロフィール

202

14.1 紹介

14.2 主要プレーヤー