❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

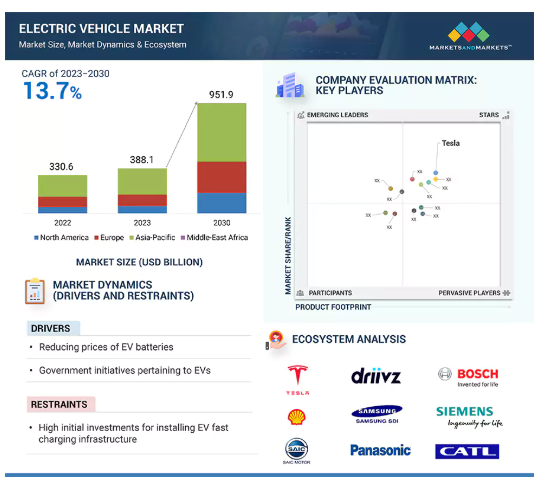

世界の電気自動車(EV)市場は、2024年の3,964億米ドルから2030年には6,203億米ドルまで、年平均成長率7.7%で成長すると予測されています。電気自動車市場を牽引している要因は数多くあります。その中で最も重要なのは、従来の内燃機関(ICE)車よりも燃料費とメンテナンス費用が低いため、総所有コストが削減されることです。エネルギー密度が大幅に向上した一方でコストが大幅に低下したため、電気自動車は航続距離が長くなり、しかも安価になりました。800VのE/Eシステムや、充電時間の短縮による車両性能の向上といった革新的な技術により、アーキテクチャーのブレークスルーがもたらされました。高出力の急速充電器に関連する充電インフラの発展は、電気自動車を長時間の移動に便利なものにするでしょう。技術とインフラの進歩はすべて、電気自動車の世界的な普及を後押ししています。

電気自動車市場における魅力的な機会

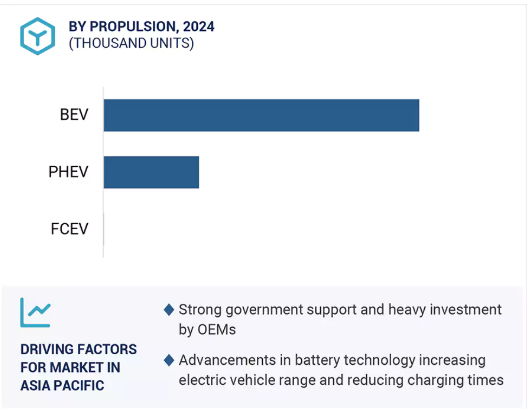

アジア太平洋:

アジア太平洋地域の電気自動車市場の成長は、大手メーカーの優位性と、電気自動車の導入を促進するための支援政策やインセンティブの実施によるものです。また、大手メーカーは、さまざまな要件に対応するため、電気自動車の性能と航続距離を向上させる研究開発に投資しています。

電気自動車市場を牽引しているのは、環境問題への関心の高まりと政府のインセンティブ、バッテリー技術の進歩、急速な都市化です。

乗用車セグメントは、個人的な移動、通勤、短・中距離の移動に広く使用されているため、電気自動車市場をリードしています。電気自動車は、従来のガソリン自動車に比べて、テールパイプからの排出ガスがゼロで、騒音公害が少なく、運転コストも低い。

アジア太平洋地域の電気自動車市場は、乗用車セグメントにおいて予測期間中に年平均成長率6.9%で2030年までに3,265億米ドルに達すると予測されています。

欧州は、予測期間中、電気自動車市場の<125 MPHセグメントで大きな成長が見込まれています。この成長は、同地域にフォルクスワーゲンAG(ドイツ)、BMWグループ(ドイツ)、ステランティス(オランダ)といった主要な市場プレーヤーが存在することに起因しています。

電気自動車の世界市場ダイナミクス

DRIVER:バッテリー技術の進歩

バッテリー技術における最近の発展は、航続距離、効率、価格に関して電気自動車業界の状況を変化させています。現在、電気自動車で最も一般的なバッテリータイプはリチウムイオンで、近年大幅な改善が見られます。リチウムイオン電池のエネルギー密度を高め、必要以上に大きくしたり重くしたりすることなく、より多くの電力を蓄えられるようにするための研究開発が進められています。その結果、航続距離の長い電気自動車が開発され、多くの人が電気自動車を購入する際に抱いていた大きな懸念が解消されました。リチウムイオンバッテリー以外にも、EV産業の変革に焦点を当てた技術が開発されています。例えば、最新の研究では、液体の代わりに固体電解質を利用する固体電池が導入されており、その結果、安全パラメーターが大幅に改善され、エネルギー密度が向上しています。そのため、この種の電池は他の従来型電池に比べて過熱が起こりにくく、寿命が延びると同時に充電時間も短縮できます。QuantumScape社やトヨタ自動車のような企業の努力により、固体電池の開発は数年以内に大幅な普及が見込まれています。トヨタは、このような技術を2027年から2028年までに商業利用できるようにすることを約束しており、1,000km走行可能で充電時間10分のソリッドステート・バッテリーが期待されています。

制約:バッテリーの寿命と交換コスト

電動モビリティは、温室効果ガスの排出量を削減し、ディーゼル電気機関車に取って代わる最良の方法の1つです。しかし、バッテリーの寿命と買い替えのコストが問題です。また、バッテリーの劣化による航続距離の短さは、電気自動車に乗りたいと考えているほとんどの人にとって、正真正銘の問題であることがわかります。より効率的なバッテリー技術は、ユーザーにより良い希望をもたらしますが、「航続距離の不安」というスペクトルは、短距離の旅行ではなく、国をまたいだ旅行を必要とする人々や、適切な場所で充電する余裕がない人々の心には、依然として問題があります。さらに、バッテリーの有用性は、次の要因に影響されます:ユーザーの習慣、充電習慣、および環境条件。電気自動車のバッテリーは、推定コストが数万ドルに達する可能性があるにもかかわらず、購入者は車の種類とバッテリーのサイズに応じて選択の好みを再調整する必要があります。電気自動車のバッテリーは数万ドルと見積もられていますが、購入者は車種やバッテリーの大きさに応じて選択希望を再調整する必要があります。この出費は、初めて購入する多くの人を怖がらせ、電気自動車とガソリン自動車の長期的な購入可能性についての懸念を生みます。

機会:充電インフラへの急速な投資

政府や民間団体が急速充電ステーションの設置を始めて以来、バッテリーの所有は人々にとってより簡単で便利になりました。モジュラー・プラットフォームにより、OEMは製品の発売から生産までにかかる時間を短縮できるため、低価格でさまざまなタイプの電気自動車を導入しやすくなります。さまざまなモデルを利用できるこれらのプラットフォームは、時間の経過とともに変化する顧客の嗜好に対応できる、柔軟で拡張可能なソリューションを提供します。さらに、車両への800Vシステムの統合など、電気/電子(E/E)アーキテクチャの開発を通じて、車両の効率と性能が向上します。最終的な目的は、OEMの間でバリューチェーンをアップル・コアへと上昇させることにより、バッテリーパック/セル製造における重要部品の信頼できる供給を確保することです。そのため、垂直統合はコスト面でのメリットをもたらすだけでなく、バッテリー技術の品質と技術革新の管理を向上させることができます。

課題:電気自動車充電インフラの標準化の欠如

電気自動車の充電ステーションは、すべての種類の電圧に対応しているとは限りません。AC充電ステーションは、レベル1充電ステーションではAC120V、レベル2充電ステーションではAC208/240Vの電圧を供給し、DC充電ステーションではAC480Vで急速充電を行います。急速充電は各国で標準化されていません。日本はCHAdeMO、欧米と韓国はCCS、中国はGB/T。インドでは急速充電の標準化が進んでいないため、インド政府はCHAdeMOとCCSの両方を導入するよう指示。しかし、充電ステーションの設置コストが上昇。2019年7月、インド政府はガイドラインを変更し、開発者は急速充電ステーションに採用したい方式を1つでも選択できるようになりました。米国の電気自動車メーカーであるテスラは、テスラ車専用の高性能スーパーチャージャーを備えており、これらのスーパーチャージャーは他の電気自動車には使用できません。

世界の電気自動車市場のエコシステム分析

市場を牽引する家庭用充電器の高い需要。DCスーパーチャージャーの売上は、予測期間中アジア太平洋地域で最も高くなると予想されています。これは、商用トラック、バン、輸送バスなど、DC急速充電器を利用する中型・大型電気自動車が増加していることに加え、UberやLyftなどの企業が急速充電ハブを設置していることが背景にあります。トヨタの北米部門は2024年7月、BMW、ゼネラルモーターズ、ホンダ、ヒュンダイ、キア、メルセデス・ベンツ、ステランティスを設立パートナーとするDC急速充電器のロナネットワークに投資すると発表。最初の充電ステーションは2024年後半に設置される予定ですが、2030年までに北米全域でテスラのNACSポートとCCSポートの両方を含む30,000ポートを設置することが目標です。中国では充電設備が広く普及しており、日本や韓国でもネットワークが急速に拡大しています。今後5~10年、あるいはそれ以降に電気自動車の充電インフラを近代化する大胆な計画を発表する国は毎年あります。2024年7月、インドを拠点とする新興企業Charge Zoneは、推定容量360kW~1.2MWの超高速充電ポイントを25カ所ほど増設する計画を発表。また、インド全土に電気自動車用充電器を設置するため、今後4年間で約3億6,000万米ドルを投資する予定。

市場を牽引する効率と航続距離への注目。

改良された機能を持つバッテリーと最新のエンジン設計により、エネルギー密度が向上し、電気自動車は1回のフル充電でより長い距離を走行できるようになり、航続距離不安の問題に対処できるほか、ガソリン車との比較でも優位に立っています。さらに、軽量素材と優れた空気力学の組み合わせが効率を高め、電気自動車の魅力をさらに高めています。多くの自動車メーカーが最高速度125mph未満の電気自動車を提供しています。BYD、フォルクスワーゲン、起亜自動車、現代自動車、日産自動車はその一部です。BYDは、BYD Han、BYD Dolphin、BYD Yuan Plus EVを提供しています。日産はリーフを提供しています。日産リーフの最高速度は時速106マイル。起亜ニーロEVの最高速度は103.8mph。2023年6月、フォルクスワーゲンはアッパーミッドサイズクラスで初の最高速度112.5mphのID.7を発売。

電気自動車市場で最大のシェアを占めるアジア太平洋地域。

アジア太平洋地域は、良好な地域的・世界的要因により、多くの電気自動車サプライヤーを惹きつけています。スマートな規制と強力な産業基盤により、中国は電気自動車の技術革新をリードし、世界標準を打ち立てています。生産技術とバッテリー充電インフラにおける中国のリーダーシップは、電気自動車の世界的な普及における中国の地位を著しく高めています。中国政府は、新エネルギー自動車(NEV)を都市や村落に普及させるため、遠く離れた場所に充電ネットワークを構築するなど、電気自動車システムの迅速な改善に取り組んでいます。同様に、インドも電気自動車ムーブメントにおいて重要な役割を担っています。例えば、SAIC Motorの子会社であるMG Motorは、9,700米ドル(7.98万インドルピー)という手頃な価格で、洗練された外観、さまざまなカラーオプション、個性的なステッカーを備えたComet EVモデルを発表しました。インド政府は、電気自動車の充電インフラを整備する一方で、電気自動車用バッテリーの現地生産を重視しています。

電気自動車市場の最近の動向

2024年6月、BYDは第3の電気自動車「BYD SEAL」を日本で発売。後輪駆動仕様の国内小売価格は528万円(33,111.75米ドル)。2024年6月、フォルクスワーゲンは、電気自動車のアーキテクチャーとソフトウェアを共有するための対等出資の合弁事業の一環として、米国の電気自動車メーカーRivianに最大50億米ドルを投資すると発表。2024年4月、テスラが人気の電気セダン「モデル3」の高性能版「モデル3パフォーマンス」を発売。510馬力(455馬力から向上)、296マイル(推定航続距離)、アダプティブ・サスペンション・システム、トラック専用ドライビング・モード、アップグレードされたブレーキ、スポーツ・シート、スタッガード・ホイールとタイヤ・セットアップ。

2024年2月、BYDとEmil Frey Groupは、BYDの革新的な電気自動車シリーズをスイスおよびリヒテンシュタインで販売するパートナーシップに合意しました。このパートナーシップは、BYDとEmil Freyの双方にとって重要なマイルストーンとなります。2023年11月、吉利汽車はメキシコでの事業を正式に開始しました。Geely Coolray 2024とGeely Geometry C 2024の2車種を発表し、それぞれICEと電気自動車の新世代SUVです。

主要市場プレーヤー

電気自動車市場の主要プレーヤーは以下の通り

BYD (China)

Tesla (US)

Volkswagen AG (Germany)

Geely-Volvo (China)

SAIC Motor (China)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 顧客ビジネスに影響を与えるトレンドと混乱

5.3 市場ダイナミクス

推進要因

– 電化に対する政府のインセンティブ

– 低運用コスト

– バッテリー技術の進歩

– 低排出ガス

阻害要因

– 高い初期費用

– 電気自動車の急速充電インフラ設置のための高額な初期投資

– バッテリーの寿命と交換コスト

可能性

– 充電インフラへの急速な投資

– 外出先での充電を可能にするワイヤレス電気自動車充電技術の進歩

– フリートや商業用途での電気自動車の利用

課題

– 充電時間の長期化

– 電気自動車充電インフラの標準化の欠如

5.4 電気自動車の既存モデルと今後のモデル(2024~2026年

5.5 電気自動車市場におけるAI/ジェネレーティブAIの影響

5.6 総所有コスト

5.7 部品表分析

5.8 投資と資金調達のシナリオ

5.9 OEMのエレクトロモビリティの進展

OEMの目標と投資

5.10 エコシステム分析

電気自動車充電プロバイダー

ソフトウェア・プロバイダ

電池メーカー

部品メーカー

OEMS

エンドユーザー

5.11 サプライチェーン分析

5.12 主要ステークホルダーと購買基準

乗用車

商用車

購買プロセスにおける主要ステークホルダー

購買基準

5.13 価格分析

2021-2023年の平均販売価格動向(車種別

5.14 2024-2025年の主要会議・イベント

5.15 技術分析

主要技術

– V2X充電

– V2L

隣接技術

– 固体電池

– 直接水素化ホウ素燃料電池

補完技術

– 電気自動車におけるIoT

– メタン燃料電池

5.16 特許分析

5.17 貿易分析

5.18 ケーススタディ分析

米国バーモント州の公共部門向け電気自動車フリート

電気自動車における現代自動車の音響イノベーション

BMWによる電気自動車の音響設計への創造的アプローチ

メルセデス・ベンツの音響車両警告システム、電気自動車の新基準を設定

5.19 規制の状況

規制機関、政府機関、その他の組織

電気自動車インセンティブ(主要国別

– オランダ

– ドイツ

– フランス

– 英国

– 中国

– 米国

– オーストリア

5.20 用途別資金調達

電気自動車市場、車種別

121

6.1 導入

6.2 運用データ

6.3 乗用車

政府による規制と補助金が市場を牽引

6.4 商用車

都市化と持続可能性の目標が市場を牽引

6.5 主要インサイト

電気自動車市場、車両最高速度別

130

7.1 導入

7.2 運用データ

7.3 <125 MPH

効率と航続距離への注目が市場を牽引

7.4 >125 MPH

高性能電気自動車への需要の高まりが市場を牽引

7.5 主要な洞察

電気自動車市場、車両駆動タイプ別

136

8.1 導入

8.2 運用データ

8.3 前輪駆動

後輪駆動車よりも優れたトラクションと高い省電力性が市場を牽引

8.4 後輪駆動

優れた性能とハンドリング機能が市場を牽引

8.5 全輪駆動

市場を牽引する高いトラクションと性能

8.6 主要な洞察

電気自動車市場、車両クラス別

145

9.1 導入

9.2 運用データ

9.3 低価格

環境問題への関心の高まりによる手頃な価格の電気自動車への需要の高まりが市場を牽引

9.4 中価格帯

航続距離とバッテリー効率の向上が市場を牽引

9.5 高性能

高性能電気ドライブトレインが市場を牽引

9.6 主要な洞察

電気自動車市場、車両接続性別

153

10.1 導入

10.2 v2bまたはv2i

10.3 ビークル・ツー・グリッド

10.4 車両間

電気自動車市場、充電ポイント種類別

157

11.1 導入

11.2 運用データ

11.3 AC(普通充電)

新興国における家庭での充電需要の高さが市場を牽引

11.4 直流(過充電)

OEMや充電プロバイダーによる過充電ネットワークへの投資の増加が市場を牽引

11.5 誘導充電

11.6 主要な洞察

電気自動車市場、推進力別

165

12.1 導入

12.2 運用データ

12.3 バッテリー電気自動車

排出規制の強化が市場を牽引

12.4 燃料電池電気自動車

他の電気自動車よりも長い航続距離が市場を牽引

12.5 プラグインハイブリッド電気自動車

燃料消費量削減の利点が市場を牽引

12.6 ハイブリッド電気自動車

12.7 主要洞察

電気自動車市場、E/E アーキテクチャー別

174

13.1 導入

13.2 運用データ

13.3 400V

400Vアーキテクチャの費用対効果が市場を牽引

13.4 800V

性能向上と急速充電に対する需要の高まりが市場を牽引

13.5 主要な洞察

電気自動車市場、部品別

181

14.1 導入

14.2 電池セルとパック

14.3 車載充電器

14.4 モーター

14.5 パワー・コントロール・ユニット

14.6 バッテリー管理システム

14.7 燃料電池スタック

14.8 燃料プロセッサー

14.9 パワーコンディショナ

14.10 空気圧縮機

14.11 加湿器

電気自動車市場、最終用途別

194

15.1 導入

15.2 運転データ

15.3 個人

15.4 商業フリート

電気自動車市場、地域別

197

16.1 はじめに

16.2 アジア太平洋

中国

– 主要市場プレーヤーの存在が市場を牽引

インド

– 政府の強力な支援とOEMによる多額の投資が市場を牽引

日本

– 先進的な電気自動車充電インフラが市場を牽引

韓国

– 電池技術の開発が市場を牽引

タイ

– 政府のインセンティブと2030年目標が市場を牽引

インドネシア

– 市場を牽引する電気自動車用電池ハブの設立に向けた開発

マレーシア

– 国家グリーン技術政策が市場を牽引

ベトナム

– 総合充電インフラシステムの開発が市場を牽引

16.3 欧州

フランス

– OEMの電動化計画が市場を牽引

ドイツ

– 主要OEMによる多額の投資が市場を牽引

オランダ

– バッテリー電気自動車に対する免税措置が市場を牽引

ノルウェー

– 2025年までに新型ICE車を禁止することが市場を牽引

スウェーデン

– 2045年までに化石燃料を使用しない自動車保有を目標に掲げ、市場を牽引

英国

– 市場を牽引する電気自動車エコシステムへの重点投資

デンマーク

– カーボンニュートラル達成に向けた長期戦略が市場を牽引

オーストリア

– ゼロ・エミッション車への急速な移行が市場を牽引

スイス

– 市場を牽引する電気自動車のエコシステム開発への注目の高まり

スペイン

– 電気自動車充電インフラへの投資の増加が市場を牽引

16.4 北米

カナダ

– 電気自動車部品開発の増加が市場を牽引

米国

– 政府の継続的支援とクリーンモビリティ重視が市場を牽引

16.5 中東・アフリカ

アラブ首長国連邦

– 持続可能な輸送のための国家電気自動車政策が市場を牽引

エジプト

– 環境問題への関心の高まりが市場を牽引

南アフリカ

– 新エネルギー車の普及拡大が市場の牽引役

競争環境

248

17.1 概要

17.2 主要企業の戦略/勝利への権利

17.3 電気自動車メーカーの市場シェア分析(2023年

17.4 上場/公開上位プレーヤーの収益分析(2019-2023年

17.5 企業評価と財務指標

企業評価

財務指標

17.6 ブランド/製品の比較

17.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透しているプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

17.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応型企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

17.9 競争シナリオ

製品発売

販売

事業拡大

企業プロフィール

268

18.1 主要プレーヤー