❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

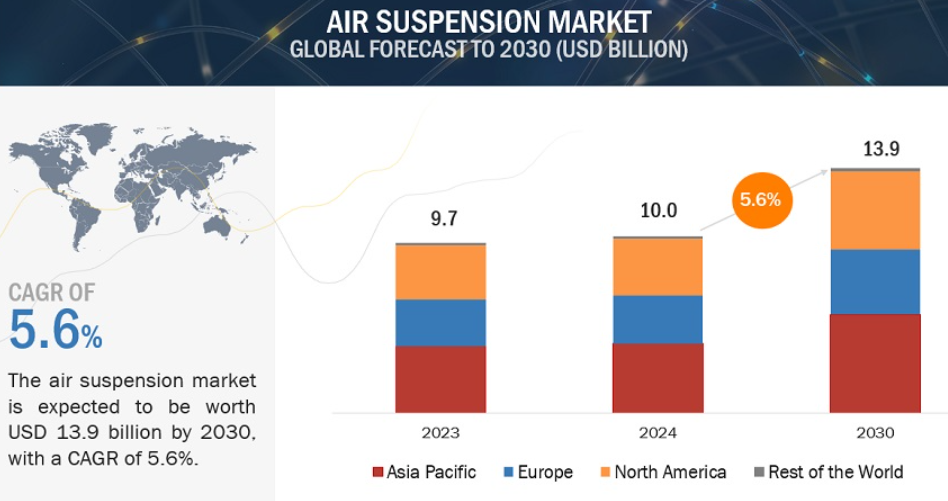

エアサスペンション市場は、2024年の100億米ドルから2030年には139億米ドルに達すると予測され、年平均成長率は5.6%です。この市場の主な原動力は、車両の快適性と安全性に対する消費者の嗜好と、大型商用車(HCV)におけるエアサスペンションシステムの普及です。大型トラックには一般的にエアサスペンションシステムが装備されています。これらのシステムは、荷重に基づいて車高と剛性を自動的に調整し、最適な性能と安全性を確保します。さらに、エアサスペンションシステムは十分なスペースを必要とするため、トラックの設置に適しています。このため、トラックやバスを含む大型商用車の需要が今後数年間で高まるでしょう。

市場ダイナミクス

ドライバー 大型商用車販売の急増

近年、世界の商用車需要は大幅に増加しています。OICAの報告によると、商用車販売台数は2021年の2,300万台から2023年には2,640万台に増加。この成長は、インフラ支出の増加、輸出入貿易の増加、都市化、電子商取引活動の拡大、住宅および産業用途の建設業界、スマートシティプロジェクト、ラストワンマイルデリバリーサービスに起因しています。経済や技術の進歩、規制の変更に伴い、大型車に対する世界的な需要は今後も伸び続けるでしょう。

北米と欧州では、大型トラック、多軸バス、セミトレーラートラックのほとんどがエアサスペンションを標準装備しています。これらのモデルには、Volvo FH、Volvo 9700、Mercedes-Benz Citaro、Scania Touring HD、MAN Lion’s Coach Mercedes Actros、Freightliner Cascadia、Scania Rシリーズ、Iveco Trakker、Eurocargo、Kenworth C500、T440、T470、T800、W900が含まれます。一方、快適性と安全性を求める消費者のニーズの変化に伴い、プレミアムカーに対する世界的な需要も拡大しています。欧州と北米の先進国、および中国、日本、韓国などのアジア太平洋諸国は、これらの車両の主要市場です。したがって、商用車の世界的な販売台数の増加は、大型トラックやセミトレーラーの車内の快適性に関する今後の規制とともに、OEMが大型トラックにエアサスペンションシステムを提供することを後押しするでしょう。

阻害要因:高い開発コストと採用コスト

技術革新は、エアサスペンションシステム市場を大きく押し上げました。しかし、最新の電子制御エアサスペンションシステムは複雑です。設計、試作、生産には多額の投資が必要で、その結果、コストが高くなり、開発期間も長くなります。既存の車両モデルに追加のセンサー、ソレノイドバルブ、電子制御ユニットを組み込むには、大幅な設計変更が必要となり、エアサスペンションシステムのコストはさらに上昇します。欧州や北米などの先進地域では、プレミアムセグメント車への需要が高まっており、先進技術の採用が進んでいます。しかし、アジア太平洋地域やその他の地域のような価格に敏感な市場では、一般的にエコノミーセグメント車が好まれます。そのため、エアサスペンションシステムのコストが高いため、OEMは、特に発展途上国では、これらのシステムをミッドセグメント車に組み込むことをためらっています。これがエアサスペンション市場の成長を抑制する可能性があります。

機会: 軽量エアサスペンションシステムのトレンド

自動車の軽量化のトレンドは、OEMがCO2排出量を減らし、燃費を向上させるのに役立っています。小型車のサスペンション・システムとシャーシは、サスペンション、ステアリング、ブレーキ、タイヤ、ホイールを含め、車両重量の22~27%を占めています。従来のサスペンション・システムは重く、車両重量と燃費を増加させます。サスペンション・メーカーは、シャシーとコンポーネントに含まれる材料の最適な配合を常に模索し、性能を損なうことなく重量を減らしています。例えば、ケンワース・トラック・カンパニー(米国)は、エアライド・サスペンション・システムの助けを借りて、サスペンション・システムの重量を400ポンド減らすことに成功しました。同様に、SAF Holland SE(ドイツ)は、大型トラックの性能向上のためにパワーと重量のバランスを与える軽量CBX23 AeroBeam固定フレームエアサスペンションを発表しました。繊維で補強されたゴム製エア・スプリングがサスペンション・システムの重量を軽減。このような取り組みにより、他のメーカーも軽量エアサスペンションシステムと関連部品を開発し、今後数年間で新たなビジネスチャンスを獲得することになるでしょう。

課題:地元サプライヤーの存在感の大きさ

Continental AG(ドイツ)、ZF Friedrichshafen AG(ドイツ)、ThyssenKrupp AG(ドイツ)、Hendrickson USA, L.L.C.(米国)、Firestone Industrial Products LLC(米国)などの著名なエアサスペンション・メーカーは、OEM市場で幅広いエアサスペンションと関連コンポーネントを提供しています。これらのメーカーは、自動車のアフターサービスも提供しています。顧客の多くは、アフターマーケットを通じてエアサスペンションシステムを車に取り付けることを好みます。Air Lift Company社(米国)、Arnott社、RideTech社(米国)、Gibraltar Air Springs社(インド)などの地元企業も、乗用車や商用車のアフターマーケットでエアサスペンション部品を提供しています。これらの企業は、主にカスタマイズされた自動車用エアサスペンション市場に注力しているため、より広範で確立された企業の成長を妨げる可能性があります。エアサスペンションシステムの普及に伴い、交換や後付けソリューションのニーズは拡大すると予想されます。この激しい競争は、エアサスペンション市場における老舗企業の拡大をさらに妨げる可能性があります。

エアサスペンション市場のエコシステム

エアサスペンション・メーカーは、最新技術、多様なポートフォリオ、強力なグローバル販売網を有しています。これらのメーカーには、ZF Friedrichshafen AG(ドイツ)、Cummins-Meritor Inc.(米国)、SAF Holland SE(ドイツ)、ThyssenKrupp AG(ドイツ)、Continental AG(ドイツ)などがあります。エコシステム分析では、主にコンポーネントプロバイダー、メーカー、自動車OEMを代表とするエアサスペンションエコシステムの様々なプレーヤーを取り上げています。

技術別では電子制御エアサスペンションシステムが急成長セグメントへ

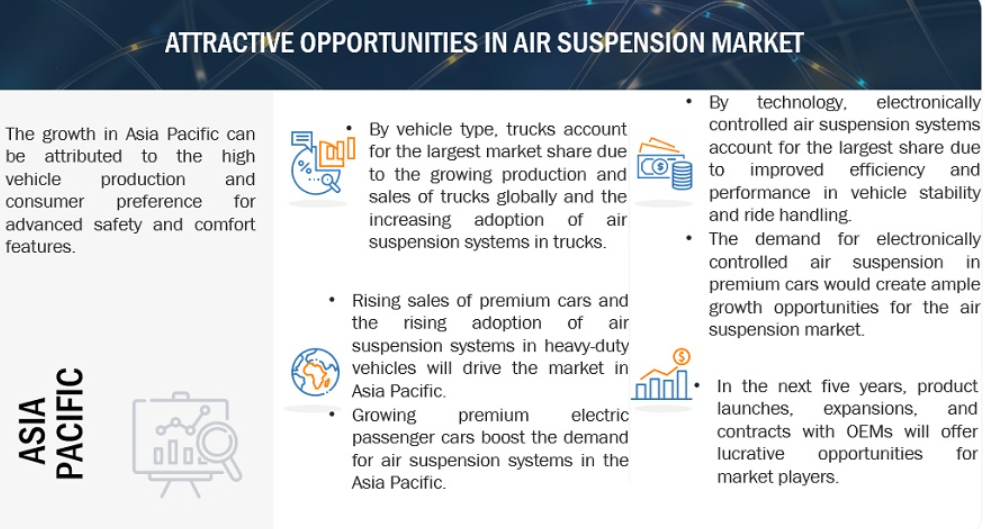

電子制御セグメントは、技術革新に牽引され、最速の成長が見込まれます。多くの電気自動車やハイブリッド車がプレミアムクラスセグメントに位置付けられ、性能と高級感に対する消費者の需要に応えるため、主に高度なサスペンションシステムを搭載しています。電子制御エアサスペンションシステムは、技術的な採用が進み、広く受け入れられているため、アジア太平洋地域が最大のシェアを確保し、次いで欧州が続きます。欧州では、Audi e-Tron、Audi e-Tron GT、Mercedes EQE、Mercedes EQS、Porsche Taycan、Jaguar I-pace、SYD Tang EV、Rivian RIS、Rivian RITなど、いくつかの乗用車モデルがこれらのシステムを搭載しています。同様に、電子制御エアサスペンションを搭載した大型トラックは、積載量や路面状況の変化に自動的に対応して安定性を向上させます。車高を最大化して空力特性を向上させることで、燃料効率を高め、車両の摩耗を最小限に抑え、安全性とハンドリングを向上させます。大型車へのこれらのシステムの急速な採用は、今後数年間、電子制御エアサスペンションシステムの成長にさらに影響を与えるでしょう。

トラックの種類別セグメントが最大に

トラック分野は、冷蔵トラックや機密性の高い商品の配送といった特殊な用途における乗り心地の改善ニーズにより、エアサスペンション市場で主導的な地位を確保する見込みです。アジア太平洋地域は、トラックやその他の商用車の需要増加により、このセグメント、特に中国とインドで大幅な経済成長を遂げています。国内メーカーは、厳しい環境法および乗り心地に対する消費者の高い要求を背景に、エアサスペンションシステムをモデルに採用し始めています。このことが、この地域のトラック用エアスプリング市場を牽引しています。

アジア太平洋地域は他の地域を上回る

アジア太平洋地域は世界のトラックとバスの生産量の40%以上を占めており、世界の自動車産業において重要な市場です。この生産高は、このセグメントにおける需要の増加に対応するために、OEMがハイエンドのトラックやバスにエアサスペンションシステムを組み込む傾向が強まっていることによってさらに補完されています。また、この地域では、消費者の購買力が高まっているため、高級乗用車やプレミアムSUVの販売台数が急増しています。このような消費者の高級車志向の変化により、滑らかな乗り心地が求められるようになり、OEMは高級車やSUVの分野でエアサスペンションシステムの採用を増やしています。

中国、インド、日本、韓国などの主要国は、この地域の自動車保有状況を支配しており、市場力学に大きな影響を与えています。膨大な人口を抱える中国は乗用車の需要が高く、市場の最前線を維持しています。一方、インドでは、乗用車需要の増加とパーソナルモビリティ志向に後押しされ、エアサスペンション・コントロール・システム市場が急成長しています。インドでは、特に大都市で公共交通網が充実しているため、より快適な乗り心地を求めるニーズが高まっており、エアサスペンション市場の成長をさらに後押ししています。

この成長市場を活用するため、世界のサプライヤーはアジア太平洋地域でのプレゼンス強化に意欲的です。例えば、ワブコ(米国)は現代自動車(韓国)と長期契約を締結。この契約に基づき、ワブコは電子制御エアサスペンションシステムやエアプロセシングユニットなど、同社の先進技術をヒュンダイの新型中型トラックに幅広く供給する予定。地域OEMのこのような取り組みは、特にトラックセグメントにおいて、エアサスペンション・メーカーに有利なビジネスチャンスをもたらす態勢を整えています。

主要プレーヤー

エア・サスペンション市場の主要プレーヤーは、ZF Friedrichshafen AG(ドイツ)、ThyssenKrupp AG(ドイツ)、Continental AG(ドイツ)、Cummins-Meritor Inc.(米国)、SAF Holland(ドイツ)。これらのプレイヤーは、市場での地位を強化するために、製品の発売/開発、パートナーシップ、契約、および拡張などの様々な戦略を採用しています。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 商用車販売の増加

– プレミアム乗用車に対する消費者需要の高まり

制約(RESTRAINTS

– ミドルセグメント車向けエアサスペンションの開発コストの高さ

可能性

– 軽量エアサスペンションシステムの台頭

– エアサスペンションと関連部品のアフターマーケット需要

– 電気自動車やハイブリッド車の拡大

課題

– 現地サプライヤーの存在感の大きさ

5.3 消費者ビジネスに影響を及ぼすトレンドと混乱

5.4 エコシステム分析

エアサスペンションシステムメーカー

エアサスペンション部品メーカー

OEMS

5.5 技術分析

主要技術

– 電子制御エアサスペンションシステム

– 電子ショックアブソーバー制御システム

補完技術

– 電子制御サスペンションシステム

隣接技術

– バイワイヤシステム

5.6 サプライチェーン分析

5.7 価格分析

平均販売価格、車種別

平均販売価格:技術別

平均販売価格、地域別

5.8 投資と資金調達のシナリオ

5.9 主要ステークホルダーと購入基準

購入プロセスにおける主要関係者

購買基準

5.10 特許分析

5.11 ケーススタディ分析

ヘンドリクソンのクレオCADサスペンション

ボルボの修正車軸トラック構成

コンチネンタルのヒテンプエアスプリング

5.12 貿易分析

調和システムコード:870880)エアサスペンションシステムと部品の輸入データ

(調和システムコード: 870880)エアサスペンションシステムと部品の輸出データ

5.13 規制の状況

規制機関、政府機関、その他の組織

世界の安全規制

5.14 主要な会議とイベント(2024~2025年

5.15 サプライヤー分析

エアサスペンション市場、車種別

99

6.1 導入

6.2 乗用車

新興国における生産台数の増加が市場を牽引

6.3 小型商用車

北米が市場を牽引

6.4 トラック

エアサスペンション技術の革新が市場を牽引

6.5 バス

乗客の快適性と安全性が市場を牽引

6.6 業界の洞察

エアサスペンション市場、技術別

109

7.1 導入

7.2 電子制御

従来のエアサスペンションシステムに対する利点が市場を牽引

7.3 非電子制御

低コストとメンテナンス要件が市場を牽引

7.4 業界の洞察

エアサスペンションOE市場、コンポーネント別

116

8.1 導入

8.2 エアスプリング

高級車への採用が市場を牽引

8.3 ショックアブソーバー

電子調整式ショックアブソーバーへのシフトが市場を牽引

8.4 エアコンプレッサー

空気ばねの最適な空気圧の必要性が市場を牽引

8.5 電子制御ユニット

電子制御エアサスペンションシステムの普及が市場を牽引

8.6 エアリザーバー

エアサスペンション性能向上への需要の高まりが市場を牽引

8.7 ハイトセンサー

車両ダイナミクスを正確に制御する必要性が市場を牽引

8.8 電磁弁

電子制御エアサスペンション技術の台頭が市場を牽引

8.9 圧力センサー

カスタマイズ可能な乗り心地設定に対する乗客の需要の高まりが市場を牽引

8.10 業界の洞察

エアサスペンションアフターマーケット、部品別

133

9.1 導入

9.2 エアベローズ

大型トラックの頻繁な交換が市場を牽引

9.3 ショック・アブソーバー・ブッシュ

厳しい安全・性能規制が市場を牽引

9.4 業界の洞察

キャビンエアサスペンション市場:車種別

139

10.1 導入

10.2 リジッドトラック

キャビンの快適性に対する消費者の嗜好の変化が市場を牽引

10.3 セミトレーラー

キャビンの空気環境改善に関する規制が市場を牽引

10.4 業界の洞察

電気自動車・ハイブリッド車用エアサスペンション市場、技術別

146

11.1 導入

11.2 電子制御

先進技術の幅広い受容が市場を牽引

11.3 非電子制御

価格に敏感なアジア太平洋市場の高い需要が市場を牽引

11.4 業界の洞察

電気自動車・ハイブリッド車用エアサスペンション市場:自動車の種類別

152

12.1 導入

12.2 小型車

乗り心地を向上させるエアサスペンションの進歩が市場を牽引

12.3 トラック

制御性と操縦性の向上に対する需要の高まりが市場を牽引

12.4 バス

乗客の乗り心地重視が市場を牽引

12.5 業界の洞察

エアサスペンション市場、地域別

160

13.1 はじめに

13.2 アジア太平洋

中国

– 高級乗用車へのエアサスペンションの急速な採用が市場を牽引

インド

– 大型商用車業界からのエアサスペンションへの高い需要が市場を牽引

日本

– 車両と乗客の安全性に関する規制が市場を牽引

韓国

– 車両性能と乗客の快適性の向上が市場を牽引

その他のアジア太平洋地域

13.3 欧州

ドイツ

– エアサスペンションシステムの普及が市場を牽引

フランス

– 商用車需要の急増が市場を牽引

スペイン

– 乗用車販売の増加が市場を牽引

イタリア

– 活況を呈する自動車産業が市場を牽引

イギリス

– 自動車生産の拡大が市場を牽引

ロシア

– インフラプロジェクト投資の増加が市場を牽引

その他のヨーロッパ

13.4 北米

米国

– 高性能車開発の重視が市場を牽引

カナダ

– 安全機能に対する認識向上と政府規制が市場を牽引

メキシコ

– グローバル自動車メーカーの存在感が市場を牽引

13.5 その他の地域

ブラジル

– 国内自動車生産・販売の増加が市場を牽引

南アフリカ

– 輸送と物流にトラックが多用され、市場を牽引

その他

13.6 産業洞察

競争環境

200

14.1 はじめに

14.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

14.3 市場シェア分析、2023年

14.4 上位5社の収益分析(2019-2023年

14.5 エアサスペンション部品サプライヤー(2023年

14.6 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント

14.7 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応型企業

スターティングブロック

ダイナミックな企業

競争ベンチマーク

14.8 企業評価と財務指標

企業評価

財務指標

14.9 製品/ブランド比較

14.10 競合のシナリオとトレンド

製品の発売/開発

販売

事業拡大

その他

企業プロフィール

224

15.1 主要プレーヤー