❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

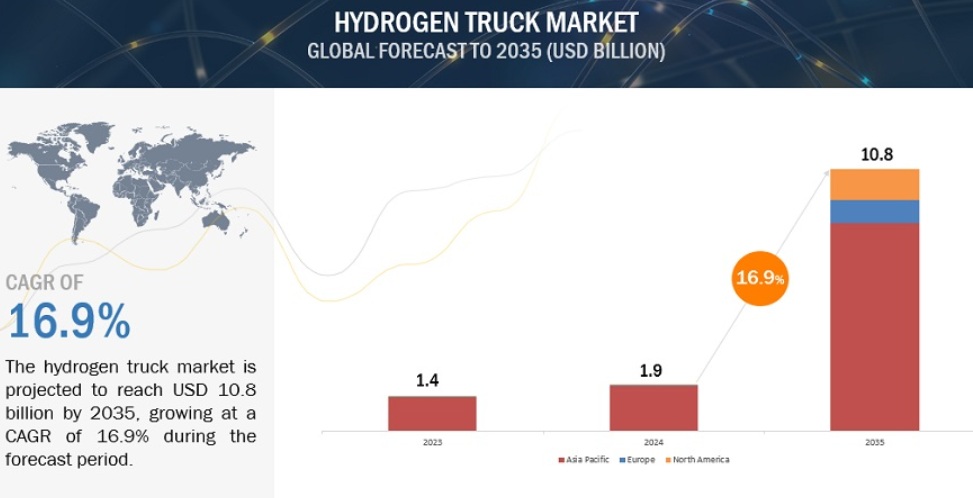

世界の水素トラック市場は、2024年の19億米ドルから2035年には108億米ドルまで、年平均成長率16.9%で成長すると予測されています。水素は、持続可能な商業輸送のための最も有望な候補の一つと見なされています。水素トラックは、従来のディーゼルトラックとバッテリー電気トラックの利点を組み合わせたものです。水素トラックは、燃料補給が迅速で、走行距離が長く、最適な輸送能力を提供し、排出ガスを排出しません。新たな燃料補給インフラの開発には制約があるものの、水素トラックの燃料補給ステーションはあらかじめ決められたルートに設置されているため、水素トラックは商業輸送の有力な選択肢として浮上してきました。

水素トラックは素早く燃料を補給できるため、ダウンタイムが短くなり、充電に時間がかかるバッテリー電気トラックよりも有利です。水素燃料電池は電気自動車のパワートレインに完全に組み込むことができるため、電気自動車の普及が水素燃料電池技術の発展を補完しています。燃料電池の低価格化、水素製造への投資の増加、グリーン水素ハブの拡大は、水素トラック市場を牽引する要因のひとつです。

液体水素と水素内燃エンジンの進歩は、主に完全な電動化が不可能な場所での排出量削減に役立ちます。燃料電池電気自動車(FCEV)は、排出ガスがゼロであり、ディーゼル車のような素早い燃料補給が可能で、ヒュンダイのXcient燃料電池トラックやトヨタのSORAトラックに見られるように、1タンクあたり500キロメートル以上の長距離走行が可能なことから人気があります。また、水素自動車の90%以上が燃料電池を利用しています。一方、水素内燃エンジン(H2ICE)はまだ開発の初期段階にあります。H2ICEは、水素を噴射するシステムと、窒素酸化物などの排気ガスを処理するシステムを備えた改良型内燃機関で水素を使用します。この技術は、カミンズ社やDAF社、MAN社のような企業が開発を進め、現在の車両に後付けできる既存のエンジン設計を利用しています。

市場ダイナミクス

ドライバー 水素自動車の効率性

水素自動車は、一般的な内燃機関を搭載した自動車と同様、燃料補給が速い。一方、バッテリー式電気トラックは充電に6~8時間かかるため、ダウンタイムが発生し、商用車の収益性に影響します。さらに、水素自動車は1回のタンク補給で最大600マイル走行でき、これはバッテリー電気トラックの航続距離を上回ります。これらの要因が、長距離商業・貨物輸送用水素トラックの必要性を高めています。

阻害要因 インフラの拡張性の問題

限られたスケーラビリティは、水素トラック市場の成長にとって大きな阻害要因です。水素インフラの拡張性に関する主な懸念は、コストの増加、グリーン水素の不十分な生産、水素輸送と貯蔵に関する課題です。インフラの拡張は、燃料補給ステーションの大規模な建設が必要となるため困難です。2030年までに世界で15,000カ所の燃料補給ステーションを建設するには、約200億米ドルのコストがかかると推定されています。ドイツのH2モビリティのような政府主導のプログラムは、政府、OEM、水素インフラプロバイダー間の協力を促進することにより、この懸念に対処することができます。

さらに、グリーン水素プロジェクトを財政的に支援するために各国間の協力を強化すれば、水素インフラの拡張性に関する問題を解決するのに役立ちます。サウジアラビアのグリーン水素ベースアンモニア製造施設(50億1,000万米ドル)や、英国のGeoPura水素発電ユニットへの投資は、グリーン水素製造に資本参加するイニシアティブの一例です。さらに、エネルギーの持続可能性を促進する取り組み、技術の進歩、投資の増加、強固な官民パートナーシップも、拡張性に関する懸念に対処するのに役立ちます。

機会: 移動式水素供給システムおよび地域水素供給システムの開発

移動式・地域密着型の水素供給システムの普及は、水素自動車の普及を促進する。移動式水素充填システムで使用される水素燃料を供給する水素供給ステーション。移動式水素充填システムおよびコミュニティ水素充填システムは、アクセシビリティを向上させ、大規模な水素充填ステーションへの依存度を低減します。また、発展途上国や農村部でも利用可能な、アクセスしやすく柔軟なインフラ・オプションを提供します。このような移動式システムでの水素充填プロセスは信頼性が高いため、水素トラックの早期導入が進むでしょう。さらに、地域密着型の燃料補給ステーションの利点に関する一般市民の意識の高まりが、地域密着型および移動式の水素燃料補給システムの普及を促進すると予想されます。これらすべての要因や開発が、今後数年間の水素トラック市場の成長を後押しすると予想されます。

現在、Air Products社(米国)、Linde社(ドイツ)、Powertech Labs社(カナダ)などの企業が、移動式燃料補給技術を開発しています。

課題:水素の貯蔵と輸送

水素は高圧下で液体水素(-252.8℃)として、または化学合成の助けを借りて貯蔵する必要があります。水素は密度が高いため、貯蔵が困難です。効率的な水素貯蔵と輸送を促進し、水素の安全性と効率を向上させるためには、高圧タンクや金属水素化物など、材料と貯蔵技術における大幅な技術革新が必要です。これらの技術革新は、安定した強固な水素サプライチェーンを確保するために極めて重要です。

水素の貯蔵と輸送に関連する問題に対処するため、主に2つの戦略が研究されています。短期的な戦略は、経済的に実行可能な貯蔵レベルを維持しながら、700バールの高圧に耐える堅牢な圧力タンクに圧縮ガスとして水素を貯蔵することです。長期的な戦略としては、吸着剤や金属水素化物などの新素材を研究し、水素をより効果的に低温で貯蔵し(極低温圧縮水素)、貯蔵密度を高めることが必要です。これらの方法は、水素の貯蔵と輸送を安全で費用対効果の高いものにしようとするものです。

タンクサイズ別では、60kg超セグメントが予測期間中に水素トラック市場で最大シェアを占めると予測

60kg超の水素タンクは、水素バスの走行距離を延長します。60kgを超える水素タンクは、水素バスの走行距離を延長します。水素トラックは、長距離輸送や、大量の燃料を必要とする産業活動に最適です。燃料タンクの容量を増やした水素トラックは、走行距離が向上します。例えば、2つのタイプIV水素タンク(合計燃料容量80kg)を搭載したメルセデス・ベンツGen H2は、1回の水素充填で約745マイルの距離を走行できます。同様に、重量41トンのHyzon MotorのClass 8 FCトラックは、10個のタンクを2列に配置し、350バールで70kgの貯蔵容量を増やし、500マイルの走行距離を提供します。

水素トラックの燃料タンク容量の向上は、長距離輸送において非常に重要です。60kg超セグメントの成長を促進する主な要因の1つは、長距離輸送と大型輸送の需要の増加です。

60kg超セグメントの市場規模はアジア太平洋地域が最大で、欧州が急成長すると予測されています。水素インフラの拡充が進んでいることが、これらの地域における同分野の成長を牽引する主な要因のひとつです。

燃料電池技術別では、PEMFC分野が予測期間中、水素トラック市場をリードすると予測

固体高分子形燃料電池(PEMFC)、または固体高分子形燃料電池は、水素を動力とするトラックに使用される最も一般的な燃料電池です。これらのセルは出力密度が高く、重量と燃料体積が小さいため、長距離バスやトラックに適しています。PEM燃料電池は、固体高分子を電解質として使用し、多孔質炭素電極と白金または白金触媒を組み合わせたものです。水素、メタノール、エタノールを燃料として使用します。PEM燃料電池は、貯蔵タンクや改質器から供給される水素と混合して自動車用に使用されます。約80℃の低温で作動します。加熱が少なくて済むため)始動が早く、部品の摩耗や破損が少なくなります。PEM燃料電池は水素を燃料とするトラックに適しており、車両の耐久性を高めます。

固体高分子形燃料電池(PEMFC)は、大型輸送に不可欠な変動する電力需要に合わせて出力を素早く調整できるため、水素トラックに適しています。このため、PEMFCを搭載したトラックの需要が高まっています。その結果、多くの企業がこの技術を搭載した車両を製造しています。例えば、トヨタ自動車(日本)、Daimler Truck AG(ドイツ)、FAW Jiefang Automobile Co. (Ltd.(中国)、Hyundai Motor Company(韓国)、Nikola Corporation(米国)がPEMベースのトラックを提供しています。2024年にはメルセデス・ベンツ(ドイツ)がGenH2クラス8トラックを、ライトバス(英国)が水素バスStreetDeck Hydrolinerを発売。同年、Hyzon(米国)がPEMFC技術を搭載したクラス8トラックHyzon HYHD8-110を発売。

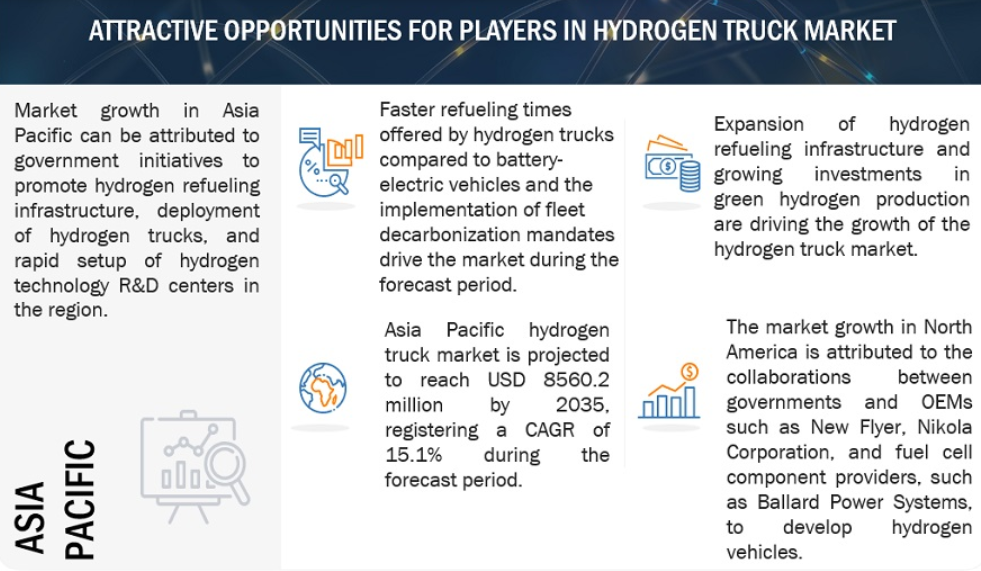

予測期間中、アジア太平洋地域が最大の市場を占めると予測されており、中国がこの地域を独占しています。同地域における水素トラック市場の成長を牽引する主な要因は、水素技術研究開発センターの大規模な設置と、アジア太平洋諸国におけるゼロ・エミッション車への需要の高まりです。

中国市場の成長は、同国における水素トラック配備のための現地OEMと政府とのパートナーシップに起因しています。水素の生産と消費における世界的リーダーとしての地位を考えれば、中国の拡大は重要です。2024年1月、中国の水素経済は政策主導から市場主導に切り替わり、山西省と陝西省が重工業と輸送における脱炭素化の取り組みを主導しています。

韓国は、水素充填インフラに多額の投資を行っているため、今後数年間で大きな成長を遂げると予測されています。同国では多くのOEMが水素充填ステーションの建設に多額の投資を行っており、これが同国市場の成長を後押ししています。例えば、2022年には現代自動車が67億米ドルを投資し、100カ所の水素ステーションを建設しました。さらに、環境省(韓国)は2024年の補助金を増額し、2023年の水素バス700台から最大1,500台の販売を支援。2024年1月の水素自動車の登録台数が54%減少したにもかかわらず、韓国は2030年までに30万台の水素自動車を生産する計画です。その結果、多くのOEMがこの戦略に貢献しています。例えば、現代自動車(韓国)は2027年までにバスを含む水素自動車を拡大する計画。2023年には米国で水素トラックを発売予定。

主要市場プレイヤー

水素トラック市場は、Foton International(中国)、Yutong Bus Co. (中国)、Xiamen King Long International Trading Co. (中国)、Solaris Bus & Coach sp. z o. o.(ポーランド)、Hyundai Motor Company(韓国)など。これらのOEMは水素トラックを製造し、世界レベルで強力な販売網を持っています。これらのOEMは、水素トラック市場で牽引力を得るために、広範な拡大戦略を採用し、提携、パートナーシップ、M&Aを実施しています。

13.1 主要企業