❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

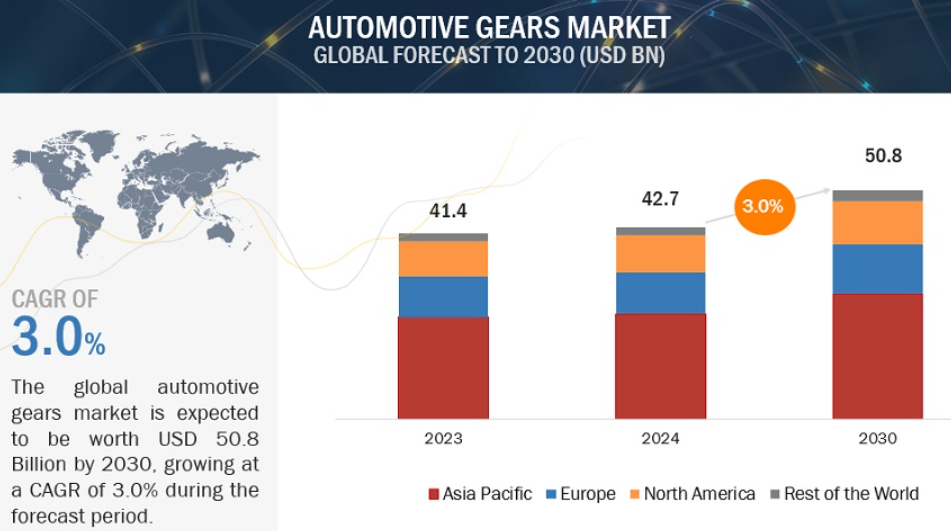

自動車用ギアの世界市場は、2024年に427億米ドル、2030年には508億米ドルに成長し、予測期間の年平均成長率は3.0%と予測されています。世界的な自動車生産台数の増加が市場を牽引する見込みです。可処分所得の増加、乗り心地に対する消費者の要求、ブランド認知度の上昇に伴い、SUVやプレミアム車に対する需要が先進国や発展途上国で高まっています。世界の自動車生産台数は、2020年の8,480万台から2023年には9,350万台へと、過去4年間で〜10%上昇しています。自動車用ギア市場と直結しているため、自動車生産台数は自動車用ギアの成長を牽引するでしょう。

市場ダイナミクス

ドライバー 乗用車と小型商用車の生産台数の増加。

近年、乗用車と小型商用車の生産が大幅に増加しています。乗用車の生産台数は2020年の5,590万台から2023年には6,810万台に増加。小型商用車の生産台数は2020年の1,690万台から2023年には2,140万台に増加。乗用車は、さまざまなギア比で複数のトランスミッションオプション(マニュアル、オートマチック、DCT、AMT)を利用できるため、トランスミッションギア市場をリードしています。また、乗用車はサンルーフ、ORVM、パワーウィンドウに非金属ギアを使用しており、これが非金属ギアの自動車用ギア市場を牽引します。軽商用車はすべて後輪駆動でデファレンシャルが装備されているため、デファレンシャルギア市場をリードしています。

抑制要因 電気自動車の人気上昇

電気自動車への消費者嗜好のシフトは、主要なギア用途である純粋な電気自動車におけるトランスミッションとディファレンシャルの不足が、自動車ギア産業を制約することになるでしょう。IEAによると、2023年にはヨーロッパで1,400万台の電気自動車が新規登録され、中国では810万台の電気自動車が生産され、米国では140万台に達します。電気自動車へのシフトにより、自動車に使用されるギアの数は大幅に減少するでしょう。

機会: 自動車用途におけるプラスチック/ポリマー製ギアの採用増加。

ギア材料は金属ギアと非金属ギアの2種類に分類されます。非金属ギアは、サンルーフ、ORVM、パワーウィンドウ、自動テールゲートなどの用途に使用されるポリマー/プラスチック製です。これらのギアは、低騒音、低振動、軽量、低コストなどの利点があります。これらのギアは腐食やメンテナンスが不要なため、ライトデューティー用途に最適です。快適で便利な機能に対する消費者の需要の増加は、非金属ギアの使用をより顕著にするでしょう。

課題 高度で軽量なギアの高コスト

軽量で先進的なギアの高コストは、使用される材料、採用される製造技術、製品性能要件などの複数の要因に関連しています。炭素繊維複合材料、アルミニウム合金、高強度鋼のような高度で軽量な材料は、他の材料に比べて高価です。また、軽量素材に要求される精度もコストを上昇させ、ギアメーカーにとって困難なものとなっています。先進的で軽量なギアを製造するための初期コストは高いですが、効率性の向上、排出ガスの低減、メンテナンスの低減など、長期的なメリットがあります。

自動車用ギア市場のエコシステム。

自動車用ギア市場の主要メーカーは、最新技術、多様なポートフォリオ、強力なグローバル販売網を有しています。市場の主要プレーヤーは、American Axle & Manufacturing Holding, Inc. (インド)、株式会社ジェイテクト(日本)、Robert Bosch GmbH(ドイツ)です。エコシステム分析では、主に部品プロバイダー、メーカー、自動車OEMを代表とする市場の様々なプレーヤーに焦点を当てます。

ベベルギアは、種類別ディファレンシャルギア市場で最大のシェアを占めると推定されます。

ディファレンシャルギアの種類別市場では、ベベルギアが市場の60%以上を占めると予測されています。ベベルギアは、あらゆる車種のデファレンシャルに使用されています。ベベルギアはFFトランスアクスルやFR、AWD、4WDのデファレンシャルに使用されていますが、トルセンデファレンシャルを備えた超大型トラックのデファレンシャルは例外です。ベベルギアの需要は、欧州や北米で4WD/AWD駆動構成を持つSUVの販売台数が増加しているため増加しています。中国、日本、米国、カナダ、韓国などの国が高級SUV市場をリードしており、世界全体の生産台数の90%以上を占めています。2023年、米国における高級SUVの生産台数は高級車全体の約75%。中国、ブラジル、インドなどの発展途上国は、過去数年間にSUVの需要が飛躍的に伸びました。これらの高級車やSUVには、フロントとリアの2つのディファレンシャルで構成されるAWD/4WDシステムが搭載されています。北米では、通常後輪駆動であるピックアップトラックの需要も高くなっています。また、全地域で大型トラックセグメントの車軸構成が拡大していることも、デファレンシャルユニットを後押しし、ベベルギアの需要を増加させるでしょう。ディファレンシャル市場は、乗用車の生産台数の増加と、ダブルディファレンシャルを使用する6×4および8×4構成の多軸トラックの生産台数の増加によって成長すると予想されます。

デュアルクラッチトランスミッション(DCT)は、レビュー期間中、最も急成長しているトランスミッションギア市場のひとつと推定されます。

トランスミッションギア市場において、トランスミッションの種類別では、DCTが最も急成長しているセグメントの一つと推定されます。顧客は、通常の交通状況に対応するために、快適で性能重視の技術を求めており、そのため、よりスムーズな運転体験を提供するDCTの市場が拡大しています。DCTは、ギアを事前に選択できる設計により、連続する2つのギア間のタイムラグを無視した高速ギアシフトを提供します。北米は、その迅速なギアシフト機能と強化されたドライビングダイナミクスにより、地域の顧客にアピールする利点があるため、DCTの最大のギア市場を支配しています。さらに、高品質なドライビング体験に対する消費者の嗜好の変化により、DCTの市場トレンドはアジア太平洋地域で急速に変化しています。同地域の多くのOEMがこのトランスミッションを自動車に搭載し始めています。乗用車では、主に中型SUVやセダンにDCTトランスミッションが搭載されています。Porsche、Volkswagen、Ford、Chrysler、Hyundai、KiaといったグローバルOEMは、既存モデルにDCTを組み込んでいます。いくつかのOEMは、性能を向上させ、進化する消費者の嗜好に対応するためにDCTシステムを統合しながら、この移行をリードしているため、ヘリカルギアの需要は今後も増加し続けるでしょう。

予測期間中、ディファレンシャルシステムがハイブリッド車用ギア市場で最大の市場シェアを占めると予測

FR/AWD構成で提供されるハイブリッドSUVは、ディファレンシャルシステムの自動車用ギア市場をリードすると予想。FR/AWDのハイブリッド車の市場普及率は低いが、その優位性から市場シェアは拡大する見込み。RAV4ハイブリッドやプリウスAWDは、滑りやすい路面でもハンドリングを確保できる先進のAWD-iシステムを搭載。レクサス、トヨタ、ヒュンダイ、ボルボ、フォードなどの主要なPHEV OEMは、今後数年間でFRおよび4WD/AWDのPHEVモデルを発売する予定です。これは、この車両セグメントに搭載されるデファレンシャルとギアの需要を促すでしょう。

さらに、FR車や4WD/AWD車は、車両バランスを改善し、どのような路面でも十分なトラクションを提供し、ドライバーの信頼性を高めるロック式またはリミテッド・スリップ・ディファレンシャル(LSD)を装備するのが主流です。デファレンシャルには、ベベルギア、ピニオンギア、ハイポイドギア、ヘリカルスパーギアが装着されています。FR/AWD走行モードを備えたハイブリッドSUVの需要は、デファレンシャルギア市場を牽引するでしょう。

アジア太平洋地域が世界の自動車ギア市場を支配するでしょう。

アジア太平洋地域では、自動車産業が世界の生産量の60%近くを占めています。この地域では、トヨタ自動車株式会社(日本)、現代自動車株式会社(韓国)、Tata Motors Co. (韓国)、Tata Motors Ltd. (インド)、Suzuki Motor Corporation (スズキ)などがあります。(インド)、スズキ株式会社(日本)、マヒンドラ・アンド・マヒンドラ社(インド)などがあり、自動車生産のリーダーであると同時に自動車部品メーカーでもあります。この地域は、2023年の世界のSUV生産台数の約50%を占め、そのほとんどがAWD/4WDシステムを搭載しています。その結果、ディファレンシャルギアの需要が高まります。それとは別に、デュアルクラッチトランスミッションや自動マニュアルトランスミッションに向かう市場の消費者マインドが、トランスミッションのようなギアの需要を促進する要因となっています。

さらに、スムーズなギアシフトへの要求が急速に高まっているため、乗り心地が劇的に変化しています。その結果、人々はデュアルクラッチトランスミッションや自動マニュアルトランスミッションを好むようになり、トランスミッションギア市場は改善しました。さらに、人口の可処分所得が増加し、サンルーフ、パワーウィンドウ、ORVMなどの快適機能に対する需要が中国、インド、日本、韓国などの国々で増加し続けています。これは、そのようなアプリケーションで使用される非金属ギアのための駆動因子として作用し、地域の自動車用ギア市場の成長をサポートしています。

主要市場プレイヤー

自動車用ギア市場を支配しているのはグローバルプレイヤーであり、いくつかの地域プレイヤーで構成されています。市場の主要プレイヤーは、American Axle & Manufacturing Holding, Inc. (インド)、JTEKT Corporation(日本)、Robert Bosch GmbH(ドイツ)です。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

原動力

– 自動車生産台数の増加が自動車用ギア市場の成長を牽引

– 低炭素技術への需要の高まり

抑制要因

– 電気自動車の普及拡大

可能性

– 軽量ギア材料の採用

– ハイブリッド車の増加

– 自動車におけるポリマー/プラスチックギアの採用増加

課題

– 高度で軽量なギアの高コスト

5.3 消費者ビジネスに影響を与えるトレンド/混乱

5.4 ケーススタディ

自動車部品サプライヤーが効率的にギアを生産できるよう、インジェクション工 程で高度なエンジニアリング樹脂を推奨。

自動車用ギアボックスの強度計算におけるギアホイールの材質と熱処理の影響を調査。

セコ・ツールは、切削工具および工具システムメーカーによるギア製造および組立工程の最適化を支援しました。

5.5 投資と資金調達のシナリオ

5.6 特許分析

はじめに

5.7 貿易分析

自動車用歯車の輸入シナリオ

自動車用歯車の輸出シナリオ

5.8 サプライチェーン分析

5.9 エコシステム分析

5.10 価格分析

地域別

ギアの種類別

5.11 規制情勢

規制機関、政府機関、その他の組織

5.12 技術動向

主要技術

– 歯車用軽量材料

補完技術

– 歯車製造における先進製造技術

5.13 主要ステークホルダーと購買基準

購買プロセスにおける主な利害関係者

購買基準

5.14 主要会議・イベント(2024-2025年

5.15 サプライヤー分析

5.16 自動車用ギア製造 – 材料分析

自動車用ギア市場、ギア種類別

89

6.1 導入

6.2 遊星歯車

オートマチックトランスミッション車の成長が市場を押し上げ

6.3 かさ歯車

ディファレンシャル搭載車の増加が市場を牽引

6.4 ラック&ピニオンギア

乗用車・商用車生産台数の増加が需要を促進

6.5 ハイポイドギア

ハイポイドギアは、その特徴的なデザインのため、車両ディファレンシャルに広く利用されています。

6.6 ウォームギア

ウォームギアは、ハイポイドギアやスパーギアと共にトルセンディファレンシャルで動力を伝達します。

6.7 ヘリカルギア

自動車生産の急増が市場を牽引

6.8 平歯車

マニュアルトランスミッションの優位性が市場成長を促進

6.9 ピニオンギア

SUVと小型トラックの需要増が需要を後押し

6.10 非金属ギア

Cセグメント以上の車両の成長が市場成長を促進

6.11 業界の洞察

自動車用ギア市場、用途別

106

7.1 導入

7.2 変速機

自動車のスムーズなギアシフトへの需要が市場成長を促進

7.3 ディファレンシャル

多車軸構成のSUVやプレミアムカーの人気の高まりが需要を喚起

7.4 ステアリング

最新の運転支援技術に対する需要が成長を促進

7.5 その他の用途

7.6 業界の洞察

自動車用歯車市場、材料種類別

116

8.1 はじめに

8.2 金属歯車

金属製ギアの優れた強度が自動車用途での使用を促進

8.3 非金属ギア

非金属歯車の製造コストの低さが需要を後押し

8.4 業界の洞察

自動車用ギア市場、種類別

122

9.1 導入

9.2 乗用車

SUVと高級車の需要増加が市場成長を促進

9.3 小型商用車

ラストワンマイルデリバリーの需要増とインフラ整備が成長を後押し

9.4 大型商用車

輸送、製造、鉱業、建設活動の急増が需要を促進

9.5 業界の洞察

ディファレンシャルギア市場、ギア種類別

131

10.1 はじめに

10.2 かさ歯車

オープン、ロック、トルクベクタリングディファレンシャルの採用が増加し、市場を牽引

10.3 ピニオンギア

4WD/AWD車の需要増が成長に拍車

10.4 ハイポイドギア

ハイポイドギアは、そのユニークな設計により車両用ディファレンシャルによく使用されています。

10.5 ヘリカルギア

トランスアクスル/FF車の増加が成長に拍車

10.6 ウォームギア

ウォームギアは、同じ車軸上の車輪が旋回中に異なる速度で回転することを可能にします。

10.7 平歯車

スパーギアは、ディファレンシャルの両側間の回転運動とトルクの伝達を容易にします。

10.8 産業洞察

ハイブリッド車用ギア市場、用途別

142

11.1 導入

11.2 トランスミッション

高度なトランスミッションシステムに対する需要の高まりが市場を活性化

11.3 ディファレンシャル

市場を牽引するFR/AWDモード付きハイブリッドSUVの需要拡大

11.4 ステアリング

自動車販売台数の増加に伴いラック&ピニオンギアセットが成長

11.5 その他の用途

11.6 産業洞察

トランスミッションギア市場、トランスミッション種類別

151

12.1 導入

12.2 オートマチックトランスミッション

動力伝達と乗り心地の向上に対する需要が市場を牽引

12.3 自動マニュアルトランスミッション

自動マニュアルトランスミッションがもたらすコスト優位性が需要を促進

12.4 マニュアルトランスミッション

低コストと燃費向上へのニーズが成長を牽引

12.5 デュアル・クラッチ・トランスミッション

スムーズなギアシフトと利便性の向上が需要を促進

12.6 業界の洞察

自動車用ギア市場、地域別

161

13.1 はじめに

13.2 アジア太平洋地域

アジア太平洋地域:マクロ経済見通し

中国

– 商業化の進展と可処分所得の増加が市場を牽引

インド

– スムーズな運転体験を提供する自動車への需要が市場を牽引

日本

– 堅調な製造業とハイテク自動車産業が市場の需要を喚起

韓国

– 持続可能性とイノベーションの重視が成長を促進

その他のアジア太平洋地域

13.3 欧州

欧州: マクロ経済見通し

ドイツ

– プレミアムカー需要の増加が市場を牽引

フランス

– 乗用車とLCVの需要増加が成長を促進

英国

– プレミアムカーとSUVの需要増が市場を後押し

スペイン

– 乗用車生産台数の増加が自動車用ギアの需要を促進

イタリア

– 低燃費車志向が市場拡大を後押し

その他のヨーロッパ

13.4 北米

北米:マクロ経済見通し

米国

– トランスミッションとディファレンシャル技術の進歩が市場を後押し

メキシコ

– 乗用車と小型商用車の生産増が市場を活性化

カナダ

– 小型商用車の生産台数増加がディファレンシャルギアの成長を促進

13.5 その他の地域

その他の地域:マクロ経済見通し

ブラジル

– 新型車の生産台数増加が乗用車とLCV市場を牽引

南アフリカ

– 自動車生産台数の増加が自動車用ギアの成長を後押し

その他の国

13.6 産業洞察

競争環境

222

14.1 概要

14.2 主要プレーヤーの戦略/勝利への権利

14.3 市場シェア分析

14.4 収益分析

14.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業のアプリケーション・フットプリント

– 地域別フットプリント

14.6 企業評価

14.7 財務指標

14.8 ブランド/製品比較

14.9 競争シナリオとトレンド

製品発売

販売

拡大

その他

企業プロフィール

237

15.1 主要プレーヤー