❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

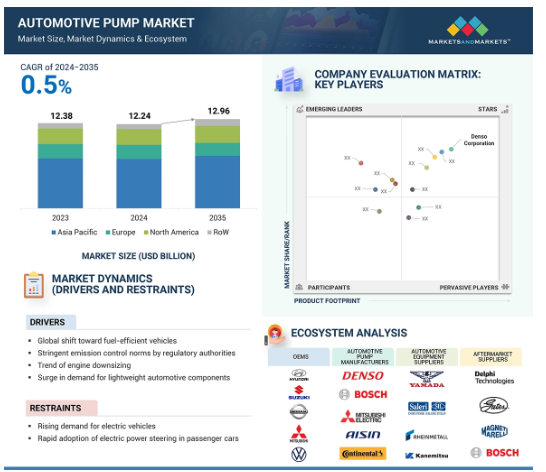

自動車用ポンプの世界市場は、2024年の122億4,000万米ドルから2035年には129億6,000万米ドルに成長し、年平均成長率は0.5%と予測されています。

世界的な急速な電動化に伴い、自動車用ポンプ市場は、燃料ポンプ、ステアリングポンプ、オイルトランスミッションポンプの需要が減少し、ウォーターポンプ(EVバッテリーの冷却用)の需要が増加すると予想されます。しかし、米国、日本、ドイツ、フランス、ロシアなど、PHEVやHEVの需要が高い国では、自動車用ポンプの需要は短期的には影響を受けないでしょう。

自動車用ポンプ市場における魅力的な機会

アジア太平洋

インドのようなアジア太平洋諸国では、ICE車販売への依存度が依然として高く、これが市場成長の原動力となるでしょう。

欧州の市場成長は、同地域の堅調な自動車生産と、BYDのような中国OEMによる製造工場設立計画に起因しています。

自動車用ポンプ技術の継続的な開発は、今後10年間、市場プレーヤーに有利な機会を提供すると思われます。

自動車用ポンプ市場の原動力は、自動車産業の成長と低燃費車に対する需要の増加です。

北米の自動車用ポンプ市場は、2035年までに24億7,000万米ドルを占め、年平均成長率は0.8%と予測されています。

自動車用ポンプの世界市場ダイナミクス

促進要因 世界的な低燃費車へのシフト

公害基準の変更に伴い、ICE車の燃費が向上しています。燃料噴射ポンプは、エンジンの要件に最適な圧力で燃料を供給することで、車両の効率を向上させます。その結果、信頼性の高い燃料噴射ポンプに対する需要は、車両性能の向上が重視されるようになるにつれて増加しています。技術の進歩により、乗用車のポンプは機械式から電動式に置き換えられています。これらのポンプは可変流量を提供し、車両全体の燃費を向上させることができます。

抑制: 乗用車における電動パワーステアリングの急速な採用

乗用車では現在、油圧式パワーステアリングよりも電動パワーステアリングが好まれています。自動車メーカーは、運転体験を向上させるために最新の電子パワーシステムを急速に導入しており、その結果、電動パワーステアリング・システムが開発されています。電動パワーステアリング・システムは、油圧コンポーネントの代わりに電気モーターとセンサーを使用します。油圧の代わりに、車両のバッテリーによって駆動される電気モーターがステアリングシステムを補助します。センサーは、ステアリングコラムの位置を検出し、モーターのトルクを管理することで、車両のステアリング操作を支援します。いくつかのOEMは、エントリーレベルの車両に電動パワーステアリングを提供しています。例えば、日産自動車株式会社(日本)は、ステア・バイ・ワイヤを導入しました。(日本)は、ステアリング・ポンプを不要にするステア・バイ・ワイヤ技術を車両に導入しました。同様に、2024年8月にはNexteer Automotive(米国)がモジュラーピニオンアシスト電動パワーステアリング(mPEPS)システムを導入しました。したがって、この技術により、自動車の操縦機能におけるステアリング・ポンプの必要性がなくなり、ポンプ市場の成長が大幅に抑制される可能性が高い。

機会: 排気ガス再循環の需要拡大

持続可能性が重視されるようになり、自動車の環境への影響を低減する技術の導入がかなり推進されています。例えば、排気ガス再循環(EGR)技術は、大気汚染の主な原因であるNOx排出を最小限に抑えるために不可欠です。さらに、HEVやPHEVは、多様なシステムを管理するために多くのポンプが使用される日本や米国のような国で人気を集めています。このような車の人気が高まるにつれ、より優れたポンプ技術が必要とされています。

課題 アフターマーケットの成長低下

電気自動車とハイブリッド車の販売と生産の増加は、2030年以降、従来の自動車アフターマーケットに大きな影響を与えるでしょう。これは、アフターマーケットから年間収益の大部分を得ている自動車用ポンプメーカーを含む部品メーカーにとって大きな脅威となります。BEVはオイルポンプや燃料ポンプを必要とせず、技術の進歩によってハイブリッド車やICE車のポンプのライフサイクルが延びているため、アフターマーケットでの交換率は低下すると予想されます。さらに、EVの修理インフラは複雑で、地元の整備士や小規模なサービス会社の能力を超えていることが多いため、OEMがEVの修理に対応することは有益であり、今後数年間の自動車用ポンプ市場のアフターマーケット分野の成長にさらに影響を与えるでしょう。

世界の自動車用ポンプ市場のエコシステム分析

エコシステム分析では、主にOEM、自動車用ポンプメーカー、Tier-Iサプライヤーに代表される自動車用ポンプ市場の様々なプレーヤーに焦点を当てています。主な自動車用ポンプメーカーには、株式会社デンソー(日本)、アイシン株式会社(日本)、Continental AG(ドイツ)、Robert Bosch GmbH(ドイツ)、三菱電機株式会社(日本)などがあります。

予測期間中、自動車用ポンプ市場では電動ポンプ分野の成長が加速する見込み

電動ポンプは機械式ポンプよりも燃費が向上するため効率的です。しかし、これらのポンプを設置すると、自動車全体のコストが増加します。電動ポンプの設置率は先進国で高く、発展途上国では徐々に増加しています。厳しい排ガス規制と生産台数の増加による低燃費車への需要の高まりが、電動ポンプ市場を牽引する主な要因です。自動車産業は、自動車公害を減らすために政府によって課されるいくつかの規則や規制の対象になっています。多くの自動車ポンプメーカーは、電動ポンプを開発するために製品ポートフォリオを拡大しています。例えば、2023年7月、Igarashi Motors Indiaは、電動真空ポンプのようなアクチュエータとブレーキアプリケーションの開発技術で製品提供を拡大する計画を発表しました。2023年には、世界で3,200万個のサブアセンブリを供給。さらに、EVの大半は、冷却水を循環させるために電動ウォーターポンプに依存する液体冷却システムを使用しています。Rheinmetall AG(ドイツ)、GMB CORPORATION(日本)、Industrias DOLZ, S.A.(スペイン)などの企業が、主要OEMに電動ポンプを提供しています。

予測期間中、可変容量ポンプが自動車用ポンプ市場をリード

予測期間中、自動車用ポンプ市場をリードするのは可変容量ポンプ。可変容量ポンプは、エンジンのニーズに応じて流体の流れをカスタマイズし、寄生ロスを最小限に抑えます。これらのポンプは、燃料を1~3%節約できる可能性があります。これらのポンプは、パワーステアリング、オートマチックトランスミッション、燃料噴射など、流体を正確に制御することが最適な性能と効率を実現する上で重要なシステムで主に使用されています。アイシン株式会社(日本)、株式会社デンソー(日本)、ZF Friedrichshafen AG(ドイツ)、Hitachi Astemo Ltd. (日本)、Rheinmeto Inc. (日本)、Rheinmetall AG(ドイツ)、SHW AG(ドイツ)、Magna International Inc.

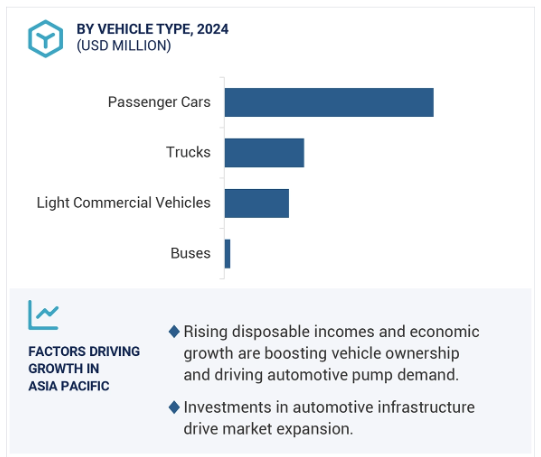

予測期間中、アジア太平洋地域が最大市場と推定

予測期間中、アジア太平洋地域が最大市場になると予測。インド、日本、中国などの国々では、ICE車の普及率が引き続き高くなっています。これにより、ステアリングポンプ、燃料噴射ポンプ、オイルトランスミッションポンプなどのポンプ需要が増加します。さらに、アジア太平洋地域では今後5~6年間、自動車用ポンプのアフターマーケットに大きな可能性があります。さらに、この地域の大規模な消費者基盤、急速な自動車生産、堅調な経済発展により、アジア太平洋地域は自動車OEMや部品・機器サプライヤーにとって有利な市場となっています。アイシン株式会社(日本)、株式会社デンソー(日本)、ジョンソン・エレクトリック・ホールディングス株式会社(中国)、株式会社日立アステモ(日本)、三菱電機株式会社(日本)などの自動車用ポンプメーカーがあります。(日本)、三菱電機株式会社(日本)がアジア太平洋地域で圧倒的な存在感を示しています。

自動車用ポンプ市場の最新動向

2024年7月、ヴァレオ(フランス)はIAA Transportation 2024でバッテリーの熱制御とヒートポンプの熱管理技術を展示。

2024年4月、ウィーンモーターシンポジウム2024で、SHW AG(ドイツ)がクーラントポンプ、電動モーターオイルポンプ、電動メインクーラントポンプ、オイルポンプを展示。

2024年4月、マグナ・インターナショナル・インク(カナダ)は、ウィーン・モーター・シンポジウム2024で、完全にアクティブで制御可能な流体管理のための可逆電動ポンプ・ユニットを特徴とするアクティブ・フルード・コントロール(AFC)システムを展示。

2023年6月、ラインメタルAG(ドイツ)はヒートポンプ用の新しいプラグアンドプレイ・ソリューションを開発しました。この冷却システムは、車両の航続距離と材料の寿命を延ばすと同時に、乗員の快適性を向上させます。コンパクトな設計で設置スペースを節約し、400ボルトおよび800ボルトのアプリケーションに適しており、バッテリー駆動システムやハイブリッドシステム向けに最大8kWの冷却と11kWの暖房を提供します。

主要市場プレイヤー

自動車用ポンプ市場のトップ企業リスト

Denso Corporation (Japan)

Aisin Corporation (Japan)

Continental AG (Germany)

Robert Bosch GmbH (Germany)

Mitsubishi Electric Corporation (Japan)

Valeo (France)

Johnson Electric Holdings Limited (China)

SHW AG (Germany)

ZF Friedrichshafen AG (Germany)

Hitachi Astemo, Ltd. (Japan)

Rheinmetall AG (Germany)

Magna International Inc. (Canada)

Mikuni Corporation (Japan)

GMB Corporation (Japan)

Pricall Limited (India)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 世界的な低燃費車へのシフト

– 規制当局による厳しい排ガス規制

– エンジンの小型化傾向

– 自動車用軽量部品の需要急増

制約要因

– 電気自動車需要の増加

– 乗用車における電動パワーステアリングの急速な普及

可能性

– 自動車産業におけるエタノール燃料の普及

– 電動ウォーターポンプへの嗜好の高まり

– プラグインハイブリッド電気自動車の販売台数増加

– 排気ガス再循環に対する需要の高まり

課題

– 自動車用ポンプの電動化に伴う高コスト

– アフターマーケットの成長低下

5.3 ポーターのファイブフォース分析

代替品の脅威

新規参入の脅威

買い手の交渉力

供給者の交渉力

競合の激しさ

5.4 乳棒分析

5.5 部品表

5.6 主要ステークホルダーと購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.7 エコシステム分析

相手先商標製品メーカー

自動車用ポンプメーカー

自動車ポンプ部品サプライヤー

アフターマーケットサプライヤー

5.8 バリューチェーン分析

5.9 価格分析

平均販売価格動向:種類別

平均販売価格動向、地域別

5.10 技術分析

主要技術

– IoTベースの自動車

– 電動パワーステアリング

– 新型燃料ポンプモジュール

補完技術

– デジタルツイン

– 機械学習

隣接技術

– 電動クーラントポンプのパワートレンド

– 非密閉ポンプ材料による電動クーラントポンプ

5.11 投資と資金調達のシナリオ

5.12 特許分析

5.13 顧客のビジネスに影響を与えるトレンドとディスラプション

5.14 ケーススタディ分析

ゲイツコーポレーションの電動ウォーターポンプ

コンセントリックABのe-ウォーターポンプ

アドバンスド テスト アンド オートメーション社の高性能ウォーターポンプ

中国国家自然科学基金会による歯車式オイルポンプ

湖北省科学技術部による高出力冷却水ポンプ

5.15 貿易データ

5.16 主要会議とイベント(2024~2026年

5.17 規制情勢

規制の枠組み

規制機関、政府機関、その他の組織

自動車用ポンプ市場、種類別

112

6.1 導入

6.2 運転データ

6.3 燃料ポンプ

厳しい排ガス規制による電動化動向が市場を阻害

6.4 ウォーターポンプ

電気自動車とハイブリッド車の急速な普及が市場を牽引

6.5 ウインドウォッシャーポンプ

自動車の機能強化に対する消費者の嗜好が市場を牽引

6.6 ステアリングポンプ

大型商用車への油圧システム搭載の増加が市場を牽引

6.7 オイルトランスミッションポンプ

自動変速機技術へのシフトが市場を牽引

6.8 燃料噴射ポンプ

エンジン技術の進歩が市場を牽引

6.9 真空ポンプ

車両軽量化部品の需要急増が市場を牽引

6.10 ヘッドライトウォッシャーポンプ

高級車販売の増加が市場を牽引

6.11 主要産業の洞察

自動車用ポンプ市場、技術別

128

7.1 導入

7.2 運転データ

7.3 電動ポンプ

厳しい排気ガス規制への対応が市場を牽引

7.4 機械式ポンプ

電動ポンプへのシフトが市場を阻害

7.5 主要産業の洞察

自動車用ポンプ市場、排気量別

138

8.1 導入

8.2 運転データ

8.3 固定容量ポンプ

耐久性と費用対効果により自動車用途で幅広く使用され、市場を牽引

8.4 可変容量ポンプ

自動車排出ガスの削減が市場を牽引

8.5 主要産業の洞察

自動車用ポンプ市場、用途別

148

9.1 導入

9.2 運転データ

9.3 ボディとインテリア

SUV販売の増加が市場を牽引

9.4 エンジン&空調

最適なエンジン温度へのニーズが市場を牽引

9.5 パワートレイン

トランスミッション技術の進歩が市場を牽引

9.6 主要産業の洞察

自動車用ポンプ市場:種類別

156

10.1 導入

10.2 運転データ

10.3 乗用車

低燃費システムに対する需要の高まりが市場を牽引

10.4 小型商用車

運用コストの削減が市場を牽引

10.5 バス

持続可能な公共交通ソリューションに対する消費者の志向が市場を牽引。

10.6 トラック

燃費向上と低排出ガス化が市場を牽引

10.7 主要産業の洞察

自動車用ポンプ市場、EV種類別

166

11.1 導入

11.2 運転データ

11.3 バッテリー式電気自動車

低排出ガス通勤への需要の高まりが市場を牽引

11.4 燃料電池電気自動車

水素燃料電池技術の進歩が市場を牽引

11.5 ハイブリッド電気自動車

環境への影響と燃料コストの削減が市場を牽引

11.6 プラグイン・ハイブリッド車

税制優遇と政府のインセンティブが市場を牽引

11.7 主要産業の洞察

自動車用ポンプ市場:オフハイウェイ車種類別

177

12.1 導入

12.2 運転データ

12.3 建設機械

12.4 鉱業機械

12.5 主要産業の洞察

自動車用ポンプ市場:販売チャネル別

183

13.1 導入

13.2 OEM

製品研究開発への投資の増加が市場を牽引

13.3 アフターマーケット

継続的な技術革新が市場を牽引

13.4 主要産業の洞察

自動車用ポンプ市場、地域別

189

14.1 はじめに

14.2 アジア太平洋地域

マクロ経済見通し

中国

– 高い自動車生産台数と販売台数が市場を牽引

インド

– 電気自動車を促進する政府の政策が市場を牽引

日本

– 自動車用ポンプ・メーカーが市場を牽引

韓国

– 次世代技術へのシフトが市場を牽引

タイ

– 好調な輸出活動が市場を牽引

その他のアジア太平洋地域

14.3 ヨーロッパ

マクロ経済見通し

フランス

– 低燃費車の普及が市場を牽引

ドイツ

– 先進自動車技術の早期導入

ロシア

– 新しい製造施設の建設が市場を牽引

スペイン

– 電気自動車導入の増加が市場を牽引

トルコ

– 自動車産業への直接投資の増加が市場を牽引

イギリス

– 電気自動車の国内生産の急増が市場を牽引

その他のヨーロッパ

14.4 北米

マクロ経済見通し

カナダ

– ゼロ・エミッション車への投資の増加が市場を牽引

メキシコ

– 小型車と大型車の生産能力拡大が市場を牽引

米国

– 政府による低燃費車導入の推進が市場を牽引

14.5 その他の地域

マクロ経済見通し

ブラジル

– 低い製造コストと人件費が市場を牽引

イラン

– 自動車産業の拡大が市場を牽引

南アフリカ

– 排出ガスフリー車に対する需要の高まりが市場を牽引

競争環境

310

15.1 はじめに

15.2 主要企業の戦略/勝利への権利(2021~2024年

15.3 市場シェア分析、2023年

15.4 収益分析、2019-2023年

15.5 企業評価と財務指標

15.6 ブランド/製品比較

15.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント

– 企業のフットプリント

– アプリケーションのフットプリント

– 車種別フットプリント

– 地域別フットプリント

15.8 企業評価マトリクス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

– 新興企業/SMEのリスト

– 新興企業/中小企業の競合ベンチマーキング

15.9 競争シナリオ

製品の発売/開発

販売

事業拡大

その他

企業プロフィール

330

16.1 主要プレーヤー