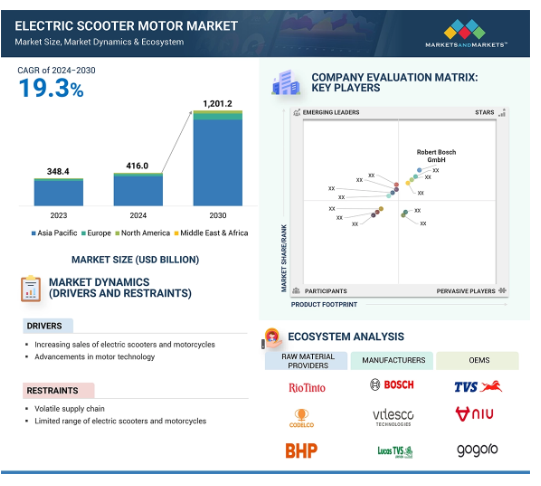

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

電動スクーター用モーターの世界市場は、2024年の4億1,600万米ドルから2030年には12億1,020万米ドルまで、年平均成長率19.3%で成長すると予測されています。市場を牽引しているのは、環境配慮型で効率的な移動手段としての電動スクーターの需要の高さです。毎日の通勤やレクリエーション活動に電動スクーターを利用する人が増えるにつれて、電動スクーター用モーター市場は拡大を続け、今後数年間で技術進歩の機会が数多くもたらされるでしょう。交通機関の電動化という世界的なトレンドは、市場のさらなる発展に貢献するものと思われます。

電動スクーターモーター市場における魅力的な機会

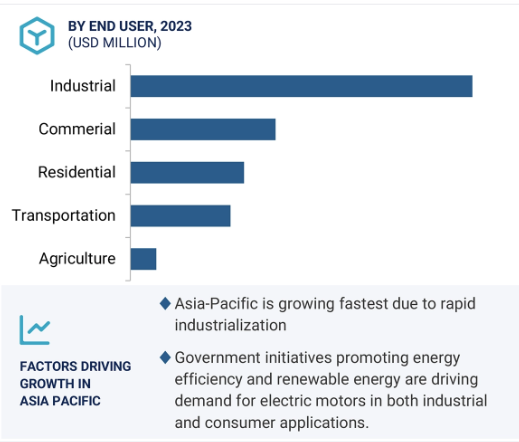

アジア太平洋

アジア太平洋地域の電動スクーターモーター市場の成長は、大手メーカーの優位性と、電動二輪車の採用を促進するための支援政策やインセンティブの実施によるものです。また、大手メーカーは、さまざまな市場ニーズに対応するために、電動モーターの性能と範囲を強化するための研究開発に投資しています。

欧州は予測期間中、電動スクーター用モーター市場のミッドドライブモーター分野で大きな成長が見込まれています。欧州の市場成長は、Robert Bosch GmbH(ドイツ)、MAHLE GmbH(ドイツ)などの電動スクーター用モーター市場におけるプレイヤーの存在によるものです。

電動スクーター/原付セグメントは、個人的な移動、通勤、短・中距離の移動に広く使用されているため、電動スクーターモーター市場のリーダーとして台頭。従来のガソリン車に代わる持続可能で便利な選択肢を提供。

電動スクーターモーター市場の成長の原動力は、モーター技術の進歩と急速な都市化に伴う電動スクーターとオートバイの需要の増加です。

アジア太平洋市場は、予測期間中に年平均成長率19.3%で、2030年までに10億8,600万米ドルに達すると予測されています。

電動スクーター用モーターの世界市場ダイナミクス

ドライバー モーター技術の進歩

モーター設計と材料における最近の進歩により、電動スクーターモーターの性能、効率、耐久性が大幅に向上しています。この進歩は、持続可能な輸送ソリューションとしての電動スクーターの幅広い採用を促進しています。ブラシレスDC(BLDC)モーターへの移行は、優れた効率、メンテナンスの必要性の低減、トルク密度の向上など、従来のブラシ付きモーターと比較して明確な利点をもたらします。これらの改善により、電動スクーターは航続距離の延長、高速化、優れた加速を実現できます。モーター制御アルゴリズムの改良により、効率と応答性がさらに最適化されています。

スイッチドリラクタンスモーター(SRM)は、電動スクー ターのモーター市場において実行可能な選択肢として台頭 しつつあります。高効率と堅牢性で知られるSRMは、レアアース材料を必要とせず、シンプルな構造と製造コストの削減を誇り、予算重視の用途に適しています。2024年2月、英国の新興企業Monumoは、トルクリップルを効果的に50%減少させる特許取得済みのSRM技術を発表しました。

直接冷却方式も電動スクーター用モーター市場で人気を集めています。モーターの巻線や磁石を直接冷却することで、熱放散を促進し、より高い出力密度を実現します。この直接冷却戦略を実現するために、油浸、強制空冷、液冷などの技術が検討されています。これらの技術革新により、電動スクーター用モーターの性能、効率、寿命が向上します。

制約: 電動スクーターの航続距離の制限

電動スクーターやモーターサイクル、特に小型モーター(3 kW未満)を搭載した電動スクーターは、ガソリンスクーターに比べて走行距離が限られています。この航続距離の制限は、長時間の通勤や移動を二輪車に頼る潜在的な購入者にとって大きな障壁です。走行中にバッテリーの充電が切れることへの不安や、特に地方や郊外では充電インフラが整っていないことが、多くの消費者に電動スクーターの採用を躊躇させています。その結果、このような市場における電動モーターの需要は全体的に低迷しています。

さらに、この航続距離の制約は、長距離移動が日常的な食品配達や物流などの商業分野での電動二輪車の採用に困難をもたらします。このような分野で事業を展開する企業は、頻繁な充電の必要性やそれに伴うダウンタイムがもたらす業務上の非効率性から、電動モデルへの移行をためらうことが多いのです。その結果、電動モーターメーカーは成長の見通しに制約を受けることになります。こうした持続的な航続距離の問題が電動スクーターや電動モーターサイクルの普及を阻害しているためで、特に長距離走行がユーザーに受け入れられるために不可欠な地域ではその傾向が顕著です。

機会: モーター用熱管理システムの進歩

モーターの性能を最適化し、電気自動車の寿命を延ばすには、効果的な熱管理が不可欠です。液冷システムや高度な放熱材料などの現代的なソリューションは、エンジンを最適な温度範囲に維持して過熱を緩和するために採用されています。これにより、モーターの信頼性が高まるだけでなく、出力も向上し、従来の燃料モデルに対して電気二輪車の競争力を高めることができます。

多くのOEMが、さまざまな冷却戦略を取り入れた電動スクーター用モーターを開発しています。2023年10月、マーレの電動モータ冷却コンセプト「Superior Continuous Torque (SCT)」は、欧州自動車部品サプライヤー協会(CLEPA)から「Top Innovator Award 2023」を受賞しました。この受賞は、電動スクーターのモーター市場において新たなビジネスチャンスを生み出す、モーターの熱管理システムの大きな進歩を明確に示すものです。

課題:電動二輪車の消費者価格の上昇

モーターとバッテリー技術の最近の進歩により、電動スクーターの生産コストは効果的に削減されています。このコスト削減が消費者価格の引き下げにつながり、より幅広い層のアクセシビリティが向上すると期待されていました。しかし、多くのメーカーはこうしたコスト効率を維持することを選択し、研究開発、マーケティング戦略、規制遵守への支出増に資金を振り向けています。このような生産コストの低下と小売価格の高止まりや上昇との間の断絶は、特に価格に敏感な市場における電動スクーター分野の成長を妨げています。

さらに、部品のコスト効率に見合った価格引き下げが行われないため、内燃エンジン(ICE)スクーターから電動スクーターへの移行が阻害されます。潜在的な消費者の多くは、電動スクーターをコスト的に高価な選択肢と認識し続けています。モーターやバッテリーのコスト低下を反映して小売価格が調整されなければ、認識される価値提案は低下し、採用の障壁となります。この不整合は電動スクーターモーター市場に大きな課題をもたらし、最終的には新興国と成熟経済の両方における市場浸透を阻害します。

電動スクーター用モーターの世界市場エコシステム分析

市場エコシステムとは、メーカー、サプライヤー、OEMなどの異なる主体が、商品やサービスを提供する目的で一つの市場に存在する力学のシステムのことです。これは、原材料や部品の調達から始まり、完成品のユーザーに至るまで、製品を市場に送り出すプロセスのすべての段階をカバーし、これらの事業体の相互関連性と、互いの活動に影響を与える方法を示しています。

予測期間中、1.5 kW未満セグメントが最大の市場シェアを獲得

予測期間中、モーター出力1.5kW未満セグメントが最大の市場シェアを獲得すると予測。1.5 kW未満のモーターを搭載した電動二輪車は、主に個人的な移動ニーズに対応します。これらの低出力スクーターの大きな利点は、費用対効果が高いことです。そのため、学生や都市住民など、予算重視の消費者にとって魅力的です。コンパクトなサイズと軽量の設計は、敏捷性を高め、密集した交通や狭い市街地を効率的に操縦することができます。また、速度が制限されているため、より安全な乗り心地を実現し、混雑した環境でも比較的楽に移動することができます。1.5kW未満のモーターを動力源とする電動スクーターや電動二輪車に対する需要の増加は、個人的な移動手段や共有モビリティ・ソリューションにこれらの車両を採用する幅広い傾向を反映して、このセグメントの売上を牽引すると予想されます。Lucas TVS(インド)やPhysics Motors(インド)などの企業は、個人的な移動手段や短時間の通勤に使用される電動スクーター向けに、出力1.5kW未満のハブモーターを提供しています。

予測期間中、電動スクーター用モーターはBLDCが主流に

ブラシレス直流(BLDC)は、電動スクーター用モーター市場のモーター種類別セグメントをリードすると予測。BLDCモーターは、主にその高い信頼性と汎用性により、電動スクーター、モペット、オートバイのアーキテクチャにおける基本的なコンポーネントとして登場しました。電子整流を利用することで、これらのモーターは機械的なブラシの必要性をなくし、摩耗やメンテナンスの必要性を大幅に低減します。コンパクトで軽量な設計により、メーカーは車両の空気力学と敏捷性を最適化できるため、操縦性とスペース効率が最も重要な都市環境に特に適しています。さらに、低速で大きなトルクを発生するBLDCモータの固有の能力は、低速スクーターから高性能電動モーターサイクルまで、さまざまな二輪電気自動車に理想的です。効率的で持続可能な輸送の推進が高まるにつれ、BLDCモーターは電動モビリティの未来を形作る上でますます影響力を増しており、消費者の要求と環境目標の両方を満たすイノベーションを促進しています。アジア太平洋地域の自動車OEMは、BLDCモーターを搭載した電動スクーターやオートバイのモデルを開発しています。Ola Electric(インド)、Hero Electric(インド)、Yadea(中国)、NIU Mobility(中国)のS1 X+、Optima CX 2.0、EPOC E、Nqi Liteなどの電動スクーターモデルはBLDCモーターを使用しています。

予測期間中、アジア太平洋地域が電動スクーター用モーターの最大市場に

アジア太平洋地域の電動スクーター用モーター分野は、インドや中国のような急速に発展する経済圏における電気自動車(EV)の需要加速に牽引され、前年比で大幅な成長を遂げています。メーカー各社はこの需要増に対応するため、高性能で効率的な電動スクーター用モーターに重点を移しています。このような消費者基盤の拡大は、同地域における電動スクーター用モーター専用の製造施設の設立と強化に資する環境を醸成しています。この市場の主要プレーヤーには、QS Motor Ltd(中国)、日本電産(日本)、Ola Electric(インド)、Lucas TVS(インド)などがあり、いずれもさまざまな電動モーターソリューションを提供しています。インドは、Lucas TVS、Ola Electric、Ather Energyなどの市場リーダーの存在によって強化され、予測期間中にアジア太平洋地域の電動スクーターモーター市場を支配する予定です。これらの企業は、スクーターやオートバイ用の電動モーターを世界規模で供給する上で極めて重要な存在です。OlaとAtherは、電動スクーター用モーターを自社生産するという戦略的イニシアチブを取っており、インドと広範なアジア太平洋地域の両方で市場を大きく牽引しています。中国は引き続き主要なプレーヤーであり、QS Motor Ltd.をはじめとする数多くのサプライヤーを通じて経済競争力のある電動二輪車用部品を供給しています。

電動スクーター用モーター市場の最新動向

2024年3月、Ola Electric(インド)はインド・ウッタルプラデシュ州プラヤグラジのPhaphamauに450番目のサービスセンターを開設。これは同社の販売・サービス網の急速な拡大の一環で、2024年末までに600店舗を開設する計画。

2024年1月、EVRモーターズ(イスラエル)は、子会社のI.EVRモーターズPvt.Ltd.を通じて、インド初のグリーンフィールド工場を建設しました。これにより、EVRモーターズは、インドで製造事業を開始した最初のイスラエルの自動車会社となりました。

2023年11月、ヴィテスコ・テクノロジーズ(ドイツ)は、EICMA 2023において、出力3~7kWの電動小型二輪車およびスクーター用の48ボルトシステムを搭載したフル機能のデモバージョンを発表。

2023年10月、スティルライド(スウェーデン)はGEMモーターズ(スロベニア)と戦略的パートナーシップを締結。Stilfold電動スクーターはGEMのインホイールドライブG2.6を搭載予定。

主要市場プレイヤー

電動スクーター用モーター市場トップ企業リスト

電動スクーター用モーター市場は、以下のような既存のプレーヤーによって支配されています。

Robert Bosch GmbH (Germany)

QS Motor Ltd (China)

Lucas TVS Limited (India)

Ola Electric Mobility Pvt. Ltd. (India)

MAHLE GmbH (Germany)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

原動力

– 電動スクーターと電動バイクの販売増加

– モーター技術の進歩

阻害要因

– 不安定なサプライチェーン

– 電動スクーターと電動モーターサイクルの品揃えの少なさ

可能性

– スポーツおよびプレミアム電動二輪車用の高性能モーターの開発

– モーターの熱管理システムの高度化

課題

– 電動ハブモーターの効率の低さ

– 電動二輪車の消費者価格の上昇

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 価格分析

電動スクーターモーターの平均販売価格(車種別

電動スクーターモーターの平均販売価格(地域別

5.5 エコシステム分析

原材料プロバイダー

電動スクーター用モーターメーカー

OEMS

5.6 サプライチェーン分析

5.7 主要ステークホルダーと購買基準

購買プロセスにおける主要関係者

購買基準

5.8 AI/ジェネレーティブAIの影響

AI/ジェネレーティブAIの電動スクーターモーター市場への影響

5.9 2024-2025年の主要会議とイベント

5.10 技術分析

主要技術

– BMSとコントローラーの一体型モーター

補完技術

– 電気モーターの車両制御ユニット

隣接技術

– 電動スクーター用モーターの設計と性能に影響を与えるバッテリー技術の進歩

– センサー技術

5.11 投資と資金調達のシナリオ

5.12 特許分析

5.13 貿易分析

5.14 ケーススタディ分析

電動スクーターとモバイルアプリの統合

hero electricはebikegoと提携し、ラストマイル配送を変革

zypp electric、2025年までにラストワンマイル配送を100%電動化するためhero electric bikesを使用。

5.15 規制情勢

インド

タイ

ベトナム

規制機関、政府機関、その他の組織のリスト

電動スクーター用モーター市場、車種別

88

6.1 はじめに

運用データ

6.2 eスクーター/原付

従来のガソリン車に代わる持続可能で便利な乗り物

6.3 eモーターサイクル

運用コストの削減とメンテナンス要件の軽減が市場を牽引

6.4 主要な洞察

電動スクーター用モーター市場、コンポーネント別

97

7.1 導入

7.2 ローター

7.3 ステーター

7.4 シャフト

7.5 その他

電動スクーター用モーター市場、駆動種類別

99

8.1 導入

動作データ

8.2 チェーン駆動

堅牢な性能と高トルクで市場を牽引

8.3 ベルトドライブ

低メンテナンス性と耐久性が市場成長をサポート

8.4 主要な洞察

電動スクーター用モーター市場、モーター出力別

107

9.1 導入

運用データ

9.2 1.5kw未満

低出力で軽量なモデルへの需要の高まりが市場を牽引

9.3 1.5~3 kW

市場成長を支える高性能モデルへの需要

9.4 3 KW以上

高加速度車への需要の高まりが市場を牽引

9.5 主要な洞察

電動スクーター用モーター市場、モーター種類別

118

10.1 導入

運用データ

10.2 永久磁石同期モーター(PMSM)

高効率とトルクで市場を牽引

10.3 ブラシレス直流モーター(BLDC)

低メンテナンスコストが市場を牽引

10.4 主要な洞察

電動スクーター用モーター市場、ポジショニング別

126

11.1 導入

運用データ

11.2 ミッドドライブモーター

高トルク駆動が有利

11.3 ハブモーター

市場を牽引するインホイール電気モーター搭載車の生産増加

11.4 主要な洞察

電動スクーター用モーター市場、地域別

134

12.1 はじめに

12.2 アジア太平洋地域

マクロ経済見通し

中国

– 主要eスクーターメーカーの存在が市場成長を支援

日本

– 先進的な電気モーターの開発が市場を牽引

インド

– 製造施設の拡張が市場を後押し

韓国

– モーター仕様の異なる国内メーカーの新車種が市場成長をサポート

台湾

– 電気モーターの内製化が市場を牽引

タイ

– 自社イノベーションが成長を牽引

インドネシア

– 二輪車の電動化に対する政府の支援が市場を後押し

マレーシア

– 電動二輪車の導入における政府の支援が成長を促進

フィリピン

– 成長するEVエコシステムが成長を促進

ベトナム

– 主要電動二輪車メーカーとOEMの提携が市場を牽引

12.3 欧州

マクロ経済見通し

フランス

– 電気自動車に対する政府の優遇措置が市場を牽引

ドイツ

– 地元企業による製品投入が市場を牽引

スペイン

– 主要電動スクーター・二輪車メーカーが市場を牽引

オーストリア

– 様々なモーター仕様の電動二輪車新モデルが市場を牽引

英国

– 市場を牽引する電動二輪車用の各種電動モーターモデルの入手可能性

イタリア

– 主要電動二輪車メーカーの存在感の高まりが成長を牽引

ベルギー

– 電動二輪車の普及に向けた政府の強力な支援が成長を牽引

オランダ

– 強固なEVエコシステムと持続可能な都市モビリティへのコミットメントが市場を牽引

ポーランド

– グリーン通勤の増加が市場を牽引

デンマーク

– イノベーション文化と強力な研究開発が成長を牽引

12.4 北米

マクロ経済見通し

米国

– 高度な電気モーターを搭載した自動車を提供する主要企業が市場を牽引

カナダ

– モーター技術の進歩が市場を牽引

競争環境

185

13.1 概要

13.2 市場シェア分析、2023年

13.3 収益分析、2019-2023年

13.4 企業評価と財務指標

企業評価

財務指標

13.5 ブランド/製品比較

13.6 競争シナリオ

製品の発売と開発

販売

事業拡大

その他

13.7 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント

13.8 電動スクーター用モーター市場:2023年の新興企業/SEM評価マトリクス

先進企業

対応型企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング

企業プロフィール

202

14.1 主要企業