❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

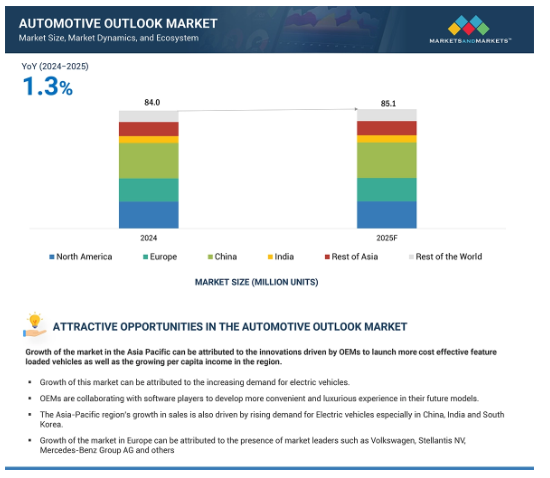

世界の軽自動車販売台数は、2024年に8,400万台、2025年には8,510万台に達すると予測され、2024年から2025年にかけて前年比1.3%の成長が見込まれています。また、地域別ではアジア太平洋地域が市場シェアのほぼ半分を占めています。内燃機関(ICE)自動車が主要シェアを占める一方、ハイブリッド電気自動車(HEV)セグメントは2024~2025年にかけて20~25%の高成長が見込まれています。

ゼロ・エミッション目標の達成に向け、OEM各社は2030年までに5,000億米ドル以上をEV生産設備に投資する予定。2025年には、さまざまなOEMが少なくとも10の製造工場を新設する予定。同様に、現代自動車、起亜自動車、トヨタ自動車、テスラ、マルチ自動車、タタ・モーターズなども、特に今後発売予定の電気自動車(EV)モデルの生産に重点を置いた新しい製造施設に投資しています。さらに、リチウムイオン電池の価格は2025年には100米ドル/KWhを下回ると予想されています。さらに、OEMはEVバッテリーのサプライチェーンを多様化し、原材料のサプライチェーンが混乱する可能性からリスクを回避しようとしています。

世界の自動車産業展望における魅力的な機会

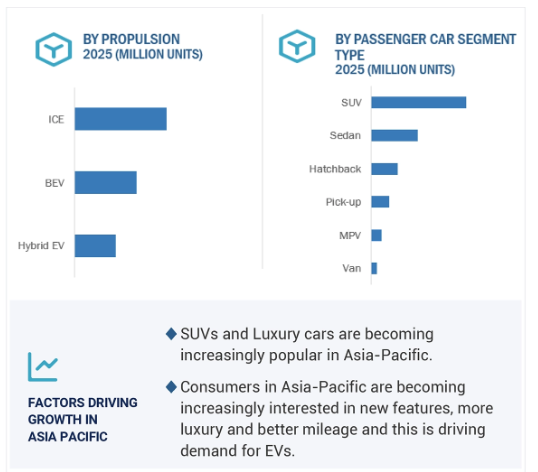

アジア太平洋

アジア太平洋地域の市場成長は、よりコスト効率の高い機能を搭載した自動車を発売するためにOEMが推進する技術革新と、同地域の1人当たり所得の増加に起因しています。

欧州市場の成長は、フォルクスワーゲン、Stellantis NV、Mercedes-Benz Group AGなどの市場リーダーの存在によるものです。

OEMは、将来のモデルでより便利で豪華な体験を開発するために、ソフトウェアプレーヤーと協力しています。

この市場の成長は、電気自動車に対する需要の増加に起因しています。

アジア太平洋地域の売上高成長も、特に中国、インド、韓国での電気自動車需要の高まりに牽引されています。

世界の自動車市場の展望

ドライバー BEVセグメントよりもHEVセグメントの一貫した成長が続く見込み

ハイブリッド電気自動車は全地域で販売台数を大きく伸ばしており、この傾向は2025年も続く見込み。この販売増の主な要因は、内燃機関(ICE)の存在によりハイブリッド車の航続距離不安がないという利便性にあります。また、満タンでバッテリーをフル充電した場合のハイブリッド車の平均航続距離は、BEVの平均航続距離よりも長く、ハイブリッド車全体の魅力を高めています。また、ハイブリッド車の平均価格はバッテリー電気自動車(BEV)よりもリーズナブルで、これもハイブリッド車の魅力を高めています。

今後、多くのOEMがBEV生産のさらなる拡大を控え、ハイブリッド車への投資をさらに改善し、ハイブリッド車のポートフォリオを拡大すると発表しています。

抑制: 自動車と化石燃料の価格変動

世界中で起きている地政学的不安の継続により、自動車部品の製造と燃料価格が上昇。中東とウクライナ・ロシアにおける不安定な情勢は、石油・ガスの取引だけでなく、自動車の製造にも支障をきたしました。ウクライナ、ロシア、中東地域は世界最大の石油生産国。また、世界の貿易とエネルギー供給が行われる重要な地域のひとつである中東地域は、ここしばらく不安定な状態が続いており、この地域を通過する商品の供給と価格が不安定になっています。この不安定な状況が続けば、世界の原油価格を圧迫し、自動車価格全体や自動車の総所有コストに影響を与える可能性があります。

機会: コネクテッドカーの採用拡大、5G技術の導入、ADASの改善

自動車のコネクティビティは、より良い消費者体験、効率的なデータ駆動型サービスを提供し、革新的なビジネスモデルを開きます。5Gコネクティビティが中心となり、コネクテッドカーのシェアは拡大すると予想されます。2024年末までには、走行中の自動車の20%以上が携帯電話ネットワークに接続されると予想されています。企業は市場での先行者利益を得るため、コネクティビティ分野の開拓を始めています。

課題 サプライチェーンの統合

2025年においても、サプライチェーンの統合は自動車産業、特にバッテリーや半導体にとって大きな課題です。少数の(しばしば支配的と呼ばれる)メーカーによる減産や、特に半導体チップの生産能力が高いアジア太平洋地域における地政学的緊張や自然災害の影響による混乱は、世界的な自動車の生産、価格、納期に悪影響を及ぼします。ローカライゼーションは進行中ですが、このソリューションが拡大するには時間がかかります。したがって、自動車メーカーにとっては、サプライヤーの多様化、代替材料の検討、予測プロセスの強化が不可欠です。

世界の自動車アウトルックのエコシステム分析

アジア太平洋地域が市場の主要シェアを占める

軽自動車の販売台数では、アジア太平洋地域と中東地域が大きなシェアを占めています。その主な要因は、中国における自動車の集中的な製造と輸出です。中国市場は、自動車販売台数でも生産台数でも世界最大の市場です。2024年には、中国の乗用車販売台数は2,600万台を超えると予想されています。さらに、中国市場は台数だけでなく、自動車技術の革新という点でも大きく成長しています。中国のOEMは、バッテリーや関連化学製品、EVパワートレイン、その他の自動車技術など、EV技術革新の主要プレーヤーとなっています。また、BYDのような一部のプレーヤーは、海外市場をターゲットとした輸出車両を運ぶために独自の貨物船を配備するなど、中国のEV企業は供給ラインの合理化に率先して取り組んでいます。また、中国EVメーカーの主要なトレンド/戦略の1つは、EV販売拡大のための欧州市場への進出です。NIOやXpengなどの企業は、車両やバッテリーの生産工場を設立する計画で、欧州地域に積極的に進出しています。さらに、インドや韓国などの国々は、アジア地域の自動車部門の成長に大きく貢献しており、インドの乗用車市場は2024年に410万台以上という最高の販売台数を記録しました。

世界の自動車展望の最新動向

テスラは、ロボット・バンとロボット・タクシーの完全自律走行車を発表し、2026年までにこれらのモデルを商業化する予定。

2024年12月、ウェイモが日本の自律走行タクシー市場への参入を発表。

2024年12月、マヒンドラはインド市場向けにBE.6EとXEV 9Eの2つのBEVモデルを発売しました。

ゼネラルモーターズも自律走行車事業を当面縮小すると発表。

主要市場プレイヤー

世界の自動車業界のトップ企業リスト

世界の自動車市場は、幅広い地域で事業を展開する少数の主要プレーヤーによって支配されています。世界の自動車市場展望の主要プレーヤーは以下の通り。

Toyota,

Tesla,

Honda

Hyundai

General Motors

Volkswagen

Stellantis

BYD

Maruti

Suzuki

要旨

1

1.1 2024年のトップ開発

1.2 2025年のトップ予測

調査範囲、目的、方法

2

2.1 調査範囲

2.2 調査目的および方法論

世界のマクロ経済分析

3

2024年の世界の自動車産業

4

4.1 自動車産業の業績:2023年と2024年の比較

4.2 2024年の主な動き

2025年の世界の自動車産業展望

5

5.1 自動車産業の業績:2024年と2025年の比較

5.2 2025年の主要動向

主な成長機会と提言

6

結論と要点

7

付録

8

Marketsandmarketsについて

9

免責事項