❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

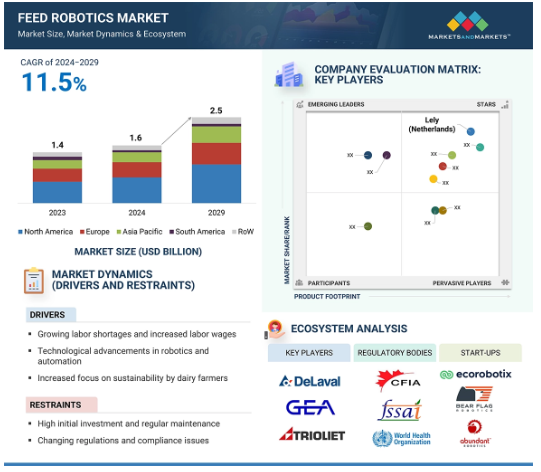

MarketsandMarketsによると、飼料ロボット市場は2024年の16億米ドルから2029年には25億米ドルに成長し、予測期間中の年平均成長率は11.5%になると予測されています。この顕著な成長は、効率性の向上と人件費の削減を目的とした農業における自動化の採用が増加していることが要因です。農業部門は世界的に深刻な労働力不足に直面しており、飼料ロボットは日々の作業を自動化し、熟練労働者への依存を減らすことで、これに対する実行可能なソリューションを提供します。業界を牽引するもう1つの顕著な要因は、精密農業に対する意識の高まりと採用です。このような持続可能な農法は、最適な利用を保証するアプローチとして人気を集めています。地域別では、市場は北米、欧州、アジア太平洋、南米、その他の地域(RoW)に区分されています。継続的な進歩と戦略的提携により、世界の飼料ロボット市場は大幅な成長が見込まれており、今後数年間で農業分野に革命を起こすことが期待されています。市場の主な促進要因は、熟練労働者の不足です。自動給餌システムは、一度設定すれば継続的かつ自律的に動作するため、手動給餌で通常費やされるエネルギーを節約できるなど、いくつかの利点があります。飼料ロボットの採用は大規模農場に限らず、システムの拡張性と柔軟性により、中小企業の間でも支持を集めています。

飼料ロボット市場の魅力的な機会

アジア太平洋地域

アジア太平洋地域では、より健康的で機能的な食品への食生活の嗜好の変化により、飼料ロボティクスの需要が急増しています。消費者はますます健康とウェルネスを優先するようになっており、免疫サポート、コレステロール低下、全体的なウェルネスに対する飼料ロボティクスの利点が認識されています。

APAC諸国の政府は、生産性と持続可能性を高めるロボット技術の導入を含むスマート農業の実践を推進しています。

飼料ロボットは、家畜の正確な給餌スケジュールと給餌量を確保することで、成長率と資源効率の向上につながる精密農業において重要な役割を果たします。多くのAPAC諸国では人件費が上昇し、不足しているため、労働集約的な給餌作業を自動化し、手作業への依存を軽減する飼料ロボットには大きなチャンスがあります。

今後5年間は、共同研究や新製品の導入により、業界参加者に収益性の高い展望がもたらされる見込みです。

飼料ロボット市場は、調査期間中にCAGR 8.1%を記録すると予測されています。APACの製造部門は、生産性の向上と競争優位性の維持の必要性により、マテリアルハンドリングと給餌プロセスの自動化を急速に導入しています。

飼料ロボット市場の世界市場ダイナミクス

促進要因 食品安全規制の増加

インド食品安全基準局(FSSAI)の動物飼料に関する要件を、インド規格局(BIS)および畜産酪農省(DAHID)が指定する規格と整合させるため、また牛乳などの商品の最近の品質・安全性調査で特定された安全性の問題に対処するため、2021年1月28日からこれらの規制を再実施することが決定されました。この連携は、動物飼料の安全性に対する一貫した包括的なアプローチを確保し、全体的な食品安全基準を強化することを目的としています。この規制の再運用決定は、リスクを軽減し、動物飼料の品質と安全性を向上させ、それによって公衆衛生を守り、食品サプライチェーンの完全性を確保するための積極的な対策を反映したものです。食品産業、特にハンドリングと給餌プロセスへのロボティクスの統合は、食品の安全性と清潔さの基準を大幅に強化し、それによって厳しい規制要件の維持と遵守に役立ちます。飼料ロボットで食品の取り扱いを自動化することで、人が触れる必要性が大幅に減り、病原菌やその他の汚染物質を運ぶ可能性のある人の手による汚染のリスクを最小限に抑えることができます。人の手が直接触れることが減ることで、食品はハンドリングプロセスの間、汚染されずに保たれます。さらに、飼料ロボットは、高い清浄度基準に準拠した環境で動作するように設計されています。洗浄や消毒が容易な素材で構成されたこれらのロボットは、人間のパフォーマンスに伴うばらつきがなく、一貫して衛生要件を満たします。この一貫性は、食品安全規制が求める高い衛生レベルを維持するために極めて重要です。

制約:高い初期投資/メンテナンス/技術的問題

養殖における給餌システムは、最適なパフォーマンスを確保し、操業に悪影響を及ぼす問題を防ぐために、定期的なメンテナンスが必要です。最も重要でありながら軽視されがちな作業のひとつが、給餌器の清掃です。悪天候の中で魚に餌を与えると、餌や餌の粉が濡れて、表面に付着する泥状の粘着性のあるペースト状になることがあります。この濡れた飼料ダストは、フィーダーシュート、ノズル、スピナー、通路の周りに蓄積され、見苦しく、不衛生な混乱を引き起こします。さらに、キャリブレーションは、集中型自動給餌システムと一部の非集中型給餌システムの両方にとって重要な手順です。較正は、フィーダーが1 kgのような特定の量の飼料をディスペンスするように設定されたときに、0.8 kgや1.2 kgではなく、その量を正確にディスペンスすることを保証します。較正を誤ると、養殖業者にとって、過剰給餌や過小給餌などの重大な問題につながる可能性があり、コストがかかり、魚の成長や健康に影響を与える可能性があります。1日に何トンもの飼料を給餌する大規模な養殖場では、わずかな較正のズレでも、かなりの誤差につながる可能性があります。

機会 APACにおける飼料ロボット市場の拡大

特に中国でのロボット設置台数の大幅な伸びは、飼料ロボット市場に大きな成長機会をもたらします。2022年の年間設置台数は過去最高の29万258台に達し、前年比5%増となることから、中国は世界最大のロボット市場としての地位を固めました。この成長傾向は、2021年に記録された2020年比57%増という驚異的な伸びを上回るものであり、特に注目に値します。国内外のロボットサプライヤーによる中国での生産工場の設立は、中国市場のダイナミックな可能性に対する業界の認識を反映したものです。最新のWorld Roboticsレポートでは、2022年の世界の工場における産業用ロボットの設置台数が前年比5%増となることが強調されています。全体として、特に中国や日本などの主要市場におけるロボットの設置台数の著しい伸びは、飼料ロボット市場が成長するための肥沃な土壌を意味しています。農作業の強化における自動化の利点に対する認識が高まる中、この勢いを活用し、業界の進化するニーズに対応するために飼料用ロボットの技術革新を推進する機会が増えています。

課題:高い消費電力

特に世界的なエネルギー消費量の増加傾向の中で、高いエネルギー消費は飼料ロボット市場に大きな課題を投げかけています。自動化されたロボット生産システムがますます普及するにつれて、ロボット工学における電力使用の問題はより顕著になります。他の機械と同様、ロボットが効率的に動作するにはエネルギーが必要です。しかし、エネルギー需要の増大により、世界規模でも各国内でも、その合理的な活用に向けた取り組みを強化する必要があります。飼料ロボット市場におけるエネルギー消費量の多さという課題に対処するには、運用性能を損なうことなくエネルギー効率を最適化することを目的とした革新的なソリューションが必要です。これには、エネルギー効率の高いロボット設計の開発、再生可能エネルギー源の統合、スマート・エネルギー管理システムの導入が含まれます。さらに、製造業者やエンドユーザーの間で省エネに対する意識を高め、省エネを奨励することは、ロボット操作におけるエネルギー消費の削減に貢献します。したがって、飼料ロボット市場の持続可能な成長には、エネルギー消費量の多さという課題に対処することが極めて重要です。

飼料ロボット市場の世界エコシステム分析

飼料ロボット市場のエコシステム この市場で著名な企業には、老舗で財務的に安定した飼料ロボットメーカーが含まれます。これらの企業は、数年前から市場で事業を展開しており、多様な製品ポートフォリオ、最先端技術、強力なグローバル販売・マーケティングネットワークを持っています。この市場で著名な企業には、Lely社(オランダ)、GEA Group AG社(ドイツ)、DeLaval社(ヨーロッパ)、Triolet BV社(オランダ)、Hetwin社(オーストリア)、Rovibec Agrisolutions社(ケベック州)などがあります。

用途別では酪農場セグメントが飼料ロボットの導入が最も多い

経済協力開発機構のFAO Agricultural Outlook 2021-2023によると、世界の生乳生産量は年率1.7%で成長し、2030年には10億2000万トンに達すると予測されています。この成長率は他のほとんどの主要農産物を上回ります。世界の乳牛群の年平均成長率は1.1%と推定され、平均収量成長率は年0.7%と予測されています。これらの予測は、世界的な酪農セクターの力強い拡大を強調するものであり、乳製品市場が力強く成長していることを示しています。酪農技術の進歩は生産ニーズを満たすために不可欠であるため、酪農産業におけるこの需要の増加は、飼料ロボットの応用の増加と相関しています。Lely、DeLaval、GEA Group AGのような企業はこのトレンドの最前線にあり、その飼料ロボット技術は効率と生産性を高めるために酪農場で主に利用されています。

飼料押し出し機、給餌システム、飼料ミキサーは、主に大規模農場で使用されています。

大規模農場の運営には、特に家畜への給餌などの作業に多大な労力が必要です。このような規模では、給餌方法の正確さと一貫性を確保することは困難です。大規模農場では、自動給餌システムが各動物に必要な量の飼料を正確に供給することで、飼料の無駄を最小限に抑え、過剰給餌や給餌漏れをなくします。このような無駄の削減により、コストが削減され、環境への影響も減少します。さらに、これらのシステムはストレスのない給餌環境を作り出すことで、動物の福祉を向上させます。

アジア太平洋地域APAC地域におけるロボット工学の急成長は、数多くの新興企業が躍進していることからも明らかです。

例えば、中国ではXYZ Roboticsが1億米ドルの資金を確保し、RobotPlusPlusは2,290万米ドルを獲得しています。同様にインドでは、SVAYA RoboticsやNiqo Roboticsといった新興企業が、AIを活用した農業ロボット革命の先陣を切っています。このような投資と技術革新の急増は、この地域のロボット技術の発展に対するコミットメントを浮き彫りにしています。これらの新興企業が最先端のソリューションを開発・展開し続けることで、農業分野の大幅な成長が見込まれます。各国政府は、増大する需要に対応し、農業分野の生産性を向上させるため、農業技術の導入を積極的に支援しています。政府は近年、国内の農業生産者が関連技術を導入して効率を向上できるよう、さまざまな技術イニシアチブを導入しています。例えば、マレーシアは農業に焦点を当てた国家IoT計画を2016年に開始し、スマート農業技術を通じて2020年までに大きな経済効果を達成することを目指しています。同様に、タイは2017年に農業向けITへの政府投資を拡大し、特にデータ分析能力の強化を図っています。フィリピンでは、先進技術とスマート農法の導入を促進することを目的に、2018年に初の国営スマート農場を設立しました。これらのイニシアチブは、アジア太平洋(APAC)地域全体で飼料ロボットやその他の自動化技術の成長を促進する上で極めて重要です。

飼料ロボット市場業界の最新動向

2023年10月、LelyはKonrad Pumpe GmbHと提携し、同社の投与システムをLelyの給餌ポートフォリオに統合し、Lely Centerネットワークを通じて販売。この提携によりKonrad Pumpeの事業領域が拡大し、Lelyはこれまでの提携の成功から生まれたLely Vector自動給餌システムにより、より強化された給餌ソリューションを提供することが可能になります。

2023年8月、Kerbl GmbHとGEA独占プログラムを設立し、GEAが設計した畜産、生乳生産、子牛飼育用アクセサリーを酪農家が一元的に購入できるようにしました。

主要市場プレイヤー

飼料ロボット市場の主要プレーヤーは以下の通り

Lely ( Netherlands)

DeLaval (Europe)

GEA Group AG (Germany)

Triolet BV (Netherlands)

Hetwin (Austria)

Rovibec Agrisolutions (Quebec)

AGCO Corporation (US)

Fullwood JOZ (Netherlands)

Jeantil (France)

Kuhn SAS (France)

BouMatic (US)

Wasserbauer Fütterungssysteme (Austria)

14.1 主要プレーヤー