❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

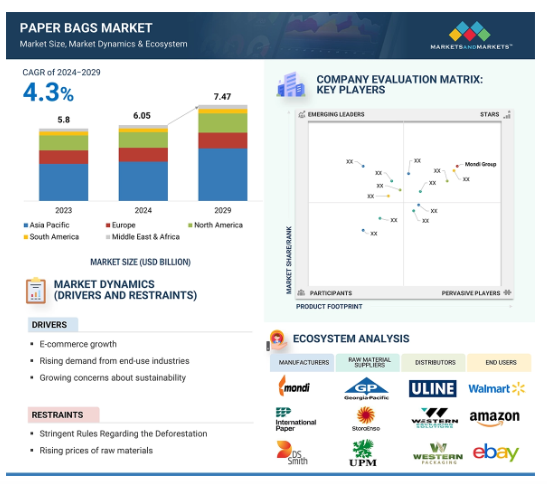

紙袋は、非硬質素材を使用し、手頃で適応性のある方法で製品を包装することを指します。その持続可能性と有効性により、絶大な人気を得ています。世界の紙袋市場は、2024年の60.5億米ドルから2029年には74.7億米ドルに成長すると予測されており、予測期間中の年平均成長率は4.3%です。

紙袋には、茶色クラフト紙や白色クラフト紙などの素材から生産される縫製開口部、つまみ底開口部、貼り付けバルブ、貼り付け開口部、平底などがあります。外食産業、小売業、電子商取引分野でのこれらの製品に対する需要の高まりが、市場成長の原動力となっています。

紙袋市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、工業化、コンビニエンス食品産業の成長、予測期間中の電子小売販売の急増に起因しています。

紙袋の需要は、外食、小売、電子商取引、産業部門など幅広い分野で不可欠な用途のため、増加すると予測されます。

最新技術の採用、研究開発業務の増加、持続可能な慣行の使用は、市場プレーヤーに有利な機会を提供すると予想される要因です。

アジア太平洋地域の紙袋市場は、2029年までに23億米ドル規模になると予想され、予測期間中の年平均成長率は5.5%です。

紙袋市場の成長の原動力は、社会問題に対する意識の高まりと、バイオベース製品に対する需要の高まりです。

紙袋の世界市場ダイナミクス

原動力:電子商取引の成長

Eコマースの成長は、消費者の購買パターンに革命をもたらすと同時に、紙袋産業が拡大するための新たな道筋を提供します。オンライン小売業者は国際市場全体で拡大を続けており、持続可能性と費用対効果の面でパッケージングに対する要求が高まる中、持続可能なパッケージングに対する要求も増加しています。そのような技術革新の中で、紙袋は最小限のエコロジーコストを求めるeコマースプロバイダーにとって、非常に価値のある代用品として提供されています。紙袋の使用は、多くのオンライン小売業者の持続可能性への取り組みと一致すると同時に、より環境に優しい包装オプションを求める消費者の需要にも応えています。

電子商取引の増加に伴い、紙袋メーカーは、オンラインビジネスの明確なニーズを満たす革新的で特注のソリューションを作成する絶好の機会に立っています。人目を引くブランドの紙袋であれ、安全で効率的な出荷に適した耐久性のあるデザインであれ、紙袋メーカーは製品の保護を向上させると同時に、顧客体験全体を向上させます。また、Eコマースブランドは、持続可能な取り組みへのコミットメントを促進しながら、そのアイデンティティを明らかにすることが可能になりました。

制約:森林伐採に関する厳しい規制

森林伐採に関する厳しい規制の結果、紙の生産に必要な天然素材が不足し、紙袋市場に直接影響を与えています。紙は木の伐採によって得られる木材パルプを原料としています。産業の成長により紙の需要が増加するにつれ、森林伐採は増加し、現在では温室効果ガスや生態系の不均衡といった深刻な問題を引き起こしています。また、地域によっては森林火災が頻発し、木材パルプの供給が減少しているため、製紙メーカーにとっては厳しい状況です。

このような環境上の危険性から、様々な地域の政府や規制機関が森林伐採の抑制について厳しい規則や政策を課しています。このような規制は、持続可能性のためには不可欠なものですが、紙袋メーカーにとっては原材料の入手が困難となり、事態を難しくしています。木材パルプの輸出入の制約に加え、伐採に対する規制がサプライチェーンをさらに狭めているため、生産コストが高くなり、市場の成長が鈍化しています。

このような規制により、紙袋業界では依然として技術革新が求められています。このような課題があるため、メーカー各社は代替となる持続可能な原材料を模索し、このような困難を克服するためにリサイクル工程を改善しようとしています。このような規制の変化に対応することは、環境保護を推進しながら長期的な成長を達成するために、業界にとって非常に重要です。

機会:持続可能な包装への需要の高まり

持続可能なパッケージング・ソリューションに対する需要は高まっており、廃棄物管理が重視されるようになっていることがその背景にあります。包装廃棄物は地球環境問題に大きく貢献しています。包装製品に関連する機能的な利点を維持しながら、環境を保護するソリューションが必要です。持続可能な包装材料は、100%リサイクルされた原材料、二酸化炭素排出量を削減する合理化された生産工程、包装材料のライフサイクルと使用性の延長を促進する循環型経済の育成によって達成することができます。

トリビウム・パッケージング社がヨーロッパ、北米、南米の15,000人以上の消費者を対象に実施した調査によると、回答者の86%が持続可能なパッケージング・ソリューションに対してより多くの金額を支払うことを望んでいることが明らかになりました。消費者は市場でますます環境配慮型を好むようになっています。その結果、多くの企業が今後数年以内に100%リサイクル包装を使用することを約束しています。持続可能な慣行を採用することで、消費者は企業から購入するようになり、ブランドの評判も高まります。Amcor、Unilever、The Coca-Cola Companyなどの大手企業数社は、2025年までに100%リサイクル可能または生分解性のパッケージを使用することを目指しています。この集団的な努力は、持続可能な実践が顧客の期待に応え、環境問題に対処するために不可欠であるというブランドによる認識の高まりを浮き彫りにしています。

課題 プラスチック袋に比べて紙袋のコストが高いこと。

環境配慮型パッケージへの需要が高まり続ける中、持続可能な素材を使用し、環境に配慮した生産を実施するための製造コストも上昇。紙袋は、原材料を責任を持って調達する必要があり、製造も他の種類に比べて少し複雑なため、これらの種類の中で最もコストがかかります。

環境に優しい包装を求める消費者の声は徐々に高まっていますが、紙袋と従来のプラスチック袋との価格差は依然として大きいままです。そのため、メーカーは持続可能性のニーズと経済的要因の両方のバランスを取ることが不可欠であり、生産工程の最適化、費用対効果の高い製品設計、他の原材料の模索などが含まれます。ここにジレンマがあります。それは、この「環境に優しい」包装を利用しやすくしながらも、品質や環境へのアピールを失うことで競争力を犠牲にしないようにすることです。

この価格問題は、主にコストに敏感な業界において、紙袋の幅広い採用を制限し続けるでしょう。そのため、プラスチック袋に比べて紙袋のコストが高いことは、市場の成長にとって大きな課題であり続ける可能性が高く、持続可能な選択肢を幅広い企業や消費者にとってより安価で実用的なものにするための絶え間ない技術革新が求められています。

世界の紙袋市場のエコシステム分析

紙袋市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されています。原材料サプライヤーは、製造プロセスで使用される主要なインプットを提供します。メーカーは、洗練されたパッケージングソリューションを作成します。流通業者は、製品が最終消費者に届くまでのサプライチェーンを支援します。一流プレーヤー/エンドユーザーは、紙袋市場のソリューション/製品を使用して、包装のニーズを達成します。

平底紙袋セグメントは予測期間中に最も成長する製品タイプに

底の平らな紙袋市場はトップで、その成長は主に、より持続可能なタイプの包装に対する需要の急速な高まりを利用したものです。環境への影響に対する意識が高まるにつれ、消費者は従来の包装方法よりも環境に優しい代替品を選ぶようになりました。安定性があり、容量が大きいため、かさばるものや重いものを入れるのに適しています。この特徴は、耐久性とスペース効率が最も重要な要件である小売、食品、電子商取引などの分野で非常に高く評価されています。

メーカー各社は、リサイクル素材や持続可能な方法で管理された森林から伐採された木材を使用した平底紙袋の製造に目を向けざるを得なくなっています。これは、より持続可能で環境に配慮した製造方法へと移行する大きなパターンと連動しています。このような紙袋は、より環境に優しい包装を求める消費者の需要の高まりに応え、事業の環境フットプリントをさらに削減します。

フラットボトムセグメントは、機能性と持続可能性を両立させることで、大きな成功を収めています。製品保護は改善され、環境意識の高い消費者にとっては需要の高いセグメントの一つです。そうすることで、持続可能なパッケージングの需要が増加し、それは紙袋のための最強の市場として浮上するであろう平底紙袋の市場の需要です。

ブラウンクラフト紙セグメントは予測期間中に最高のCAGRを記録

茶色のクラフト紙袋が2023年まで最大のシェアを占めました。これらの袋は無漂白の木材パルプの形で提供され、持続可能で生分解可能な袋になります。これらは、重い荷物を運び、食料品の袋詰め、食品、小売目的のような、より信頼性の高い袋であるため、包装における環境に優しい代替品の使用に関する懸念のますます高まっている傾向に合わせることができます。企業や消費者は、プラスチックの使用に対する厳しい規制や環境に対する懸念の高まりから、プラスチックの代替品として茶色のクラフト紙袋を求めるようになってきています。

褐色クラフト紙はしっかりとした構造をしているため、重くてかさばるものの持ち運びに最適です。加工が最小限に抑えられているため、持続可能な製品としてさらに魅力的です。紙袋の作り方や使い方が簡単なため、食品・飲料、小売、Eコマースなど幅広い分野で利用されています。

2プライ紙袋は予測期間中に最も高い需要が見込まれます。

2プライ紙袋は、強度、耐久性、費用対効果の理想的なブレンドのため、市場セグメントで最も需要のある製品であることが証明されています。このような紙袋は、食料品から衣料品まであらゆる種類の製品に必要な強度を提供し、製造コストの大幅な上昇を招かないため、企業に広く選ばれています。袋の構造に使用される2層の材料は、それらをより堅牢にし、それによって多くの産業で一般的な要件である輸送や取り扱いの段階で追加の保護を与えます。

さらに、2層構造の紙袋は環境配慮型であるため、高い需要があります。リサイクル製品や持続可能な方法で収穫されたパルプから製造できるため、より環境に優しいパッケージング・ソリューションを探している企業に魅力的です。人々が環境への影響を意識するようになればなるほど、持続可能な製品を好むようになります。2枚重ねのデザインはその要求を満たし、性能を損なうことなく環境に優しい選択肢を提供します。

2層紙袋は、その柔軟性と費用対効果から、小売、食品、Eコマース業界に適していることが分かっています。適度な重量があり、価格も手頃なため、高品質な製品と持続可能なパッケージングオプションを提供しようとする企業にとって最良の選択です。持続可能な包装市場では、2層紙袋がリードする見込み。

アジア太平洋地域が予測期間中に最も速い市場成長を記録

アジア太平洋地域は、メーカーが集中しており、持続可能なパッケージングへの需要が高まっているため、紙袋市場をリードしています。中国やインドなどの国々が貢献しています。中国は、その技術的進歩と生産革新により、トップに立つでしょう。これらの技術革新は、より良い製造効率を提供し、より環境に優しいパッケージングソリューションの製造を可能にし、ほとんどの産業で紙袋のニーズが高まっている要因の1つとなっています。

中国は、特に持続可能性に関する規模においてリーダーシップを確立しています。このように、製造業における近代化インフラとそのエコロジーへの親和性に関して行われている投資から、この国は、持続可能なパッケージングに関する世界中の期待に応えるために紙袋の品質を向上させています。

巨大で急速に成長する消費者市場と製造基盤を持つインドは、市場で重要な役割を果たしています。同地域では環境に対する意識が高まっており、プラスチック包装に代わる環境配慮型包装への需要が高まっています。このため、国内市場と輸出市場の両方で紙袋の需要が高まっています。これらの要因が相まって、アジア太平洋地域は紙袋の生産と技術革新の中心地となっています。

紙袋市場の最近の動向

2024年7月、モンディは自動包装ソリューションの世界的リーダーであるCMC Packaging Automationとの戦略的パートナーシップを発表。モンディはCMCの優先的なクラフト紙パートナーとして、革新的なパッケージング・ソリューションを開発します。

2024年7月、Smurfit KappaはWestRockの買収を完了し、世界最大級のパッケージング会社Smurfit WestRockを設立。2023年9月に発表されたこの合併により、新会社はニューヨーク証券取引所とロンドン証券取引所での取引が可能になりました。

2024年2月、Smurfit Kappa Groupは、ブルガリアのシュメンにあるBag-in-Boxパッケージング工場であるArtemis Ltd.を買収しました。食品・飲料包装に特化したArtemis社は、Bag-in-Box製品用の袋、フィルム、キャップを生産。

2024年4月、インターナショナル・ペーパーとDSスミスは、持続可能なパッケージングにおける世界的リーダーを誕生させる全株式の統合条件に合意しました。DSスミスの株式は1株あたり415ペンスと評価され、インターナショナル・ペーパーはDSスミスの株式1株あたり0.1285株を提供。この取引は、規制当局の承認を経て、2024年第4四半期までに完了する予定です。

2024年2月、モンディはカナダのアルバータ州にあるヒントンパルプ工場をWest Fraser Timber Co. Ltd.より500万米ドルで取得。この取引には、高品質の地元繊維へのアクセスを確保するための長期的パートナーシップが含まれます。

2023年1月、モンディはブルゴ・グループからイタリア・トリエステ近郊のドゥイノ工場の買収を完了。この戦略的立地は古紙調達をサポートし、中欧、トルコ、イタリアにおけるモンディの供給ネットワークを強化します。

主要市場プレイヤー

紙袋市場の主要プレーヤー

Mondi Group (UK)

International Paper (US)

Oji Holdings Corporation(US)

Smurfit Kappa (Ireland)

Stora Enso (Finland)

DS Smith (UK)

Novolex (US)

Wisconsin Converting Inc. (US)

Papier-Mettler (Germany)

Paperbags Ltd (Kenya)

Welton Bibby & Baron (UK)

York Paper Company Ltd (New Zealand)

Langston Companies, Inc. (US)

Baginco International (Belgium)

ProAmpac (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

阻害要因

機会

課題

業界動向

114

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析

平均販売価格動向(地域別

主要企業の平均販売価格動向(製品種類別

6.3 バリューチェーン分析

6.4 エコシステム分析

6.5 技術分析

主要技術

補完技術

6.6 特許分析

アプローチ

文書の種類別

管轄分析

トップ出願人

6.7 貿易分析

6.8 2024-2025年の主要会議とイベント

6.9 規制情勢

規制機関、政府機関、その他の組織

6.10 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

6.11 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

6.12 ケーススタディ分析

6.13 マクロ経済分析

6.14 投資と資金調達のシナリオ

6.15 資金調達(用途別

紙袋市場:種類別:2029年までの予測(金額・数量)

134

7.1 導入

7.2 縫製開口部

7.3 ピンチボトム開口部

7.4 貼り付けバルブ

7.5 貼り付け開放口

7.6 フラットボトム

紙袋の厚さ別市場:2029年までの予測(金額・数量)

187

8.1 はじめに

8.2 1 PLY

8.3 2 PLY

8.4 3プライ

8.5 OVER 3 PLY

紙袋市場:素材別-2029年までの予測(金額・数量)

201

9.1 はじめに

9.2 茶色クラフト紙

9.3 白色クラフト紙

紙袋市場:最終用途別 2029年までの予測(金額・数量)

224

10.1 はじめに

10.2 フードサービス

10.3 小売

10.4 電子商取引

10.5 産業用

10.6 その他

紙袋市場:地域別-2029年までの予測(金額・数量)

245

11.1 はじめに

11.2 北米

米国

カナダ

メキシコ

11.3 アジア太平洋

中国

インド

日本

韓国

その他のアジア太平洋地域

11.4 ヨーロッパ

ドイツ

フランス

イタリア

英国

スペイン

ロシア

その他のヨーロッパ

11.5 南米

ブラジル

アルゼンチン

その他の南米諸国

11.6 中東・アフリカ

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

南アフリカ

その他の中東・アフリカ

競争環境

267

12.1 主要プレーヤーの戦略/勝利への権利

12.2 市場シェア分析(2023年)

市場ランキング

12.3 収益分析(2019-2023年)

12.4 企業評価と財務指標

12.5 ブランド/製品の比較

12.6 企業評価マトリックス:主要企業(2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– アプリケーション別フットプリント

– 製品種類別フットプリント

12.7 企業評価マトリクス:新興企業/中小企業、2023年

先進企業

対応型企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/SMEの競合ベンチマーキング

12.8 競争シナリオとトレンド

製品発売

販売

事業拡大

その他

企業プロフィール