❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

医薬品検査機の市場規模、シェア、動向

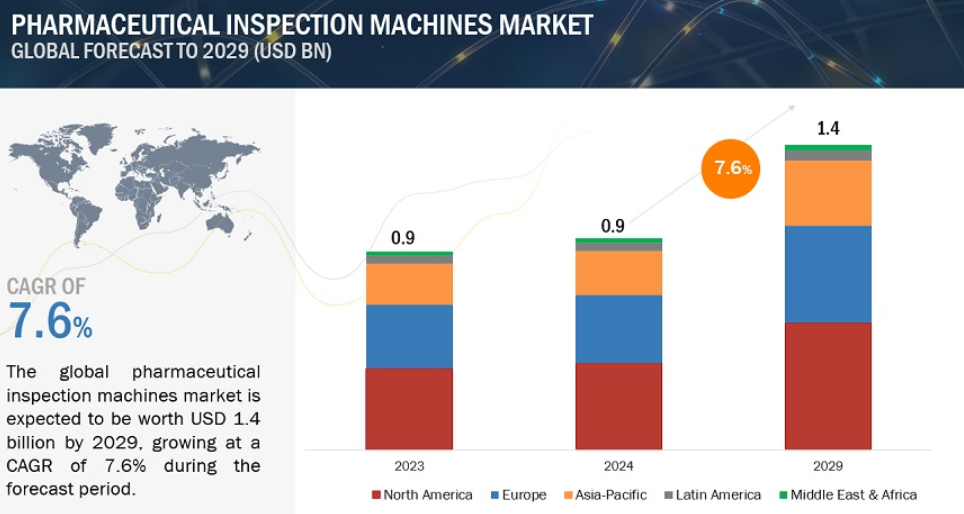

医薬品検査機の世界市場規模は、収益ベースで2024年に9億ドル相当と推定され、2024年から2029年にかけてCAGR 7.6%で成長し、2029年には14億ドルに達する見込みです。この包括的な調査では、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買力学の微妙な理解などを網羅しています。

医薬品検査機の成長を促進する主な要因は、製薬会社やバイオテクノロジー企業による検査機の使用の増加、医薬品における検査チェックポイントの義務化の増加、新興国における医薬品のアウトソーシングの増加です。さらに、医薬品検査システムにおけるIoT、機械学習、人工知能などの技術の統合が、市場の成長をさらに促進しています。

医薬品検査機の世界市場ダイナミクス

促進要因 検査検問の義務化の増加

検査チェックポイントの増加は、規制遵守、適正製造規範、品質保証、技術の進歩など、いくつかの重要な要因によって推進されています。米国の食品医薬品局(FDA)や欧州の欧州医薬品庁(EMA)などの機関は、医薬品が市場に出回る前に安全性、有効性、品質に関する厳格な基準を満たしていることを確認するために、厳格なガイドラインや規制を策定し、実施しています。例えば、2024年2月、FDAは、医薬品の品質に対する懸念が高まる中、インドの医薬品製造工場に対する査察の回数を増やしました。同様に、デバイスに関連する国内のFDA検査は、2021年の382件から2022年には935件に増加し、ほぼ144%の増加となっています。

制約:高額な初期投資

医薬品検査機器に必要な多額の初期投資は、市場成長にとって大きな課題となっています。これらの洗練された自動化システムは、調達、設置、既存の生産ラインへの統合に高い資本支出を必要とします。この経済的負担は、製造業の大部分を占める中小企業(SME)にとって特に大きなものです。製品の品質と法規制の遵守を確保する上で重要な役割を担っているにもかかわらず、このような企業にとっては、莫大なコストが不可欠な検査技術の採用を躊躇させる要因となっています。高い検査品質には、黒点や形状異常などの明らかな欠陥だけでなく、ラミネーションの傾向やコーティングの欠陥のような機能性に影響する重大な欠陥や、刻印や印刷の判読性のような製品識別に影響する問題も検出できる機械が必要です。

新規参入企業は、新しい設備がすぐに規模の経済を達成できないため、莫大な生産コストと非常に低いマージンを負担しなければなりません。同時に、競争を維持するためには、市場動向に合わせて価格を維持しなければなりません。多くの製薬会社は、新しい技術やプロセスを導入することによるコストへの影響を懸念しています。多くの製薬会社は、新しい技術やプロセスを導入することによるコストへの影響を懸念しています。最新の画像検査システムの平均的なコストは5,000米ドルから20,000米ドルの間であり、ハードウェアコスト、ソフトウェアコスト、計算コスト、ストレージコストが含まれていることが確認されています。同様に、インドの画像検査システムの価格帯は48.08米ドルから0.12万米ドルです。

チャンス IoT、機械学習、人工知能などの技術の進歩

医薬品検査機市場は、検査システムに革新的な技術が統合されたことにより、大きな成長を遂げています。医薬品検査機の成長に寄与するもう1つの重要な理由は、製造された製品の安全性と品質に対する規制当局の監視が強化され、製品のリコールや包装の問題による金銭的損失を防止する必要性が高まっているためです。生産・包装プロセスの最適化に注力し、再検査や手作業による検査への依存を減らすことが、費用対効果の高い自動化システムの開発に多くの企業を駆り立てています。

市場のいくつかの企業は、製品ポートフォリオを拡大し、市場での地位を強化するため、研究開発に多額の投資を行っています。センサー、CPU処理速度、カメラダイナミックレンジと解像度、リアルタイム物体検出、色情報利用、点群分析、マシンビジョンクラウドコンピューティング、計算カメラなどの改良を含む過去5年間の技術進歩は、ビジョン検査システムを前進させると予想されます。例えば、2024年4月、コグネックスコーポレーションは、AI、2D、3Dビジョン技術を組み合わせた世界初のIn-Sight L38 3Dビジョンシステムを発表しました。同様に2023年4月、AIベースのビジョン検査スタートアップとして知られるSwitchOn (インド) は、インドでの急成長、大企業との国際的な取引拡大、営業および技術部門の重要な雇用、研究開発への投資を目的として、シンガポールを拠点とするファンドが主導する資金調達ラウンドで420万米ドルを調達しました。高解像度カメラと高度なX線検出器により、より高速で詳細な画像を撮影できるようになり、製造工程でのリアルタイム検査と即時フィードバックが可能になりました。

課題 医薬品検査機の統合における複雑さ

検査は、機器の故障や工程の逸脱、品質不良を防止するために、現代の製造業に不可欠なツールであり続けています。既存の製造プロセスへの統合には、いくつかの複雑な課題があり、円滑な運用と生産性の向上を確保するためには慎重な管理が求められます。医薬品検査機のさまざまなコンポーネントとアプリケーションサイトの生産ラインの統合プロセスを簡素化する必要性は非常に高いです。例えば、機械の統合のための組立説明書はかなり古いことが多く、アクティブな品質警告やエンジニアリングの変更指示が反映されていることはほとんどありません。

2023年の医薬品検査機業界は、検査システム部門が支配的。

コンポーネントに基づいて、医薬品検査機市場は検査システムとソフトウェアにセグメント化されます。検査システム部門はさらに、画像検査システム、X線検査システム、リーク検出システム、金属検出器、コンビネーションシステム、チェックウェイヤー、その他の検査システムに二分されます。検査システム分野は、製品の品質と安全性の重視の高まり、マシンビジョンなどの技術の進歩、世界的な医薬品生産の増加、効率改善と運用コスト削減のための自動化の導入、欠陥や汚染物質の検出、適切なラベリングのための効率的で信頼性の高い検査プロセスの必要性などの要因により、市場を支配しています。

製薬会社は、予測期間を通じて大きなCAGRで世界の医薬品検査機業界で大幅な成長を示すと考えられています。

エンドユーザーに基づいて、医薬品検査機市場は、製薬会社、バイオテクノロジー企業、CRO&CDMOにセグメント化されます。2023年には、製薬会社セグメントがエンドユーザーセグメントで最大のシェアを占めています。自動化やロボットなどの製造技術の進歩、高品質生産に対する厳しい規制要件、医薬品の製剤や包装の複雑化、製薬企業による技術革新と新しい治療領域や市場への拡大への注目の高まり。

2023年の世界の医薬品検査機産業は北米が独占。

地域別では、医薬品検査機市場は北米、欧州、アジア太平洋地域、中南米、中東、アフリカに区分されます。2023年には、北米が医薬品検査機市場を支配し、次いで欧州。北米の医薬品検査機市場における優位性は、研究開発への多額の投資、先端技術の高い採用、多数の製薬会社やバイオテクノロジー企業の存在によるものです。

アジア太平洋地域は、2024年から2029年の予測期間中に最も高いCAGRで成長する可能性があります。アジア太平洋地域の医薬品検査機市場の成長は、医薬品製造能力の拡大と医薬品アウトソーシングの増加によって推進されています。さらに、この地域には主要な市場プレーヤーが存在するため、市場の成長に拍車がかかると考えられます。

医薬品検査機市場の主要プレーヤーには、Körber AG (Germany), Mettler-Toledo (Switzerland), Omron Corporation (Japan), Cognex corporation (US), Stevanato Group (Italy), Antares Vision S.P.A (Italy), Syntegon Technology GmbH (Germany), Optel Group (Canada), Jekson Vision (India), ACG (India), Brevetti CEA SPA (Italy), Roquette Frères (France), Tofflon Life Science (China), Proditec (France), Wipotec Gmbh (Germany) and CMP Pharma S.R.L (Italy)などがあります。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 製薬会社やバイオテクノロジー企業による検査機の使用の増加

– 検査義務化件数の増加

– 高品質製品に対する技術の進歩と規制の厳格化

阻害要因

– 高額な初期設備投資と定期的なメンテナンス費用

– データ・セキュリティとプライバシーに関する懸念の増大

可能性

– 新興国への製造アウトソーシングの増加

– 生産の最適化と高水準の研究開発投資

課題

– 医薬品検査機器の統合における複雑さ

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 技術分析

主要技術

– マシンビジョン技術

– X線検査技術

– レーザー検査技術

補完技術

– 高度なセンサーと画像技術

– ロボット工学と自動化

– 人工知能

5.5 価格分析

検査機の平均価格分析(コンポーネント別

医薬品検査機の平均販売価格動向:地域別

5.6 バリューチェーン分析

5.7 サプライチェーン分析

サプライチェーンにおける役割

5.8 エコシステム分析

医薬品検査機サプライヤー

エンドユーザー

規制機関

5.9 特許分析

特許分析

特許出願件数と特許付与件数、種類別、2014-2024年

イノベーションと特許出願

特許出願件数の多い上位10社

5.10 貿易分析

測定器、器具、機械(HSコード:903180)の輸入データ

測定器、器具、機械類の輸出データ (HSコード: 903180)

計器、器具、測定または点検用機械の部品および付属品の輸入データ (HS コード: 903190)

測定器、器具、機械用の部品および付属品の輸出データ(HSコード:903190)

5.11 主要会議とイベント(2024~2025年

5.12 規制情勢

医薬品検査機に関する規制

規制機関、政府機関、その他の組織のリスト

– 北米 規制機関、政府機関、その他の組織のリスト

– 欧州 規制機関・政府機関・その他団体一覧

– アジア太平洋地域 規制機関・政府機関・その他団体一覧

– その他の地域 規制機関、政府機関、その他団体のリスト

5.13 投資と資金調達のシナリオ

5.14 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

買い手の交渉力

供給者の交渉力

競合の激しさ

5.15 主要ステークホルダーと購買基準

主要な利害関係者

主な購買基準

医薬品検査機市場、コンポーネント別

103

6.1 導入

6.2 医薬品検査システム

画像検査システム

– 多機能画像検査システム

– 特殊ビジョン検査システム

X線検査システム

– 精密なアンダーフィル、オーバーフィル検査への需要の高まりが市場成長を促進

リーク検査システム

– 医薬品アプリケーションでの採用が増加し、市場成長を促進

金属探知機

– 食品・飲料業界における金属汚染物質検出のニーズの高まりが需要を後押し

チェックウェイヤー

– 製造プロセスにおける廃棄物削減への関心の高まりが市場成長を後押し

コンビネーションシステム

– 徹底した品質評価と規制遵守を保証する技術の進歩が市場を牽引

その他の医薬品検査システム

6.3 医薬品検査ソフトウェア

検査の効率化ニーズの高まりが普及を後押し

医薬品検査機器市場:種類別

147

7.1 導入

7.2 全自動医薬品検査機

高粘度懸濁液の優れたスループット率と欠陥検出精度が市場を牽引

7.3 半自動医薬品検査機

高水準の医薬品品質管理との同時検査機能が市場成長を促進

7.4 手動医薬品検査機

費用対効果の高さが市場の成長を促進

医薬品検査機市場、包装種類別

160

8.1 導入

8.2 アンプルとバイアル

ワクチンとバイオ医薬品の需要増加が市場成長を促進

8.3 シリンジ

安全性の向上とCGMP規格への準拠が市場成長を後押し

8.4 ボトル

液体または固体の残留物検出の需要増が市場成長を促進

8.5 ブリスター

優れた製品保護と患者のコンプライアンス強化が市場成長を後押し

8.6 その他の包装タイプ

医薬品検査機市場:製剤別

178

9.1 導入

9.2 経口製剤

錠剤・カプセル剤

– 製薬業界における用途の増加がセグメントを牽引

経口液剤・懸濁液・シロップ剤

– 製品の品質向上と汚染防止に注力し、セグメントの成長を促進

その他の経口剤

9.3 非経口製剤

生産スループットの向上とヒューマンエラーの減少がセグメントの成長を後押し

9.4 その他の製剤

医薬品検査機市場、エンドユーザー別

200

10.1 導入

10.2 製薬会社

慢性疾患の高い蔓延が市場成長を支える

10.3 バイオテクノロジー企業

偽造薬製造の削減と製品品質の向上に注力し、市場成長を促進

10.4 クロス&CDMOS

低製造コストと高品質のメンテナンスが市場成長を促進

医薬品検査機市場、地域別

213

11.1 はじめに

11.2 北米

米国

– 予測期間中、北米の医薬品検査機器市場は米国が支配的

カナダ

– 医療の質の向上と患者の安全性向上に注力し、市場成長をサポート

北米:景気後退の影響

11.3 欧州

ドイツ

– 高い医療費と主要医薬品メーカーの存在が市場成長を後押し

英国

– 個別化医薬品への需要の高まりと老年人口の増加が市場成長を促進

フランス

– ジェネリック医薬品市場の成長と医薬品輸出の増加が普及に拍車

イタリア

– 政府の積極的な取り組みと民間投資の増加が市場を牽引

スペイン

– 医療インフラの改善と慢性疾患の高い蔓延が市場成長を後押し

その他のヨーロッパ

欧州: 不況の影響

11.4 アジア太平洋

中国

– 医療インフラへの投資の増加が市場成長を促進

日本

– 医薬品製造業の発達と厳しい医療規制が市場を牽引

インド

– 費用対効果の高いブランド医薬品製造への注目の高まりが市場成長を促進

オーストラリア

– 高い研究開発費と技術進歩が市場成長を促進

韓国

– 魅力的な医療観光産業と有利な政府政策が市場成長を促進

その他のアジア太平洋地域

アジア太平洋: 不況の影響

11.5 ラテンアメリカ

ブラジル

– 老人人口の増加と一人当たり所得の増加が市場成長を促進

メキシコ

– 医療インフラの改善と製薬産業の急成長が市場成長を促進

その他のラテンアメリカ

ラテンアメリカ:景気後退の影響

11.6 中東・アフリカ

GCC諸国

– 堅調な経済成長と高い公共医療支出が市場成長を支援

その他の中東・アフリカ

中東・アフリカ:景気後退の影響

競争環境

327

12.1 導入

12.2 主要プレーヤーの戦略/勝利への権利

医薬品検査機器市場で主要企業が採用した戦略の概要

12.3 収益分析

12.4 市場シェア分析

12.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– コンポーネントのフットプリント

– 種類別フットプリント

– パッケージングタイプのフットプリント

– 地域別フットプリント

12.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM(2023年

12.7 評価と財務指標

12.8 ブランド/製品比較

12.9 競争シナリオ

製品ローンチ

販売

事業拡大

企業プロフィール

348

13.1 主要プレーヤー