❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

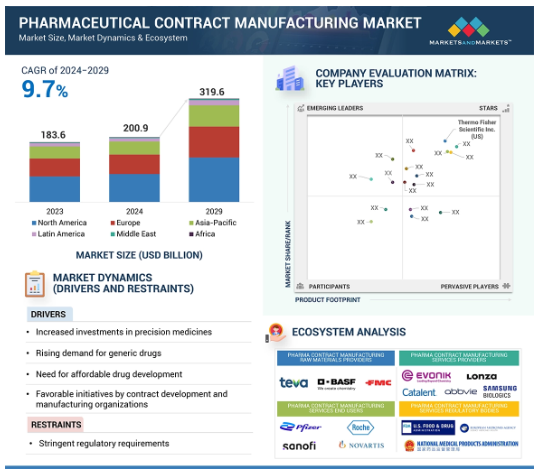

2023年に1,836億米ドルと評価された世界の医薬品受託製造市場は、年平均成長率9.7%で力強く成長し、2024年には2,009億米ドル、2029年には3,196億米ドルに達すると予測されています。ジェネリック医薬品の使用と資金調達の増加、CMO技術分野の発展、自社創薬の高コスト、CMOによる規制当局への申請などが、医薬品受託製造市場の成長を後押ししています。医薬品開発と製造にAlを使用する医薬品CMOは、効率性と品質をもたらします。2024年4月、ロンザはAIを活用したルートスカウトサービスを開始しました: このサービスは、化学品サプライチェーンにおけるロンザのグローバルな専門知識とエルゼビアAlテクノロジー(Reaxys)を統合し、新規原薬の人工的なルート同定を迅速に行うものです。厳しい規則が市場の成長を制限する可能性があります。さらに、サプライチェーン管理、効率的な生産スケジュールの計画、在庫レベルの予測分析にAIを適用。AIはまた、偶発的な候補の特定、臨床試験結果の予測、患者のコンプライアンス監視4を通じて臨床試験を最適化し、臨床試験のコストを下げ、成功率を高めます。医薬品受託製造にAIを導入することで、効率性、品質保証、開発プロセスの迅速化など、業界全体が変革されるため、さらなる革新と発展への道が開かれます。

医薬品受託製造市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の医薬品製造受託市場の成長は、大規模で増加する患者人口の存在、革新的な治療法に対する需要の増加、および同地域における中小規模の製薬会社の出現に起因しています。

同市場の成長は、医薬品研究開発パイプラインの増加、CDMOによる技術進歩、自社での医薬品開発コストの高さが主な要因です。

世界的に見て、北米は医薬品製造受託サービスの最大市場であり、この傾向は予測期間中も続くと予想されます。

複雑な細胞治療や遺伝子治療の開発には高度な設備が必要であり、CROとCDMOの提携によるハイブリッドモデルの出現は、この市場のプレーヤーにとって主要な機会分野です。

アジア太平洋市場は予測期間中、最も高いCAGR(14.2%)で成長すると推定されます。

世界の医薬品受託製造市場のダイナミクス

DRIVER:高価な自社医薬品開発

中小規模の製薬企業にとって、医薬品の研究開発には多大な費用と時間がかかります。製薬会社は、医薬品開発活動を受託開発・研究機関にアウトソーシングすることで、費用対効果に優れた効率的な方法を見出しています。さらに、医薬品の開発には、厳格なFDA基準を遵守し、製剤開発に関する品質基準を維持する必要があります。その結果、治療用製剤の研究・製造にかかる費用が内部コストに上乗せされることになります。創薬や前臨床開発、臨床開発、資本金など、医薬品開発にかかるコストが上昇し、ヒト試験で医薬品が失敗する率が高く資金が限られていることから、製薬会社は医薬品開発プロセスを開発・製造受託機関にアウトソーシングしようとしています。

制約:地域によって異なる規制要件

それぞれの当局が基準や規制を守らなかったり、規格外の医薬品を製造したりすると、事業やブランドの評判に大きな影響を及ぼします。そのため、製薬業界では規制ルールの遵守が最も重要です。CDMOは、受託製造した原薬・製剤を自社ブランドで販売します。医薬品開発と臨床試験のプロセスでは、規制当局に大量のデータを提出する必要があります。そのため、データの管理や、異なる国での多様な製剤の提出は、コモスにとって課題となり、規制当局への提出に誤りが生じる可能性が高まります。このような側面は、当面、医薬品開発・製造受託機関(CDMO)の市場拡大を妨げると予想されます。

機会:新興市場

新興国は訓練された労働力とコスト面で有利なため、バイオプロセス・アウトソーシングの拠点となっています。さらに、創薬のアウトソーシングに対する製薬会社の関心が高まっている背景には、ワクチンに対するニーズの高まり、抗生物質の入手可能性の低下、研究開発費の高騰などがあり、発展途上国における医薬品開発・製造受託活動の増加に拍車をかけています。さらに、最新の製造技術の利用や、低コストの製造・労働力を低開発途上国で利用できることが、市場関係者のアジア太平洋地域への投資意欲を高めています。成長経済国として成長しているインドと中国は、その特徴から近い将来、医薬品受託製造・開発市場の拡大に大きな機会をもたらすと期待されています。さらに、バイオセキュア法は、技術移転を制限し、バイオ医薬品の中国への依存度を下げようとするものです。これは基本的に、米国連邦政府機関が中国の医薬品企業から商品やサービスを購入することを禁じるものです。この法律の下では、インドのような成長国は製薬業界で大きなチャンスを得ることになります。現在のトレンドに反して生産が中国からインドに移行しているため、インドの受託製造部門は今後3年間で劇的に拡大するでしょう。また、インドの受託研究分野も同時期に顕著に成長するでしょう。米国企業はすでにインドの製薬会社に多くの質問を投げかけています。アイルランドやシンガポールのような国が激しい競争を仕掛けてくる可能性はありますが、中国との契約が一般的であるため、この法律には短期的な財務上のメリットはありません。総合的に考えると、この法律はインドの製薬業界における拡大を加速させ、製造委託・研究市場の主要参加国のひとつとしての役割を強化するものです。

課題:シリアライゼーションの導入

シリアル化とは、サービスや製品の品目ごとにコード化することであり、これによってそれぞれの品目に明確なアイデンティティを持たせることができます。この特別なIDは、サプライチェーンにおける追跡や追跡調査に役立ちます。世界中の企業や規制当局にとって、偽造は大きな問題です。受託製造では、世界中のCDMOが実用的な医薬品シリアライゼーションソリューションを必要としています。ソフトウェア、ハードウェア、トレーニング、導入、製造ラインなど、製薬部門はすべてに大規模な設備投資を行わなければなりません。これはCOMOにとっても難しいことです。医薬品の研究・製造受託企業にとって、より困難な課題のひとつです。

世界の医薬品製造受託市場のエコシステム分析

医薬品製造受託市場のエコシステムは、医薬品製造受託サービスプロバイダー、大手製薬会社、中小製薬会社、ジェネリック製薬会社、学術機関、CRO、その他で構成されています。

2023年の医薬品受託製造業界は、医薬品製造サービス分野が支配的。

医薬品受託製造市場は、サービス別に医薬品開発サービス、医薬品製造サービス、生物製剤製造サービス、包装・ラベリングサービス、充填・仕上げサービス、その他のサービスに区分されます。同地域における生物製剤およびバイオシミラーの需要増と、世界的なバイオ医薬品および医薬品市場の成長といった変数が、医薬品製造サービスが2023年に占める圧倒的なシェアの獲得に貢献しています。さらに、市場の重要な参加者は、おそらくセグメントの成長を助けるであろう薬剤開発に資金を提供しています。

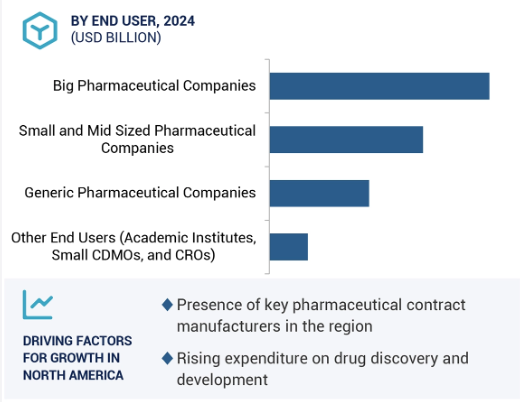

医薬品受託製造業界の大手製薬会社セグメントは、予測期間中に最も高いCAGRで成長すると予想されます。

エンドユーザーに基づき、医薬品製造受託市場は大手製薬会社、中小製薬会社、ジェネリック製薬会社、その他のエンドユーザー(学術機関、小規模CDMO、CRO)に区分されます。予測期間中、年平均成長率が最も高いのは大手製薬会社です。標的薬治療に対する需要の高まり、現在パイプライン研究が進められている生物製剤の増加、細胞・遺伝子治療開発への投資の増加が、このセグメントの著しい成長の要因となっています。

北米地域が医薬品受託製造市場で最大のシェアを占めています。

世界の医薬品受託製造市場は、北米、欧州、アジア太平洋地域、中南米、中東、アフリカの6つの主要地域に区分されます。2023年の医薬品受託製造市場では、北米が最大セグメントで、次いで欧州、アジア太平洋地域。多数の製薬企業が存在し、ジェネリック医薬品への需要が高まっていること、医薬品受託製造のための研究資金が増加し、医薬品受託製造の成長を支えていることなどが要因です。

医薬品受託製造市場業界の最新動向

2024年5月、セイレーン・バイオテクノロジーとキャタレント社が、がん向けAAV遺伝子治療薬の製造に関して提携。

2024年3月、ロンザがロシュからヴァカヴィル(米国)にあるジェネンテックの製造施設を現金12億米ドルで買収する契約を締結。

主要市場プレイヤー

医薬品受託製造市場の主要プレーヤーは以下の通り

Thermo Fisher Scientific, Inc. (US)

Lonza Group (Switzerland)

WuXi Apptec (China)

WuXi Biologics (China)

AbbVie, Inc. (US)

Catalent, Inc. (US)

Samsung Biologics (South Korea)

Evonik Industries AG (Germany)

FUJIFILM Holding Corporation (Japan)

Siegfried Holding AG (Switzerland)

Boehringer Ingelheim International (Germany)

Merck KGaA (Germany), Almac Group (UK)

Charles River Laboratories (US)

Asychem Inc. (China)

Vetter Pharma (Germany)

Alcami Corporation (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 精密医薬品への投資の増加

– ジェネリック医薬品需要の増加

– 安価な医薬品開発の必要性

– 開発・製造受託企業による好意的な取り組み

阻害要因

– 厳しい規制要件

可能性

– 細胞・遺伝子治療の台頭

– ワンストップ・ショップ・モデルへの志向の高まり

– 新興国における成長機会

– 核医学市場の活況

課題

– シリアル化の導入

– 知的財産リスク

5.3 価格分析

指標価格分析、サービス別

指標価格分析、地域別

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 テクノロジー分析

主要技術

– シングルユースバイオプロセシングシステム

– 連続製造

– 高度製剤技術

補完的技術

– 高速液体クロマトグラフィー

– 質量分析

– 次世代シーケンサー

– オートメーションとロボット工学

– プロセス分析技術

隣接技術

– 3Dプリンティング

– 人工知能と機械学習

5.8 ポーターのファイブ・フォース分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.9 規制情勢

規制のシナリオ

規制機関、政府機関、その他の組織

5.10 主要会議とイベント(2024-2025年

5.11 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 略式新薬承認申請(NDA

5.14 投資と資金調達のシナリオ

5.15 医薬品受託製造市場におけるAI/GEN AIの影響

医薬品製造受託市場、サービス別

96

6.1 はじめに

6.2 医薬品製造サービス

医薬品api製造サービス

– 特許切れ事例の増加が市場を活性化

医薬品FDF製造サービス

– 非経口剤製造サービス

– 錠剤製造サービス

– カプセル製造サービス

– 内服液剤製造サービス

– 半固形剤製造サービス

– その他FDF製造サービス

6.3 医薬品開発サービス

創薬・開発コストの増大が成長を加速

6.4 生物製剤製造サービス

生物製剤アピ製造サービス

– 細胞株開発・生産サービスの拡大が市場成長を促進

生物製剤FDF製造サービス

– 治療の可能性による重要性の高まりが成長を後押し

6.5 包装・ラベリングサービス

医薬品の安全性と有効性に関する規制要件の厳格化が市場成長を促進

6.6 充填・仕上げサービス

生物製剤と複雑な注射療法の需要急増が市場を牽引

6.7 その他のサービス

医薬品受託製造市場、エンドユーザー別

155

7.1 導入

7.2 大手製薬企業

製薬業界における価格設定圧力の高まりが市場成長に寄与

7.3 中小製薬企業

内製化コスト削減の必要性が市場を後押し

7.4 ジェネリック医薬品企業

ジェネリック医薬品の採用に対する政府の好意的な支援が市場を促進

7.5 その他のエンドユーザー

医薬品受託製造市場、地域別

171

8.1 はじめに

8.2 北米

北米のマクロ経済見通し

米国

– 大手製薬会社の存在が市場を牽引

カナダ

– 政府の好意的な支援が市場成長を維持

8.3 欧州

欧州のマクロ経済見通し

ドイツ

– 市場成長を加速させる自由薬価政策

英国

– 有利な研究開発資金調達シナリオが成長を促進

フランス

– 活況を呈するライフサイエンス研究が市場を活性化

イタリア

– 商業用医薬品開発の増加で成長促進

スイス

– 世界的な医薬品製造拠点としての役割が市場を活性化

ポーランド

– 国民皆保険制度と高度なインフラが成長を促進

スペイン

– 開発・試験フェーズのアウトソーシングの拡大が市場を後押し

その他のヨーロッパ

8.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– メイド・イン・チャイナ2025構想が市場成長を後押し

インド

– 良好な産業環境と労働コストの低下が市場を牽引

オーストラリア

– 戦略的な地理的立地が成長を促進

日本

– 高齢者人口の増加が成長を促進

韓国

– 労働力強化、規制改善、新薬研究開発への取り組みが成長を促進

その他のアジア太平洋地域

8.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 迅速な患者登録と経験豊富な治験責任医師の存在が成長を促進

メキシコ

– 医薬品輸出の急増が成長を促進

その他のラテンアメリカ

8.6 中東

中東のマクロ経済見通し

GCC諸国

– サウジアラビア王国

– アラブ首長国連邦

– その他のGCC諸国

その他の中東諸国

8.7 アフリカ

がんなどの慢性疾患の増加が成長を促進

アフリカのマクロ経済見通し

競争環境

270

9.1 導入

9.2 主要プレーヤーの戦略/勝利への権利

9.3 収益分析

9.4 市場シェア分析

9.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業のフットプリント

– サービスのフットプリント

– エンドユーザー・フットプリント

– 地域別フットプリント

9.6 企業評価マトリクス:新興企業/中小企業、2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

9.7 ブランド/サービスの比較

サーモフィッシャーサイエンティフィック

キャタレント

ロンザ

サムスンバイオロジクス

無錫APPTEC

9.8 企業評価と財務指標

9.9 競争シナリオ

サービス開始

販売

事業拡大

会社概要

294

10.1 主要プレーヤー