❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

市場成長の見通し

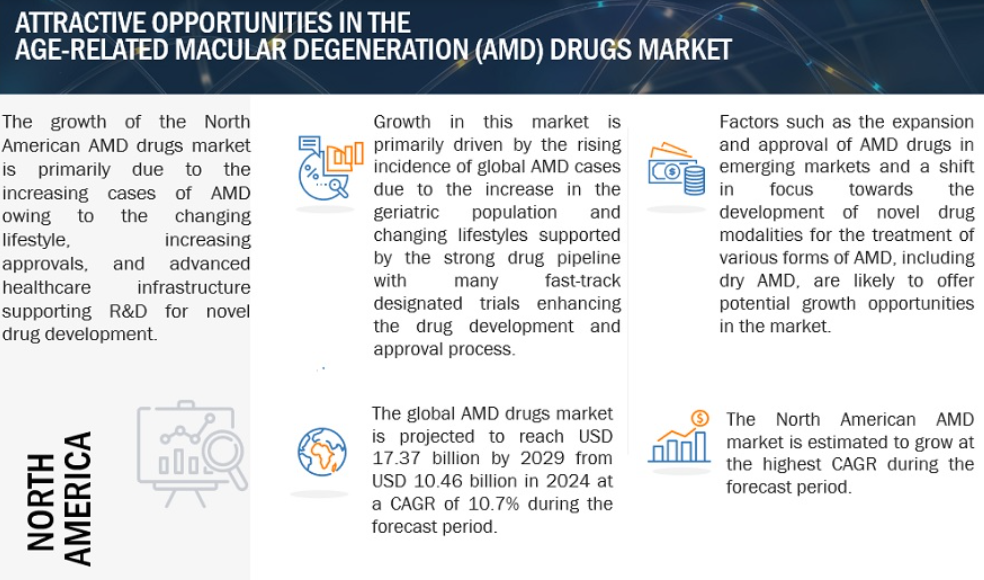

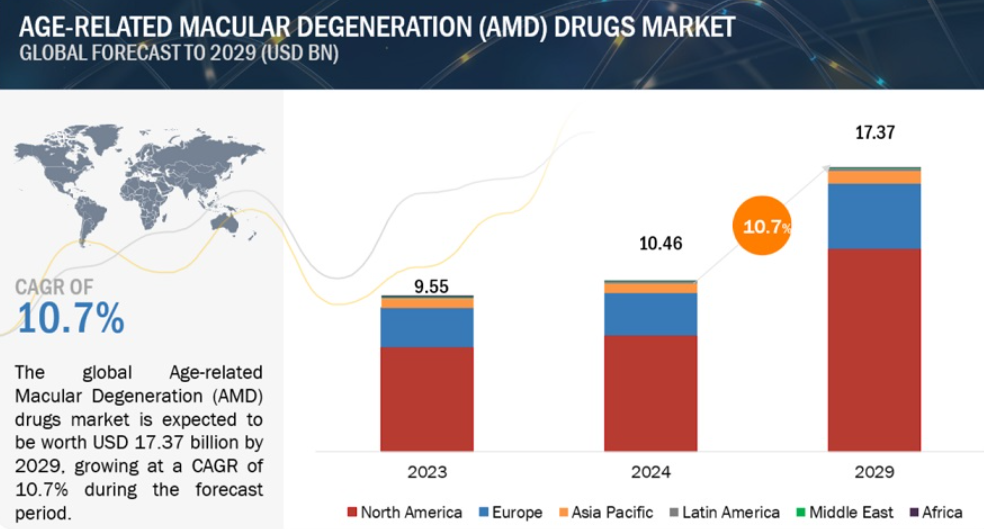

2023年に95億5,000万米ドルと評価された世界のAMD治療薬市場は、年平均成長率10.7%で力強く成長し、2024年には104億6,000万米ドル、2029年には173億7,000万米ドルに達すると予測されています。喫煙、飲酒、運動不足などの生活習慣や食習慣の変化によるAMD患者の増加、AMD治療薬の着実な開発と承認、AMD治療薬へのより良い手頃なアクセスを提供する償還政策の改善によって強調される研究開発への注目の高まりなどの要因が、この市場の成長を支えています。さらに、発展途上国におけるAMD治療薬市場の急拡大と、さまざまな形態のAMDを治療するための新規薬剤の開発へのシフトは、この市場のプレーヤーに成長機会を提供しています。しかし、アバスチンなどの薬剤の適応外使用の増加や、頻繁な硝子体内注射による高い治療負担は、市場の成長をある程度妨げています。

加齢黄斑変性(AMD)治療薬の世界市場ダイナミクス

ドライバー 薬剤の着実な開発と承認

加齢黄斑変性(AMD)を含むいくつかの疾患では、米国FDAのような規制機関が、製薬会社が治療法の開発と承認を迅速に行えるよう、ファスト・トラック指定を付与しています。バイオテクノロジー企業や製薬企業は、高齢化社会の進展や不健康な生活習慣・食生活を背景に、研究開発プログラムを通じて新薬の開発に大きく取り組んできました。

革新的なソリューションを提供する多くの新しい製薬会社が登場し、その製品についてファスト・トラックの指定を受けています。湿潤型AMDの治療薬として、オーストラリアの製薬会社Opthea Limitedが製造するOPT-302は、2021年に米国FDAからファスト・トラック承認を取得しました。さらに、2024年にメルク・アンド・カンパニーがアイバイオ(英国)を買収したように、企業は買収を通じて医薬品ポートフォリオを拡大しています。これにより、メルクはEyeBioの第2相眼科用製品を自社のポートフォリオに加えることができました。

抑制要因 薬剤の適応外使用

AMD治療薬は一般的に高額であるため、患者が薬剤を使用できないことがよくあります。これが、アバスチン(ベバシズマブ)が他の網膜疾患の中でも特に湿性AMDの治療に適応外使用薬として広く使われている主な理由です。アバスチンの薬価は、エイレアやバビスモといった主要なAMD治療薬の数分の一にすぎず、その有効性はこれらの治療薬に匹敵することが臨床データで証明されています。製薬会社の報告によると、本剤はウェット型AMD治療薬市場の約50%を占めるとのことです。また、米国、英国、イタリアなどの国々では、AMD治療にアバスチンを使用する際に保険が適用されていることも、この数字を裏付けています。このような適応外使用は、市場の成長を妨げる潜在的な阻害要因となっています。

機会: 新薬治療へのシフト

現在、AMDの治療薬として開発されているのはモノクローナル抗体か遺伝子組換え融合蛋白質で、頻繁な投与が必要なため高価になりがちです。この治療費の高さは、患者の治療負担の増大につながり、通常、治療から離脱する患者の割合の高さに反映されます。AMD治療薬市場の各社は、患者の治療不遵守という課題を克服するため、遺伝子治療、ハイドロゲル、阻害剤(経口投与)などの新しい治療法を研究しています。例えば、Adverum Biotechnologies, Inc.

現在、AMD治療薬の新規ドラッグデリバリー戦略の開発に向けた研究が活発に行われています。EB3タンパク質のアロステリック阻害剤は、イリノイ大学シカゴ校の研究チームによって2023年に合成されました。これらの開発により、高額、反復投与、患者の不快感など、現在のAMD治療薬に関連する問題を解決し、この疾患へのより良い、より簡単な対処法を可能にすることが意図されています。

課題:治療不遵守

硝子体内注射は投与頻度が高く、湿性AMDの治療ではルセンティスは4~6週間ごとに注射する必要があります。ルセンティス治療では、湿性AMDの治療において4~6週間に1回の注射が必要であり、患者にとって高額な費用と、頻繁な通院による治療負担の増大が、治療中断の増加につながります。ディジョン大学病院眼科の研究者が発表した欧州のAMD患者のアンメットニーズに焦点を当てた2024年の研究報告書や、シドニー大学(オーストラリア)の研究者が発表した2023年の研究報告書など、複数の報告書では、このような治療への不服従が、患者が望ましい治療効果を達成するための大きな障壁であると結論づけています。同様の研究では、患者の約50%が24カ月以内にAMD治療を中断していることが強調されています。

アラブ首長国連邦と英国の主要な眼科医へのインタビューでは、AMDは高齢に伴う疾患であるため、患者のほとんどが通院を家族や介護者に依存しており、治療の負担が増加していると結論づけています。さらに、これらの患者は糖尿病や心血管疾患など、他の病気もすでに患っています。治療開始後数カ月で効果が見られない場合、患者はAMD治療を継続しません。さらに、個人の教育レベルもアドヒアランス率に重要な役割を果たします。教育水準が高く、消費力のある国では、脱落率が著しく低いのに対して、高齢者の教育水準が低く、可処分所得が多くない発展途上国では、治療からの脱落率が高くなります。このような一貫した治療アドヒアランスの欠如は、医薬品の有効性の認知度を低下させ、市場での成功と収益性に影響を及ぼします。

世界の加齢黄斑変性(AMD)治療薬市場のエコシステム分析

加齢黄斑変性(AMD)治療薬市場のエコシステムは、大手製薬企業やパイプライン企業、研究機関、テクノロジープロバイダー、データ管理・分析プロバイダー、規制当局(コンプライアンスと安全性の確保)、知識の共有とコラボレーションを促進するコラボレーションネットワークで構成されています。これらの利害関係者は、AMD治療薬開発の推進、創薬プロセスの強化、AMDの新規治療薬の開発などのために相互作用し、協力しています。

2023年の製品別加齢黄斑変性(AMD)治療薬市場は、アイリーア&アイリーアHDセグメントが独占。

ルセンティス、Eylea & Eylea HD、Vabysmo、SyfovreなどのAMD治療薬が、製品セグメントの加齢黄斑変性(AMD)治療薬市場で調査された製品です。2023年、製品別加齢黄斑変性治療薬市場では、Eylea & Eylea HDが最大のシェアを占めました。この大きなシェアは、湿性AMDの治療薬として高い採用率に関連しています。同剤の有効性は複数の研究によって確立されており、世界中の眼科医の40%以上が治療薬として選択しています。

AMD治療薬市場において、AMDの種類別ではドライ型AMDが最も高い成長率を記録すると予測されています。

高齢者の間でドライ型AMDの有病率が高まっており、この病状に対する治療薬開発の取り組みが活発化していることから、地理的萎縮症としても知られるドライ型AMDは予測期間中に最も高いCAGRを記録すると予測されています。さらに、ペグセタコプラン(Syfovre)およびアバシンカプタドペゴル(IZERVAY)の2023年FDA承認などの政府支援も、このセグメントの成長に寄与しています。さらに、研究開発への投資の増加は、ドライ型AMDに対する新たな治療法の創出に取り組む製薬企業の姿勢を浮き彫りにしています。

予測期間中、加齢黄斑変性(AMD)治療薬市場で最も急速な成長が見込まれるのは北米地域です。

予測期間中、加齢黄斑変性(AMD)治療薬市場で最も急成長するのは北米地域と予想されます。この地域には、幅広い治療法を採用する多様な患者がいます。網膜疾患にかかりやすい老年人口が増加しているため、AMD治療薬の需要が増加しています。大手製薬会社の報告によると、米国では年間約20万人のAMD患者が新たに報告されると予測されています。米国ではAMD治療薬の承認が増加しており、最新の承認は湿性AMD治療薬Enzeevu(バイオシミラー)(サンド社開発)です。

加齢黄斑変性(AMD)治療薬市場の主なプレーヤーには、Regeneron Pharmaceuticals Inc. (米国)、Bayer AG (ドイツ)、F. Hoffmann-La Roche AG (スイス)、Novartis AG (スイス)、Apellis Pharmaceuticals, Inc. (米国)、Coherus BioSciences, Inc. (米国)、Astellas Pharma Inc. (日本)、Biogen (米国)、STADA Arzneimittel AG (ドイツ)、Formycon AG (ドイツ)、Biocon. (インド)、Outlook Therapeutics, Inc. (インド)、Teva Pharmaceutical Industries Ltd. (イスラエル)、Chengdu K. (イスラエル)、Chengdu Kanghong Biotech Company (中国)、Sandoz Group AG (スイス)、Stealth BioTherapeutics Inc. (米国)、Ocular Therapeutix, Inc. (米国)、Opthea Limited, Inc. (オーストラリア)、Kodiak Sciences Inc. (米国)、Innovent Biologics, Inc. (中国)、Bio-Thera Solution Inc. (中国)、Alvotech (アイスランド)、Alteogen Inc. (韓国)、Shanghai Henlius Biotech, Inc. (中国)、Amgen Inc . (中国)、Adverum Biotechnologies, Inc.

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– ライフスタイルと食生活の変化

– 医薬品の着実な開発と承認

– 有利な償還および保険政策

抑制要因

– 医薬品の適応外使用

可能性

– 新薬モダリティへのシフト

– 発展途上国における市場の急拡大

– ドライ型加齢黄斑変性症や地理的萎縮症への対応の必要性

課題

– 治療不遵守

5.3 技術分析

主要技術

– ハイブリドーマ技術

– 組み換えDNA技術

– 抗体工学

隣接技術

– 組織工学(足場技術)

– 人工知能

– 光遺伝学技術

5.4 顧客のビジネスに影響を与えるトレンド/混乱

5.5 価格分析

加齢黄斑変性(AMD)治療薬の製品別平均販売価格(1回当たり)

加齢黄斑変性(AMD)治療薬の地域別平均販売価格

加齢黄斑変性(AMD)治療薬の平均販売価格:主要プレーヤー別

5.6 バリューチェーン分析

5.7 サプライチェーン分析

5.8 エコシステム分析

5.9 特許分析

5.10 薬事規制分析

規制情勢

– 米国

– 欧州

– 新興国

規制機関、政府機関、その他の組織

5.11 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.12 主要会議とイベント(2024~2025年

5.13 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.14 投資/資金調達活動

5.15 パイプライン分析

5.16 ケーススタディ分析

湿性加齢黄斑変性治療におけるRGX-314の有効性向上

湿潤型加齢黄斑変性に対するアイリーアHDの有効性向上

新生血管性加齢黄斑変性に対するファリシマブの高い有効性と安全性

5.17 加齢黄斑変性(AMD)治療薬市場におけるAIの影響

加齢黄斑変性(AMD)治療薬市場、製品別

95

6.1 導入

6.2 アイリーアとアイリーアHD

眼科医と患者による嗜好性の向上が成長を加速

6.3 ルセンティス

視力と網膜厚の改善効果が実証され、成長を促進

6.4 バビスモ

政府当局からの良好な承認が成長を持続

6.5 SYFOVRE

進行したドライ型加齢黄斑変性の有病率の増加が市場を後押し

6.6 その他の製品

加齢黄斑変性(AMD)治療薬市場:分子別

114

7.1 導入

7.2 アフリベルセプト

網膜疾患の治療効率が高く成長を促進

7.3 ファリシーマブ

良好な採用実績と研究成果が成長を促進

7.4 ラニビズマブ

レーザー治療よりも高い治療効果が市場を牽引

7.5 ペグセタコプラン

地理的萎縮の治療における高い採用率が成長に寄与

7.6 その他の分子

加齢黄斑変性(AMD)治療薬市場:承認種類別

133

8.1 導入

8.2 バイオロジクス

高い臨床検証と規制上の優位性が成長をサポート

8.3 バイオシミラー

低開発・低承認が市場成長を促進

加齢黄斑変性(AMD)治療薬市場:AMD種類別

142

9.1 導入

9.2 WET型AMD

老年人口の増加が市場の成長を促進

9.3 DRY AMD

成長を促進するための研究開発努力の増加

加齢黄斑変性(AMD)治療薬市場:エンドユーザー別

151

10.1 導入

10.2 病院

病院と製薬企業の協力関係の拡大が成長を刺激

10.3 介護施設

慢性疾患に対する持続的な医療監督とサポートの必要性が市場を活性化

10.4 専門施設

個別化された治療計画への志向の高まりが成長を加速

加齢黄斑変性(AMD)治療薬市場:地域別

163

11.1 はじめに

11.2 北米

北米のマクロ経済見通し

米国

– ヘルスケア研究開発への投資の増加が市場を牽引

カナダ

– 市場成長を後押しする政府の好意的な取り組み

11.3 欧州

欧州のマクロ経済見通し

ドイツ

– 官民パートナーシップによる臨床研究への注目の高まりが成長を後押し

英国

– 成長を促進する継続的な技術進歩

フランス

– 成長を促進するため、ヘルスケアと関連技術への資金提供への投資を拡大

イタリア

– 包括的な治療範囲と新治療への資金援助が市場を活性化

スペイン

– 共同プロジェクトの増加が市場成長を促進

オランダ

– バイオマーカーと遺伝性疾患に関する臨床試験の増加が市場を牽引

その他のヨーロッパ

11.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– 戦略的な医薬品承認が市場成長をサポート

日本

– 高度な医療インフラが成長を促進

インド

– 規制改革と高齢化が市場を後押し

オーストラリア

– 疾患罹患率の増加と治療オプションの進化が成長を促進

韓国

– 市場を後押しする規制環境

その他のアジア太平洋地域

11.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 視覚障害率の増加が成長を維持

メキシコ

– 代替医薬品とナノベースの薬物送達システムに対する研究イニシアチブの高まりが成長を加速

その他のラテンアメリカ諸国

11.6 中東

中東のマクロ経済見通し

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

その他の中東諸国

11.7 アフリカ

患者支援団体の普及と規制の改善が市場を牽引

アフリカのマクロ経済見通し

競争環境

247

12.1 概要

12.2 主要プレーヤーの戦略/勝利への権利

加齢黄斑変性(AMD)治療薬市場で各社が採用した戦略の概要

12.3 収益分析、2021-2023年

12.4 市場シェア分析、2023年

12.5 企業評価マトリックス:主要プレイヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 分子フットプリント

– 承認フットプリント

– AMDの種類別フットプリント

– 地域別フットプリント

12.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM(2023年

12.7 企業評価と財務指標

企業評価

財務指標

12.8 ブランド/製品比較

12.9 競争シナリオ

製品の上市と承認

取引

事業拡大

企業プロフィール

272

13.1 主要企業