❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

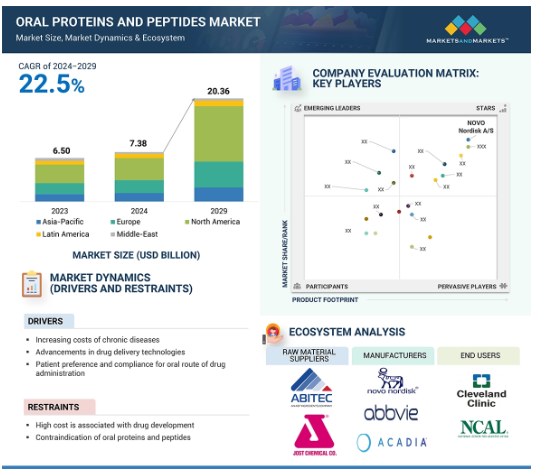

経口タンパク質・ペプチド市場は、2024年の73.8億米ドルから2029年には203.6億米ドルに達すると予測され、2024年から2029年までの年平均成長率は22.5%です。市場成長の要因は、慢性疾患(糖尿病、消化器・腎臓疾患など)の有病率の増加、薬物送達技術の進歩、経口投与経路に対する患者の嗜好とコンプライアンスなどです。GLP-1受容体作動薬であるセマグルチドは、糖尿病、肥満、過体重の有病率の増加により、市場で大きなシェアを占めています。Novo Nordisk A/S(デンマーク)も肥満や過体重の治療薬としてGLP-1受容体作動薬の開発を発表。

経口タンパク質・ペプチド市場における魅力的な機会

北米

北米市場の成長は、経口ペプチドを開発するための研究への投資が増加していることと、同地域での採用が拡大していることに起因しています。

同市場の成長の主な要因は、新規経口タンパク質・ペプチドを開発するための技術革新への注目が高まっていることと、これらの医薬品に対する需要が高いことです。

新たな治療適応症(NASH、アルツハイマー病など)での使用の拡大は、経口タンパク質・ペプチド市場のプレーヤーにとって重要な機会分野です。

医薬品開発のコストが高く、規制当局の承認プロセスが厳しいことが、予測期間中の市場成長を抑制する可能性があります。

世界的には、北米が経口タンパク質・ペプチドの最大市場であり、予測期間中もこの傾向は続くと予想されます。

経口タンパク質・ペプチドの世界市場ダイナミクス

DRIVER:慢性疾患の有病率の上昇

糖尿病、心臓病、脳卒中、がんなどの慢性疾患は、罹患率と死亡率の主な原因となっています。公衆衛生システムの改善後、疾病の傾向は変化し、慢性疾患の有病率は上昇し、増加するコストが発生するようになりました。メイヨークリニックは、2030年までに慢性疾患の負担が世界で47兆米ドルに達すると推定しています。これらの病気は、運動不足、栄養不良、タバコの使用、過度のアルコール摂取といった危険因子がますます明白になっているために、ますます増加しています。米国では、CDCは、同国の年間医療費4.5兆米ドルのうち90%が慢性疾患と精神疾患によるものであると推定しています。このため、2型糖尿病治療薬のRYBELSUS(Semaglutide)、レット症候群治療薬のDAYBUE(Trofinetide)、ループス腎炎治療薬のLUPKYNIS(Voclosporin)、慢性特発性便秘症および便秘を伴うIBS治療薬のTRULANCE(Plecanatide)など、この分野向けの経口ペプチドがいくつか発売されています。

制約:医薬品開発には高コストがつきもの

これらの新しい治療法の開発に必要なコストは高く、その採用や利用を妨げる重要な要因となっています。経口タンパク質とペプチドには、腸管吸収の悪さと消化管内での酵素分解という大きな課題があります。胃のさまざまな過酷な条件からこれらの分子を保護し、バイオアベイラビリティを向上させる製剤の開発が望まれています。例えば、腸溶性コーティング、浸透促進剤、ナノ粒子キャリアなどがありますが、これらは高度でコストのかかる技術でもあります。医薬品開発に莫大なコストを要する他の技術としては、リポソーム、ミセル、ナノカプセル化などがあります。これらのシステムは安定性と吸収性を高めるように設計されており、高価な研究、試験、製造工程を伴うからです。このように、経口タンパク質・ペプチドの開発、製造、市場導入にかかるコストは、市場の成長を制限しています。

機会:経口タンパク質・ペプチドの強固な臨床試験パイプライン

経口タンパク質・ペプチドの臨床試験パイプラインは、薬物送達技術の成長と注射を必要としない治療に対する需要によって強化されています。これらの治療法は、患者のコンプライアンスを改善し、経口投与されるタンパク質やペプチドを使用して医学的に管理できる疾患の範囲を拡大する可能性があります。現在の臨床パイプラインには、肥満・過体重、ホルモン障害、歯垢、乾癬を対象とした薬剤が含まれています。このように、経口ペプチドは従来の分野にとどまらず、新たな収益源へと広がっています。さらに、経口GLP-1受容体作動薬のセマグルチドなど、経口ペプチドの新薬は臨床試験で有望な結果を出すと言われています。このような技術革新により、他のペプチド医薬品の経口代替品として、より幅広い用途に使用できる可能性が広がります。パイプラインには、経口タンパク質やペプチドの安定性と吸収を高めるための腸溶性コーティング、粘接着システム、ナノ粒子キャリア、浸透促進剤などの先端技術を利用した薬剤が含まれています。これらの技術は臨床試験を通じて合理化され、さらに完成度を高めていきます。

課題 製剤と安定性の維持

経口タンパク質とペプチドの製剤化と安定性は、この市場の成長にとって最大の課題の一つです。タンパク質とペプチドは巨大で複雑な分子であり、環境条件の影響を受けやすいため、経口薬としての開発がより困難になっています。また、消化管には、胃ではペプシン、小腸ではトリプシンやキモトリプシンなどのタンパク質分解酵素が存在します。これらの酵素は、タンパク質やペプチドを小さく不活性な断片に分解し、経口投与されたタンパク質の生物学的利用能を大幅に低下させます。タンパク質やペプチドの分子長は長く、親水性であるため、親油性の細胞膜を通って腸管上皮に浸透することはほとんど不可能です。この透過性の低さにより、血液中への吸収はほとんど、あるいはまったくありません。経口タンパク質・ペプチドでは、吸収の悪さと大量の分解が相まって、所望の治療効果を得るためには比較的高用量が必要となり、その結果、副作用の可能性と製造コストが上昇します。

世界の経口タンパク質・ペプチド市場のエコシステム分析

経口タンパク質・ペプチド市場のエコシステムは、原薬メーカーや賦形剤メーカーのような必須成分を提供する原料サプライヤーと、病院や専門クリニック、長期施設、在宅介護のようなエンドユーザーで構成されます。メーカー各社は、FDAやEMAのような機関による規制を乗り越えながら、経口タンパク質・ペプチドを開発・販売しています。原料サプライヤーは、経口タンパク質やペプチドを開発するための原薬や生化学物質などの重要な成分を提供します。

2023年の薬剤クラス別では、グルカゴン様ペプチド-1(GLP-1)受容体作動薬セグメントが市場を支配。

薬剤クラス別には、グリシン・プロリン・グルタメート(GPE)のアナログ、グルカゴン様ペプチド-1(GLP-1)受容体作動薬、グアニル酸シクラーゼ-C作動薬、カルシニューリン阻害免疫抑制薬、カルシトニン遺伝子関連ペプチド(CGRP)受容体拮抗薬、その他。2023年には、GLP-1受容体作動薬セグメントが最大の市場シェアを占めました。これらの薬剤は、インクレチンホルモンのグルカゴン様ペプチド-1(GLP-1)を模倣するように設計されています。GLP-1受容体作動薬は、インクレチン様ホルモンであるグルカゴン様ペプチド-1(GLP-1)を模倣するように設計された薬で、インクレチン模倣薬と呼ばれる薬物群の一種です。臨床の現場では、これらの薬剤は主に2型糖尿病に使用されてきましたが、最近では肥満や過体重の治療・管理に欠かせないものとなっています。

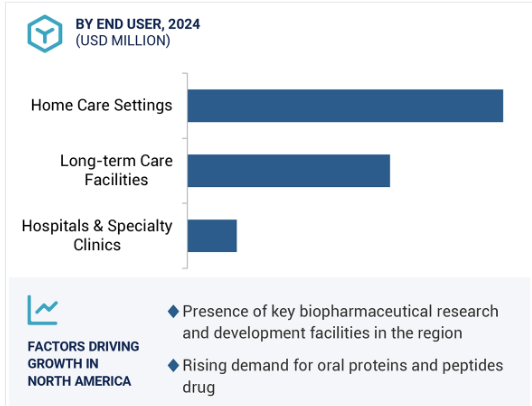

エンドユーザー別では、在宅医療現場が最も高い成長を記録する見込みです。

エンドユーザー別に見ると、経口タンパク質・ペプチド市場は、在宅介護環境、長期介護施設、病院・専門クリニックに区分されます。2023年には、在宅介護施設分野が最も高いCAGRで成長する見込み。このエンドユーザー向けセグメントの主な促進要因としては、これらの薬剤の認知度と採用率の向上、使いやすさ、対象疾患(糖尿病、IBDや便秘などの胃疾患、中枢神経障害など)の治療における有効性などが挙げられます。また、患者のコンプライアンスは、経口投与経路や在宅ケア環境において著しく高いという研究結果もあります。

2023年の経口タンパク質・ペプチド市場で最大の地域市場は北米。

経口タンパク質・ペプチドの世界市場は、北米、アジア太平洋、欧州、中南米、中東、アフリカについて調査されています。2023年における経口タンパク質・ペプチド市場の最大セグメントは北米で、次いで欧州、アジア太平洋地域。AbbVie社(米国)、Pfizer社(米国)などの主要な市場プレイヤーの存在、北米における経口タンパク質・ペプチド製品の承認増加、ライフサイエンス研究に対する政府資金の利用可能性、薬物送達技術の進歩、製薬・バイオ医薬品産業の成長により、北米は経口タンパク質・ペプチドの最大地域市場となっています。

経口タンパク質・ペプチド市場の最新動向

2023年9月、EnteraBioはOPKO Biologics, Inc.と共同研究契約を締結。本契約に基づき、OPKO社は、経口錠剤製剤の開発に向け、同社独自の長時間作用型GLP-2ペプチドおよび特定のオキシントモジュリン類似体を供給することに合意しました。

2023年4月、Chiesi Farmaceutici S.p.A.は、希少疾患の治療薬の開発と商業化を専門とする商業段階のバイオ医薬品会社であるAmryt Pharma社を買収しました。Mycapssa(オクトレオチドカプセル)はAmryt Pharmaのブランド。

2022年10月、ファイザーは、成人のエピソード性片頭痛の急性期治療および予防に承認された革新的な片頭痛治療薬である経口ペプチドNURTEC ODT(リメゲパント)のメーカーであるバイオヘイブン・ファーマシューティカル・ホールディング・カンパニー・リミテッドの買収を完了しました。

2023年12月、ファイザーはカナダ保健省から急性片頭痛治療薬としてNURTEC ODT(rimegepant)の承認を取得。

主要市場プレイヤー

経口タンパク質・ペプチド市場の主要プレーヤーは以下の通り

Novo Nordisk A/S (Denmark)

AbbVie Inc. (US)

Pfizer Inc. (US)

Acadia Pharmaceuticals Inc. (US)

Aurinia Pharmaceuticals Inc. (Canada)

Bausch Health Companies Inc (Canada)

CHIESI Farmaceutici S.p.A. (Italy)

EnteraBio LTD. (Israel)

Merck & Co., Inc. (US)

Johnson & Johnson Services, Inc. (US)

R-Pharm JSC (Russia)

Proxima Concepts (US)

SWK Holdings Corporation (US)

AstraZeneca (UK)

Regor Therapeutics Group (China)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 慢性疾患の負担増

– 薬物送達技術の進歩

– 患者のコンプライアンス向上と経口投与への嗜好性

– 経口タンパク質・ペプチドの治療用途の拡大

阻害要因

– 薬剤開発コストの高さ

– 経口タンパク質・ペプチドの禁忌

– 厳しい承認プロセス

可能性

– 経口タンパク質・ペプチドの強固な臨床試験パイプライン

– 個別化医療への需要の高まり

課題

– 製剤化と安定性におけるハードル

– 代替療法の利用可能性

5.3 エコシステム分析

原料ベンダーの役割

製品プロバイダーの役割

エンドユーザーの役割

規制当局の役割

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.7 主要ステークホルダーと購買基準

主要ステークホルダー

購買基準

5.8 価格分析

経口タンパク質・ペプチド製品の価格分析

経口タンパク質・ペプチド製品の国別・地域別価格分析

5.9 規制情勢

規制シナリオ

規制機関、政府機関、その他の組織

5.10 顧客のビジネスに影響を与えるトレンド/混乱

5.11 技術分析

主要技術

– 一過性浸透促進剤

– 消化管透過促進技術

– 経口sCT(OSTORA)技術

補完技術

– ペプテリジェンス

– チオマトリックス

– トランスフェリンベースの組換え融合タンパク質

隣接技術

– OramedとOrasome

– Q-スフェラ

– ナノインクルージョン

– オレオテックとソクテック

5.12 パイプライン分析

5.13 特許分析

方法論

イノベーションと特許出願

上位出願企業

5.14 主要会議・イベント、2024-2025年

5.15 投資と資金調達のシナリオ

5.16 AIの経口タンパク質・ペプチド市場への影響

経口タンパク質・ペプチド市場、分子別

87

6.1 導入

6.2 セマグルチド

患者のコンプライアンス向上が市場成長を後押し

6.3 カルシトニン

効果的な抗偏頭痛薬へのニーズが採用を後押し

6.4 リナクロチド

胃障害の有病率の上昇が成長をサポート

6.5 トロフィネチド

FDAの承認が成長をサポート

6.6 ボクロスポリン

規制当局による承認の増加が患者へのアクセスと普及を促進

6.7 プレカナチド

患者の利便性向上が成長を後押し

6.8 その他の分子

経口タンパク質・ペプチド市場、薬物クラス別

107

7.1 導入

7.2 グルカゴン様ペプチド-1受容体作動薬

成長を支える採用の増加

7.3 カルシトニン遺伝子関連ペプチド受容体拮抗薬

片頭痛の有病率の増加が採用を促進

7.4 グアニル酸シクラーゼ-C作動薬

ibs、cicの有病率の上昇が市場を牽引

7.5 グリシン・プロリン・グルタメート

Gpeクラスの薬剤開発に注力し、成長をサポート

7.6 カルシニューリン阻害型免疫抑制剤

臓器移植の増加が成長を促進

7.7 その他の薬物クラス

経口タンパク質・ペプチド市場、治療領域別

125

8.1 導入

8.2 糖尿病

エンドユーザーの採用を支える高い有効性

8.3 脳神経疾患

神経疾患の負担増が市場を牽引

8.4 消化器疾患

消化器疾患の有病率の上昇がセグメント成長をサポート

8.5 遺伝子疾患

遺伝性疾患の有病率の増加が成長を支える

8.6 腎臓学

老年人口における腎臓障害の有病率の上昇が市場を促進

8.7 肥満と過体重

肥満の発生率の増加が市場成長を促進

8.8 その他の治療分野

経口タンパク質・ペプチド市場:製剤別

146

9.1 導入

9.2 錠剤

高い普及率と投与の容易さが成長を支える

9.3 カプセル剤

経口生物製剤の需要増加と患者のコンプライアンス向上が市場を牽引

9.4 経口剤

バイオアベイラビリティの向上と患者の利便性向上への関心の高まりが市場成長を後押し

経口タンパク質・ペプチド市場、エンドユーザー別

経口タンパク質・ペプチド市場:エンドユーザー別

147

10.1 導入

10.2 在宅医療環境

遠隔医療企業の増加と在宅ケアの利便性が市場成長をサポート

10.3 介護施設

老年人口の増加と慢性疾患の蔓延が成長を支える

10.4 病院と専門クリニック

様々な適応症への経口ペプチドの採用が市場の成長をサポート

経口タンパク質・ペプチド市場、地域別

167

11.1 はじめに

11.2 北米

北米:マクロ経済見通し

米国

– 北米および世界市場で大きなシェアを占める米国

カナダ

– 肥満と心不全の有病率の増加が市場成長をサポート

11.3 欧州

欧州: マクロ経済見通し

ドイツ

– ドイツが欧州市場で最大シェアを維持

英国

– 市場成長を支えるライフサイエンスの発展に強力な焦点

フランス

– 糖尿病有病率の増加と政府の取り組みが市場成長を後押し

イタリア

– 大手製薬企業やバイオテクノロジー企業が市場を牽引

スペイン

– GLP-1製剤に関する取り組みが市場を牽引

オランダ

– 医薬品研究開発に対する意識の高まりと注力度が市場成長をサポート

その他のヨーロッパ

11.4 アジア太平洋地域

アジア太平洋地域:マクロ経済見通し

中国

– 研究開発費の増加が市場を牽引

日本

– 糖尿病有病率の増加が市場を牽引

インド

– 費用対効果が高く、患者にやさしい医薬品開発への強い取り組みが市場成長を促進

オーストラリア

– GLP-1製剤へのアクセス向上と政府の支援が市場を牽引

韓国

– 革新的な治療ソリューションの開発への注目の高まりが市場成長を促進

その他のアジア太平洋地域

11.5 ラテンアメリカ

ラテンアメリカ:マクロ経済見通し

ブラジル

– ブラジルがラテンアメリカ最大の市場シェアを維持

メキシコ

– 糖尿病と肥満の増加が市場成長をサポート

その他のラテンアメリカ

11.6 中東

中東: マクロ経済見通し

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

その他の中東諸国

11.7 アフリカ

患者数の増加と医療改革の進展が市場を牽引

アフリカ:マクロ経済見通し

競争環境

248

12.1 概要

12.2 主要戦略/勝利への権利

経口タンパク質・ペプチドで各社が採用した戦略の概要

12.3 収益シェア分析

12.4 市場シェア分析

12.5 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

12.6 企業評価マトリックス:パイプライン製品を有するプレーヤー(2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 分子フットプリント

– 製剤フットプリント

– 治療領域のフットプリント

– 地域別フットプリント

12.7 企業評価マトリックス:新興企業/SM、2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/SMEの競合ベンチマーキング

12.8 評価と財務指標

財務指標

企業評価

12.9 ブランド/製品比較

12.10 競争シナリオ

製品承認

販売

事業拡大

その他の開発

企業プロフィール

272

13.1 紹介

13.2 主要プレーヤー