❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

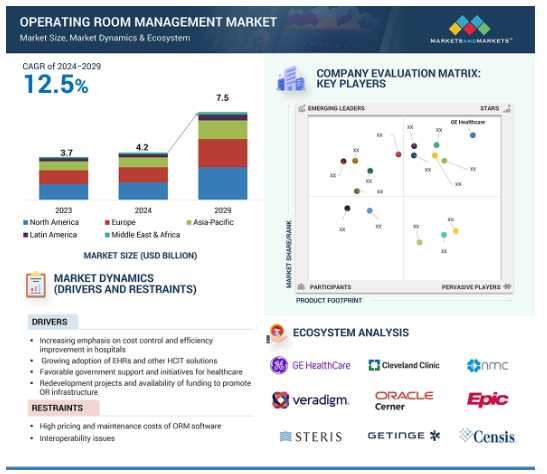

世界の手術室管理市場の売上規模は、2024年には42億ドル相当と推定され、2029年には75億ドルに達する見込みで、2024年から2029年までの年平均成長率は12.5%です。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買ダイナミクスの微妙な理解が含まれています。市場の成長は主に、病院におけるコスト管理と効率改善の重視の高まり、EHRやその他のHCITソリューションの採用拡大、医療に対する政府の支援やイニシアチブの好意などが原動力となっています。さらに、相互運用性と標準化の必要性、外来手術センターの増加、発展途上国における手術室管理ソリューションの採用増加が、手術室管理市場の成長をさらに促進しています。

手術室管理市場における魅力的な機会

北米:

電子カルテの採用拡大、有利な規制環境などが手術室管理市場の成長を促進しています。

この市場の成長は、外科手術の量と複雑さの増加、大規模な手術室を処理する能力、AIや機械学習の統合などの技術の進歩に起因することができます。

新興市場における成長機会、HCITソリューションに対する需要の高まり、EHRの採用拡大により、予測期間中に市場プレーヤーに成長機会を提供します。

手術室管理市場は北米が独占。同市場は予測期間中に年平均成長率11.8%で、2029年までに33億米ドルに達すると予測されています。

APAC市場は、特に新興経済圏における医療インフラの急速な成長、効率的な手術室パフォーマンスに対する需要の高まり、バリューベースモデルへの重点化の高まりにより、予測期間中に最も高い成長を記録すると予測されています。

手術室管理の世界市場ダイナミクス

原動力:病院におけるコスト管理と効率改善の重視の高まり

質の高い医療サービスに対する需要の高まり、高齢者人口の増加、慢性疾患の発生率の増加が、医療提供コスト全体を加速させている要因のひとつです。さらに、紙ベースの患者記録を含む、時代遅れで伝統的な方法への依存度が高いため、医療ミスが発生し、全体的な管理コストが増加しています。医療費の増加に伴い、政府、消費者、保険業者への負担が増加しています。病院は費用を抑えながら効率的なサービスを提供する方法を模索しています。価値に基づく医療へのシフトに伴い、医療施設は費用対効果の高い治療を提供することに注力しています。ORMソリューションの活用は、医療機関がこれらの問題に対処するのに役立ち、手術時間を短縮し、患者に提供されるケアの質を向上させることでコストを削減することを可能にします。その結果、病院におけるコスト管理と効率性の向上が重視されるようになり、今後数年間はこの市場の成長を支えるものと期待されています。

制約要因:手術室管理ソフトウェアの価格設定と保守コストの高さ

さまざまな手術室管理ソリューションのコストはかなり高く、中小規模の医療機関が導入するのは困難です。ORM市場の拡大を妨げる主な障害の1つは、手術室管理ソフトウェアの保守費用と価格が高いことです。ORMソフトウェアの継続的なアップグレード、カスタマイズ、メンテナンスの要件は、医療従事者に大きな経済的負担を生じさせます。小規模な医療施設では予算が少ないことが多く、ORMソリューションにかかるこのような巨額の出費を許容できない可能性があります。また、このような高度なシステムを既存の病院ITシステムに統合することは、スタッフにとって困難であり、さらに、シームレスな統合と手術ワークフローの改善を確実にするために、スタッフのトレーニングが必要になる場合もあります。

機会:病院における技術の進歩

医療提供者が医療処置の増加に対応するため、スケーラブルで効率的なソリューションを求めているためです。さらに、技術の進歩は、医療機関に手術管理の複雑さに対処するための包括的なアプローチを提供するだけでなく、患者データを保存するための一元化されたリポジトリは、手術手順の間に誤解や誤った指導を回避するシームレスな相互運用性を可能にします。また、手術室ソフトウェア内のAIとアナリティクスの統合の採用の拡大は、強化された自動分析、臨床意思決定支援、および予測分析のための成長機会を提示します。技術の進歩は、高度で複雑な外科手術の効率を大幅に向上させます。さらに、ロボット手術とORMソフトウェアの統合は、この分野で大きな成長機会を生み出す可能性もあります。

課題:統合手術室における熟練外科医の不足

世界中のいくつかの国では、手術室で訓練を受けた、または熟練した医療専門家が限られているという課題を目の当たりにしています。手術の種類によっては、時間とミスを減らして効率的に手術を成功させるために、同じ分野の専門家がORMソフトウェアを効果的に扱う必要があります。さらに、経済が成長している国では、ORMソフトウェアを扱う熟練した専門家の数が限られています。これは、ORMソフトウェアの使い勝手を低下させることにより、手術室管理市場にマイナスの影響を与えます。このように、十分な訓練を受けた熟練した医師、外科医、看護師、その他の医療専門家の利用可能性が限られているため、今後数年間は手術室管理市場の成長が制限されると予測されます。

世界の手術室管理市場のエコシステム分析

手術室管理市場は、さまざまな展開モデルを通じてエンドユーザーにORMソリューションを提供する責任を負う企業で構成されています。これらのベンダーは、FDAやOffice of the National Coordinator for Health Information Technology (ONC)のような政府機関によって設定された規制の枠組みをナビゲートし、データセキュリティ、相互運用性、患者のプライバシーに関連する標準やガイドラインの遵守を保証します。さらに、保健福祉省(HHS)や国民保健サービス(NHS)といった政府機関は、政策決定、資金提供イニシアティブ、規制監督を通じて市場のダイナミクスに影響を与えます。これらのORMソリューション・プロバイダー企業は、ORMソリューションのコスト削減とワークロード性能の向上により、成長と拡大を続けており、需要は大幅に増加し続けています。ソリューション・プロバイダーやサービス・プロバイダーは、顧客に付加価値の高いソリューションを提供することに注力しています。世界中のいくつかの病院は、手術室のワークフローを強化し、医療スタッフの作業時間を短縮するためにORMソリューションを利用しています。一方、病院、ASC、専門クリニックなどの医療提供者で構成されるエンドユーザーは、ワークフロー効率の合理化、手術結果の改善、手術提供の強化を目的としたORMソリューションの需要を促進しています。この相互接続されたエコシステムは、医療現場におけるORMソリューションのシームレスな統合と効果的な利用を確実にするため、コラボレーション、イノベーション、規制要件の遵守に依存しています。

世界の手術室管理市場は、種類別、コンポーネント別、提供形態別、ワークフロー別、エンドユーザー別、地域別に区分されます。

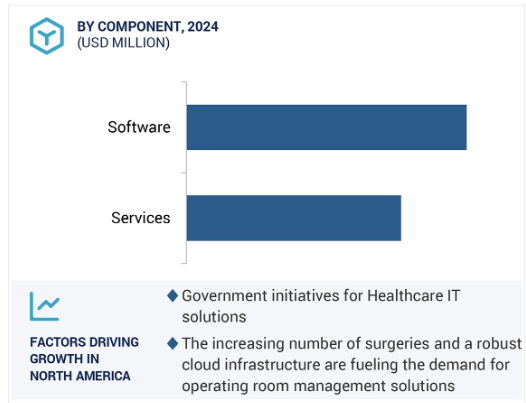

種類別では、スケジューリングおよびワークフロー管理ソリューション部門が、2023年の手術室管理業界で最大のシェアを占めています。種類別では、手術室管理市場は、スケジューリングおよびワークフロー管理ソリューション、データ管理および通信ソリューション、麻酔情報管理ソリューション、供給管理ソリューション、パフォーマンス管理ソリューション、およびその他のソリューションの種類に区分されます。2023年に最大の市場シェアを占めたのは、スケジューリングおよびワークフロー管理ソリューション。手術室スケジューリングソリューションは、臨床医や管理者に、手術室で計画、進行中、または完了した各手術に関するすべての利用可能な情報を提供します。これらのソリューションはまた、手術のためのORの利用可能性に関する情報を提供し、すべての手術手順の意思決定と管理をサポートします。また、手術室の計画とスケジューリング、材料管理、入院前の相談、手術時間(術前、術中、術後)の文書化などの機能も備えています。

クラウドベースの配信モデルは、手術室管理業界で最も急成長しているセグメントです。

提供形態に基づき、手術室管理市場はオンプレミス型とクラウド/ウェブベース型に区分されます。クラウドベースの手術室管理市場は、予測期間中に大きく成長する見込みです。これらのソリューションでは、オンプレミスでの大規模なインフラ投資が不要なため、医療機関は需要に応じてストレージ容量やコンピューティングリソースを拡張することができます。また、クラウドサービスプロバイダーは、暗号化、アクセス制御、定期的なセキュリティ監査などの強固なセキュリティ対策を実施することで、患者情報の保護と業界規制への準拠を実現しています。近年、多くの医療機関では、基幹アプリケーションをオンプレミス型からクラウド型に移行しています。ウェブベースやクラウドベースのソリューションを使用するためのハードウェアやソフトウェアの要件が最小限であるため、初期導入コストを削減することができ、これがORMソリューションの採用を増加させる主な要因となっています。外来手術センターは、2023年に手術室管理業界で最も急成長するエンドユーザーになると予測されています。エンドユーザーに基づいて、手術室管理市場は病院、外来手術センター、外来手術センター、専門クリニック、その他のエンドユーザーに区分されます。外来手術センター(ASC)は、手術後の宿泊が義務付けられていない症例の手術を実施するため、手術室管理市場のエンドユーザー分野で最も急成長すると予測されています。近年、外来手術センターで行われる外科手術の件数が増加しています。さらに、外来手術センターで行われる手術の総費用は、病院で行われる手術の総費用よりも低くなっています。したがって、ASCにおける外科手術の費用対効果は、ASCが最も成長する理由の1つです。

北米地域が手術室管理市場で最大シェア

地域別に見ると、手術室管理市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されます。2023年には、北米が手術室管理市場の最大シェアを占めました。その理由は、デジタルトランスフォーメーションと相互運用性を強く重視していること、医療インフラが高度に発達していること、ORMベンダーのエコシステムがしっかりしていること、外科手術の需要が伸びていることです。また、病院支出の大幅な伸び、患者ケアと患者の安全性向上に向けた米国連邦政府による取り組み、医療IT技術の高い採用率、医療費削減の必要性、医療インフラの最適化ニーズの高まり、この地域で実施される手術件数の多さなどが、この市場の成長の主な要因となっています。

手術室管理市場業界の最新動向

2024年2月、VeradigmはScienceIOを買収し、同社のAIを活用してより良いデータ分析を行い、医療分野全体の顧客体験を向上させ、医療データインテリジェンスにおける地位を固め、最終的には患者の転帰の改善を目指します。2023年4月、Medical Information TechnologyはCanada Health Infowayと契約を締結。このPrescribeIT契約により、カナダの処方医はExpanse EHRから直接、患者の希望する薬局に処方箋を電子的に送ることができます。

2022年12月、Epic Systems Corporationは、サードパーティ製アプリケーションの相互運用性を簡素化するConnection Hubを発表しました。このプラットフォームは、ベンダーが自社の Epic 互換ソリューションを紹介し、データ交換に成功したことを自己申告できるようにするものです。Epicの顧客は、Hubを活用して関連アプリケーションを発見・評価し、より強固で統合された医療エコシステムを促進することができます。

主な市場プレーヤー

手術室管理市場の主要プレーヤーは以下の通りです

oracle (Cerner Corporation) (US)

Epic Systems Corporation (US)

Medical Information Technology (Meditech) (US)

GE Healthcare(US)

Surgical Information Systems (US)

Becton, Dickinson And Company (US)

Eclinicalworks (US)

Picis Clinical Solutions Inc (US)

Brainlab AG (Germany)

Getinge AB (Sweden)

Veradigm (Allscripts Healthcare, Llc) (US)

Steris Corporation (US)

Medovate Technologies, Inc. (US)

Cardinal Health (US)

Barco Electronic Systems Pvt Ltd (Belgium)

Richard Wolf GmbH (Germany)

Karl Storz (Germany)

Caresyntax (US)

Medicad (Switzerland)

United Health Group (US)

Qventus (US)

Alert Life Sciences Computing S.A. (Europe)

Tedisel Medical (Spain)

Censis Technologies (US)

1 はじめに

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 病院におけるコスト管理と効率改善の重視の高まり

– EHRおよびその他のHCITソリューションの採用拡大

– 医療に対する政府の支援とイニシアティブ

– ORインフラを促進するための再開発プロジェクトと資金調達の可能性

阻害要因

– ORMソフトウェアの高額な価格設定とメンテナンスコスト

– 相互運用性の問題

可能性

– 新興市場と医療ツーリズムの成長

– 病院における技術の進歩

課題

– 統合手術室における熟練外科医の不足

– 医療提供者の統合

5.3 業界動向

テクノロジー統合

AIを活用した予測分析

EHRとの統合

ソフトウェア導入サービスの需要

スケジューリングとワークフローの最適化

5.4 顧客のビジネスに影響を与えるトレンド/混乱

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 テクノロジー分析

主要技術

– ロボット手術システム

– AIとML

– ARとVR

– リアルタイムモニタリングとデータ統合

補完技術

– 滅菌技術の強化

– 遠隔医療と遠隔コラボレーション

– 自動ワークフロー・ソリューション

隣接技術

– 高度な画像技術

– 患者エンゲージメント・プラットフォーム

– EHRの強化

– データ分析とビジネス・インテリジェンス・ツール

5.8 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.9 主要な利害関係者と購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.10 価格分析

平均販売価格動向(地域別

– 北米

– 欧州

– アジア太平洋

– 中南米

– 中東・アフリカ

指標価格分析

5.11 規制情勢

規制シナリオ

– 北米

– 欧州

– アジア太平洋

– 中東・アフリカ

– ラテンアメリカ

規制機関、政府機関、その他の組織

5.12 2024-2025年の主要会議・イベント

5.13 ケーススタディ分析

Meditech Expanseによる医療提供の標準化

– ケーススタディ1: 病院の規模や専門性が異なる中で、医療提供プロセスを標準化する必要性

Eclinicalworksによる緊急医療業務の強化

– ケーススタディ2:患者ケアプロセスの合理化と業務効率化のニーズの高まり

ST. JUDE MEDICAL CENTER は、PICIS CLINICAL SOLUTIONS を使用して効率性を向上させました。

– ケーススタディ3:手術室の効率化の必要性

5.14 特許分析

手術室管理に関する特許公開動向

洞察 管轄と上位出願人の分析

5.15 エンドユーザー分析

満たされていないニーズ

エンドユーザーの期待

5.16 投資と資金調達のシナリオ

5.17 収益モデル分析

5.18 手術室管理市場におけるジェネレーティブAIの影響

主要ユースケースと市場の可能性

– 主なユースケース

ジェネレーティブAIの導入事例

– ケーススタディ1:マウントサイナイ・ヘルスシステムが未開拓の手術データにAIを活用

– ケーススタディ2:Torin OR Management SoftwareにおけるAIの活用

– ケーススタディ3:ノースウェル・ヘルスによるジェネレーティブAIの統合

ユーザーの準備と影響評価

– ユーザー準備

– 影響評価

手術室管理市場、種類別

99

6.1 導入

6.2 スケジューリング&ワークフロー管理

スケジューリング&ワークフロー管理が最大市場シェア

6.3 データ管理とコミュニケーション

容易なデータアクセスと合理化されたデータ生成・収集が採用を促進

6.4 麻酔情報管理

臨床意思決定への採用が増加し、市場成長を後押し

6.5 供給管理ソリューション

消耗品にかかる高額支出の削減に注力し、採用を後押し

6.6 パフォーマンス管理ソリューション

効率性と生産性の向上が市場を牽引

6.7 その他のソリューション

手術室管理市場、コンポーネント別

108

7.1 導入

7.2 ソフトウェア

スタンドアロン・ソフトウェア

– コスト効率の利点がスタンドアロン・ソフトウェアの需要を促進

統合ソフトウェア

– 統合ソリューションへの嗜好の高まりが市場を牽引

7.3 サービス

実装サービス

– 複雑な統合ORソリューションの採用が増加し、実装サービスの需要を促進

保守・サポートサービス

– ORMにおける技術支援ニーズの高まりが市場成長を加速

その他のサービス

手術室管理市場:提供形態別

119

8.1 導入

8.2 オンプレミス

市場成長を支える管理強化とコストメリット

8.3 クラウド/ウェブベース

クラウドベースのソリューションへの嗜好の高まりが市場を牽引

手術室管理市場:ワークフロー別

124

9.1 導入

9.2 術前

術前アプリケーションの統合ソリューションに対する需要の高まりが市場を牽引

9.3 術中

デジタル変革へのシフトが市場成長を促進

9.4 術後

先進技術の統合が進み、術後管理の需要をサポート

手術室管理市場、エンドユーザー別

129

10.1 導入

10.2 病院

病院がエンドユーザー市場を支配

10.3 外来手術センター

外来診療の費用対効果が患者の嗜好と市場成長を促進

10.4 専門クリニック

デジタルヘルスの進歩が市場を牽引

手術室管理市場、地域別

134

11.1 はじめに

11.2 北米

米国

– 北米の手術室管理市場は米国が支配的

カナダ

– 先進的なHCITソリューションの採用と医療ワークフロープロセスの合理化ニーズが市場を牽引

11.3 欧州

ドイツ

– 医療費の増加と長期療養ニーズの増加が市場成長をサポート

英国

– 患者数の多さと政府の積極的な取り組みが市場成長を後押し

フランス

– 有利な医療保険制度と高い償還率が手術室管理ソリューションの採用を促進

イタリア

– 外科治療への高い需要と医療技術開発が市場成長を促進

スペイン

– 国の医療制度の発展が市場を牽引

その他のヨーロッパ

11.4 アジア太平洋

日本

– HCITソリューションの導入拡大と医療費の増加が市場成長を後押し

中国

– 患者数の多さと医療インフラの整備が市場成長を促進

インド

– コネクテッド・ヘルスケア・システムの採用増加と医療ツーリズムの増加が市場成長を促進

その他のアジア太平洋地域

11.5 ラテンアメリカ

ブラジル

– 医療インフラの整備と合理化された手術ワークフローへのニーズが市場成長を促進

メキシコ

– 医療デジタル化のための政府支出の増加が市場成長を支援

その他のラテンアメリカ

11.6 中東・アフリカ

GCC諸国

– 一人当たり医療費の高騰と医療インフレの増加が市場成長を促進

中東・アフリカのその他地域

競争環境

206

12.1 概要

12.2 主要企業が採用した戦略/勝利への権利

12.3 収益シェア分析

12.4 市場シェア分析

12.5 ブランド/ソフトウェアの比較分析

12.6 企業評価と財務指標

12.7 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 種類別フットプリント

– ソフトウェアのフットプリント

– サービスのフットプリント

– デリバリーモードフットプリント

– 地域別フットプリント

12.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

12.9 競争シナリオ

製品の承認と強化

契約

その他の開発

企業プロフィール

226

13.1 主要企業