❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

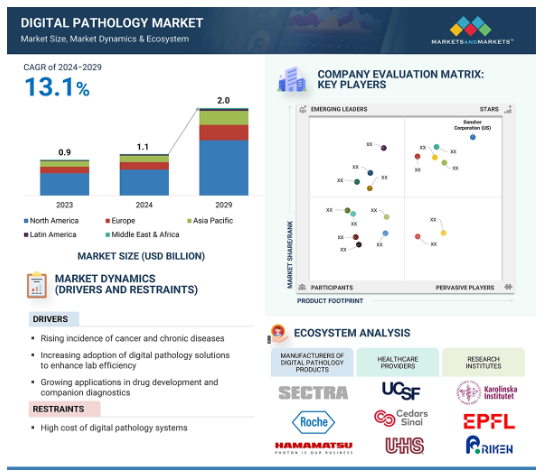

2023年に9億米ドルだった世界のデジタル病理学市場は、年平均成長率(CAGR)13.1%で力強く成長し、2024年には11億米ドル、2029年には20億米ドルに達すると予測されています。同市場の成長は主に、病理医が遠隔で症例を検討し、リアルタイムでグローバルに相談できるようにする遠隔病理学ソリューションに対する需要の高まりや、政府からの資金援助、医薬品開発におけるアプリケーションの拡大、コンパニオン診断が原動力となっています。さらに、AIアルゴリズムとデジタルスキャナーの統合により、予測分析の新たな機会が開かれ、市場の成長にさらに貢献しています。例えば、ロシュ(スイス)はPathAI(米国)と提携し、コンパニオン診断用のAI対応デジタル病理アルゴリズムを開発しました。しかし、熟練病理医の不足、高い導入コスト、償還に関する懸念が市場成長の課題となっています。

デジタル病理学市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、高齢者人口の増加と慢性疾患の罹患率の増加により、予測期間中に2番目に高い成長率が見込まれています。

デジタルパソロジーソリューションの需要は、癌の有病率の上昇と、医薬品開発およびコンパニオン診断におけるデジタルパソロジーの用途の拡大が主な要因です。

製品の発売、アップグレード、承認、パートナーシップは、今後5年間に市場プレーヤーに有利な機会を提供するでしょう。

北米の市場成長は、研究インフラが発達していること、主要プレーヤーが揃っていることに起因します。

新興市場における成長機会、イメージング技術の応用拡大が市場成長の機会を提供します。

デジタル病理学の世界市場ダイナミクス

促進要因 技術の進歩

ホールスライドイメージング(WSI)、画像解析ソフトウェア、人工知能(AI)などの技術進歩は、デジタル病理学に革命をもたらしました。これらの技術革新により、診断精度、業務効率、ワークフロープロセスの自動化が大幅に向上し、医療従事者の間でデジタル病理学の魅力が高まっています。デジタル病理学は、病理医が遠隔でスライドをレビューできるテレパソロジーを可能にします。この機能は、病理学の専門家へのアクセスが限られている地域にとって極めて重要であり、迅速な診断と治療を通じて患者の治療成績の向上につながります。

制約 ワークフローの統合

デジタル病理システムを既存の検査室のワークフローに統合することは複雑です。プロセスの変更や病理医や検査技師のトレーニングが必要になる場合もあります。既存の検査情報システム(LIS)や電子カルテ(EHR)とのシームレスな統合を確実にすることは非常に重要ですが、困難です。

チャンス AIと機械学習アプリケーション

人工知能(AI)と機械学習(ML)はデジタル病理学に不可欠なものとなりつつあり、異常の特定、バイオマーカーの測定、画像解析による転帰の予測において病理医を支援します。これらのAIツールは、診断の精度を高め、ミスを最小限に抑え、治療戦略を洗練させ、最終的に患者の成績向上につながることが期待されています。過去20年間で、AIに関する世界的な科学論文は6倍以上に急増し、年間6万件を超えています。このような関心を反映して、近年、少なくとも26の政府がAI国家戦略を策定しています。これらの技術は、診断精度の向上、ワークフローの効率化、患者転帰の改善につながる可能性を秘めています。

課題 導入コスト

従来の顕微鏡検査からデジタル病理検査に移行するには、多額の初期投資が必要です。これには、デジタルスライドスキャナーの購入、膨大な画像ファイル用のストレージシステムの構築、デジタル病理データの管理と処理が可能なITインフラの構築などが含まれます。このような出費は、特に資金力の乏しい小規模な検査室や医療施設にとっては大きな課題となります。

世界のデジタル病理学市場のエコシステム分析

デジタル病理学市場の地図とエコシステムの概要 デジタル病理学市場のエコシステムは、さまざまな展開モデルを通じてエンドユーザーにデジタル病理学ソリューションを提供する事業体で構成されています。企業がデジタル病理ソフトウェアを導入してコストを削減し、医療システムのワークロードパフォーマンスを最適化することで、需要は拡大し続けています。ソリューション・プロバイダーとサービス・プロバイダーは、付加価値を高めるため、提供サービスの強化と成熟を続けています。デジタル病理学市場のソリューションプロバイダーは、顧客の要件に基づいてハイエンドのデジタル病理学ソリューションを開発します。

製品別では、ソフトウェア分野が2023年のデジタル病理学業界で最も急成長。

製品別では、デジタル病理学市場はスキャナー、ソフトウェア、システムセグメントに区分されます。予測期間中、CAGRが最も高いのはソフトウェアセグメント。デジタルパソロジー市場におけるソフトウェアセグメントは、いくつかの要因により急成長しています。AIと機械学習の進歩により病理データの分析が強化され、診断精度と効率が向上しています。AIを搭載したソフトウェアは、病理医がデジタル画像のパターンや異常を検出するのに役立ちます。さらに、ソフトウェアソリューションは、デジタル病理システムをEHRやLISなどの既存の医療ITインフラと統合し、ワークフローを合理化し、データへのアクセス性を向上させるために不可欠です。

種類別では、予測期間中に最も高い成長率を記録するのは、デジタル病理検査業界の人体病理検査分野です。

種類別では、デジタル病理学市場はヒト病理学と獣医病理学に区分されます。ヒト病理学は、癌などの慢性疾患の有病率の上昇により、予測期間中に高い成長率を記録します。デジタルパソロジーは、ヒトの標本スライド分析において大きな可能性を秘めています。また、医療従事者の生産性と効率を向上させ、手作業によるミスを減らします。このため、企業は有機的戦略を採用しています。例えば、2024年3月、Koninklijke Philips N.V(オランダ)とAmazon Web Services(AWS)は、クラウドにおける安全でスケーラブルなデジタル病理学ソリューションに対するニーズの高まりに対応するため、AWSとの協業を拡大すると発表しました。この協業は、ワークフローの効率化を加速し、既存の医療システムとのシームレスな統合を可能にすることで、全人的な患者ケアを提供することに貢献します。

北米地域がデジタル病理学市場で最大のシェアを占めています。

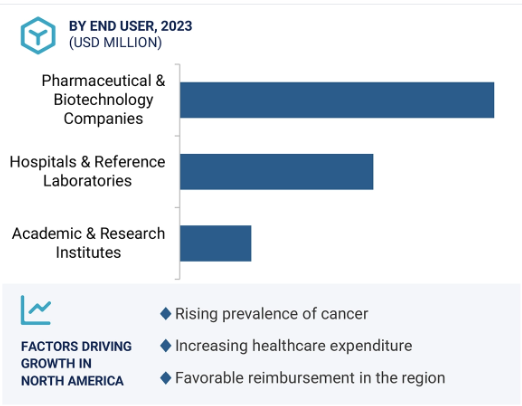

デジタルパソロジー市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカの5つの主要地域セグメントに区分されます。2023年には、北米がデジタルパソロジー市場で最大のシェアを占めました。さらに、北米、特に米国は癌の有病率が高く、効率的で正確な診断ツールへの需要が高まっています。

デジタルパソロジー市場業界の最新動向

2024年3月、Koninklijke Philips N.V.(オランダ)は、クラウドにおける安全でスケーラブルなデジタル病理学ソリューションに対するニーズの高まりに対応するため、AWSとの協業を拡大すると発表しました。この協業は、ワークフローの効率化を加速し、既存の医療システムとのシームレスな統合を可能にすることで、全人的な患者ケアを提供することに貢献します。

2024年2月、ロシュはコンパニオン診断分野におけるAI対応デジタル病理アルゴリズムを開発するため、パスAIとの協業を発表しました。この協業により、ロシュはAI対応コンパニオン診断薬の開発やエンドツーエンドのソリューション提供を目指すバイオファーマ企業の需要に応える能力を加速させることができます。

主要市場プレイヤー

デジタル病理学市場の主要プレーヤーは以下の通り

Fujifilm Holdings Corporation (Japan)

Danaher Corporation

Koninklijke Philips N.V.

Mikroscan Technologies, Inc.

PathAI

Hamamatsu Photonics K.K.

F. Hoffmann-La Roche Ltd

3DHISTECH

Apollo Enterprise Imaging

XIFIN, Inc.

Proscia Inc

KONFOONG BIOTECH INTERNATIONAL

Sectra AB

1 はじめに

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– がんおよび慢性疾患の罹患率の上昇

– ラボの効率化を目的としたデジタル病理ソリューションの採用増加

– 医薬品開発およびコンパニオン診断におけるアプリケーションの増加

– 新興市場における早期がん診断に対する意識の高まり

阻害要因

– デジタル病理システムの高コスト

可能性

– 個人病理診療所向けの低価格スキャナーの導入

– 個別化医療への嗜好の高まり

– 新興国の高い成長性

課題

– 熟練病理医の不足

5.3 業界動向

テレパソロジー

多重化

5.4 技術分析

主要技術

– デジタル病理学におけるAI

– デジタル病理学におけるラベルフリーイメージング

– デジタル病理学における計算画像解析

隣接技術

– ゲノムシーケンス

補完技術

– 分子イメージング

5.5 価格分析

平均販売価格動向(地域別

主要企業の平均販売価格動向(製品別

5.6 バリューチェーン分析

5.7 エコシステム分析

5.8 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.9 規制の状況

規制機関、政府機関、その他の組織

規制分析

– 北米

– 欧州

– アジア太平洋

5.10 デジタル病理スキャナーのHSコード

5.11 特許分析

特許公開動向

法域分析:デジタル病理学特許の上位出願国

主要特許

5.12 ケーススタディ分析

5.13 主要会議・イベント、2024-2025年

5.14 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.15 エンドユーザー分析

満たされていないニーズ

エンドユーザーの期待

5.16 ビジネスモデル分析

5.17 投資と資金調達のシナリオ

5.18 ジェネレーティブAIがデジタル病理学市場に与える影響

主要ユースケースと市場の可能性

– 主なユースケース

ジェネレーティブAIの導入事例

– ケーススタディ1:ヘルスケア-医療画像の強化

– ケーススタディ2:ジェネレーティブAIとバイオセンサーおよびラボオンチップ技術の組み合わせ

– ケーススタディ3:ジェネレーティブAIベースのデジタル病理学のインパクト:韓国の経験

– 病理検査市場におけるAI

– 組織診断市場

– 解剖学的病理学市場

ユーザーの準備態勢と影響評価

– ユーザー対応

– インパクト評価

デジタル病理学市場、製品別

95

6.1 導入

6.2 スキャナー

明視野スキャナー

– コスト効率の高い機能が需要を後押し

蛍光スキャナー

– 細胞構造やバイオマーカーの検出が可能で、取り込みを促進

その他のスキャナー

6.3 ソフトウェア(種類別

統合ソフトウェア

– 複数のアプリケーションに対応する単一かつ効果的なスイートが市場を牽引

スタンドアロン・ソフトウェア

– 情報管理ソフトウェア

– 画像解析ソフトウェア

6.4 ソフトウェア、展開モデル別

クラウドベースモデル

– クラウド型モデルの利点とアクセスの容易さが市場を牽引

オンプレミスモデル

– 高いデータセキュリティとHCITソリューションとの統合が普及を促進

ハイブリッドモデル

– 市場の成長を支える柔軟性の組み合わせ

6.5 ストレージシステム

高解像度画像の保存への注目の高まりが市場を牽引

デジタル病理学市場、種類別

121

7.1 導入

7.2 ヒト病理

がん研究活動の増加が市場を牽引

7.3 獣医病理学

動物疾患診断の向上が市場成長を後押し

デジタル病理学市場、用途別

125

8.1 導入

8.2 創薬

ライフサイエンスR&Dへの注力の高まりが市場を牽引

8.3 疾病診断

複雑な診断におけるAIとmlの統合が需要を押し上げる

8.4 トレーニングと教育

リアルタイムの学習体験を提供する能力が市場成長をサポート

デジタル病理学市場、エンドユーザー別

131

9.1 導入

9.2 製薬・バイオテクノロジー企業

薬物毒性試験への関心の高まりと前臨床試験数の増加が市場を促進

9.3 病院とリファレンスラボ

感染症の罹患率の高さが需要を押し上げる

9.4 学術・研究機関

市場成長を支える公的・民間資金投資の増加

デジタル病理学市場、地域別

138

10.1 はじめに

10.2 北米

米国

– 好条件の診療報酬が市場を牽引

カナダ

– 癌の早期発見・診断に対する意識の高まりが市場を牽引

10.3 欧州

ドイツ

– 高い医療費と研究イニシアティブが市場を牽引

英国

– 病理学サービスへの政府資金投入が市場を活性化

スウェーデン

– 慢性疾患の蔓延が市場成長を後押し

デンマーク

– 市場成長を支えるデジタル病理ソリューションの導入増加

フランス

– 政府資金の増加と有利な保険制度が普及を促進

スペイン

– 大手企業と病院の協力体制が需要を後押し

イタリア

– AIとMLの統合が市場成長を後押し

欧州の残りの地域

10.4 アジア太平洋

中国

– 病院と標準検査室の設立が市場を牽引

日本

– 高度な医療インフラが市場の成長をサポート

インド

– 製薬業界の成長が市場を牽引

その他のアジア太平洋地域

10.5 ラテンアメリカ

ブラジル

– POC検査の高い普及率が市場を牽引

メキシコ

– コンパニオン診断薬の成長が普及を促進

その他のラテンアメリカ

10.6 中東・アフリカ

医療インフラの改善が市場成長を後押し

GCC諸国

その他の中東・アフリカ

競争環境

227

11.1 概要

11.2 主要プレーヤーの戦略/勝利への権利

デジタル病理学市場で各社が採用した戦略の概要

11.3 収益分析

11.4 市場シェア分析

11.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 製品フットプリント

– アプリケーションのフットプリント

– エンドユーザーフットプリント

– 地域別フットプリント

11.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SMs、2023年

11.7 評価と財務指標

11.8 ブランド/ソフトウェアの比較分析

11.9 競争シナリオ

製品の発売、機能強化、承認

取引

その他の開発

企業プロフィール

248

12.1 主要企業