❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

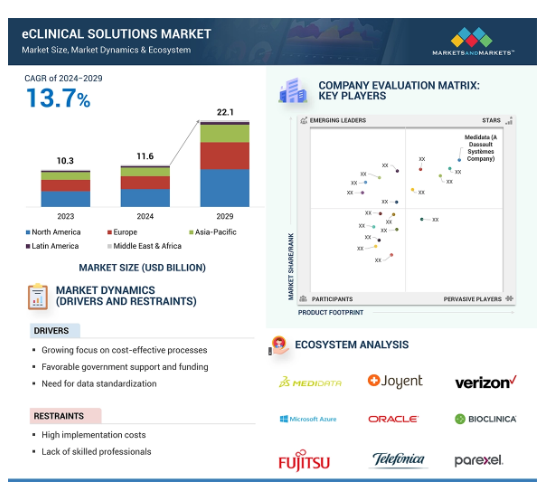

eクリニカルソリューション市場は、2024年の116億米ドルから2029年には221億米ドルに成長し、年平均成長率は13.7%になると予測されています。eクリニカルソリューションは、臨床試験の効率性、治験実施施設のパフォーマンス、研究工数の削減、コスト効率の面で従来の臨床試験の方法を凌駕しており、これが市場成長に大きく寄与しています。また、eクリニカルソリューションの業務上の利点は、この分野の開発業務受託機関(CROS)、研究者、製薬/バイオテクノロジー企業の間でこの市場を牽引しています。さらに、規制当局は臨床データを標準化しており、電子データ収集(EDC)や臨床データ管理システム(CDMS)のようなeクリニカルソリューションには規制データのコンプライアンスが含まれています。このため、データコンプライアンスを保証するeクリニカルソリューションの市場が活性化しています。

eクリニカルソリューション市場の魅力的な機会

北米:

北米地域は、一人当たりの医療支出が高く、技術進歩が進んでいるため、ほとんどの製品メーカーに潜在的な成長機会を提供しています。

臨床研究における斬新なソフトウェアソリューションの採用が拡大していること、臨床試験に関連する時間とコストを削減する必要性などの要因が、この市場の成長を促進すると予想されます。

製品の発売、コラボレーション、パートナーシップは、今後5年間に市場プレーヤーに有利な機会を提供すると予想されます。

北米のeクリニカルソリューション市場が世界市場で最大のシェアを占める見込み。

北米の市場成長率が最も高いのは、同地域の医療インフラを近代化するための投資と改革、および複雑な業務に対応するためのデジタルソリューションの利用が増加しているためです。

eクリニカルソリューションの世界市場ダイナミクス

DRIVER: 臨床研究における斬新なソフトウェアソリューションの利用増加。

どのような臨床研究においても、研究者の大半は患者の募集と維持にまつわる運営上の大きな課題に直面しています。ほとんどの場合、臨床試験は長期化し、研究データへのリアルタイムアクセスができず、プロトコールマトリックス用のデータを手作業で集計するため、研究コストが高くなります。これは全てのフェーズに影響を及ぼす可能性がありますが、中でも研究デザイン、データ収集、データ管理、報告規制、データ分析に影響を及ぼし、成功した医薬品候補の市場参入を遅らせる可能性があります。例 2022 年 11 月、メディデータは Rave EDC のデータ収集を自動化する初のスケーラブルなソリューションである Rave Companion をリリースしました。臨床試験実施施設とデータ管理者は、Rave Companion の EDC ユーザーエクスペリエンスの近代化により、いくつかの潜在的なエラーを回避することができます。成功した医薬品候補の商業化には、最初の薬剤スクリーニング、製品合成、前臨床試験、臨床試験、規制当局への申請・承認など、最大 13 億米ドル(年間約 1 億 4,600 万米ドル)の全体投資と、約 13 年を要します。(出典:ロンドン大学衛生熱帯医学大学院)。そのため、研究者は従来のアプローチよりも最先端のeクリニカルソリューションを好んで使用しています。なぜなら、eクリニカルソリューションは臨床試験の効率を高め、サイトのパフォーマンスを向上させ、研究作業負荷を合理化するからです。これらのソフトウェアソリューションにより、製薬企業や独立系研究者は、さまざまなソフトウェア設計オプションの運用特性を評価し、臨床試験登録のモデル化、予測、追跡を行い、臨床試験に関連する手続き上のボトルネックを検出することができます。eClinical システムが提供する手続き上および運用上の利点により、CROS、独立系研究者、製薬、医療機器、バイオテクノロジー企業による臨床研究プログラムへの採用が大幅に増加しています。

制約:臨床ソリューションに関連する高い導入コスト。

eClinical システムにより、研究者は研究ライフサイクル全体にわたって臨床研究データと情報を効率的に整理、標準化、管理することができます。いくつかの統合eクリニカルソリューション(CTMSやCDMSなど)は、臨床研究者にすべての臨床試験業務のための包括的なソリューションを提供します。しかし、多くのソフトウェアソリューションは高価で、有料です。臨床ソリューションのインストールとメンテナンスには約200万米ドルがかかり、クラウドベースのシステムの場合は技術サポートにさらに費用がかかります。高度な臨床ソフトウェアソリューションに関連する多額のコストは、製薬・バイオテクノロジー企業、独立系研究者、CROなどの低所得層や小規模のエンドカスタマーが負担することになると予想されます。

発展途上国における臨床試験の増加。

ライフサイエンス業界では、毎年実施される臨床試験の数が世界的に増加しています。先進国の産業界や政府系スポンサーの中には、臨床試験プロセスを発展途上国にアウトソーシングする企業が増えています。その理由は、手続き上の手ごろさと効率、運営コストの低下、大規模な人口基盤の利用可能性、迅速な患者募集、規制上の障壁の制限、規制ガイドラインの効果的な遵守、知的財産保護の強化などです。アジア諸国は、広大で遺伝的に多様な人口、高い疾病罹患率、低コストの外部委託サービスにより、臨床試験の重要な外部委託先として発展しています。中国、インド、台湾、韓国などのアジアの発展途上国では製薬会社の数が増加しており、この地域のeクリニカルソリューション市場にも成長機会が生まれています。中国は、製薬会社やバイオ医薬品会社が設立される主要な新興市場です。同国の政府、民間団体、その他の非営利組織からの資金援助も、今後10年間の中国市場の成長を促進すると期待されています。また、インドは臨床試験実施地の上位5カ所の1つであり、大規模な国際共同研究が数多く実施されています。新興国における臨床試験件数の拡大により、世界的な臨床ソリューション産業における市場ポジションを強化・向上させるため、有名企業や新規ソフトウェア企業にとって大きな市場機会が創出されることが期待されます。

課題:患者のプライバシーに関する懸念。

データ統合は、研究機関、CROS、パートナー企業、ソフトウェア企業間のデータベースの数が増加するにつれて、データ漏洩のリスクが増大し、患者のプライバシーに関する問題が増大することを指摘しています。2009年の経済的および臨床的健康のための医療情報技術法(HITECH法)では、対象となる事業体は、プライバシーを保護するための適切な保護措置を講じることにより、個人の医療記録およびその他の特定可能な医療情報を保護しなければならないとされています。したがって、エレクトロニクスツールを患者データベースに適用すると、患者記録のプライバシーに関する懸念が生じ、eクリニカル・ソフトウェア・ソリューションを使用しながらプライバシーポリシーを遵守するという、製薬企業にとって別の重要な課題が生じます。

世界のeクリニカルソリューション市場のエコシステム分析

本セクションでは、ネットワーク接続およびハードウェアプロバイダ(通信会社)、インフラサービスプロバイダ(コンピュータツールおよびエレクトロニクスメーカー)、ソフトウェアおよびサービスプロバイダを含む、市場の主要参加企業に焦点を当てます。また、eクリニカルソリューション業界でソリューションを提供する企業の概要も掲載しており、最近の企業の動向や、これらのサプライヤーに対するMarketsandMarketsの評価も記載しています。さらに、この市場における各企業の特徴や専門性を強調しています。

eクリニカルソリューション業界では、製品別では電子的臨床転帰評価ソリューションセグメントが予測期間中に最も高い成長率を記録する見込みです。

eクリニカルソリューション市場において、予測期間中に最も高い成長率を記録するのは電子転帰評価ソリューションです。この高い成長率は、eCOAソリューションが手作業によるデータ入力エラーを減らし、臨床試験に不可欠なリアルタイムのデータ取得を提供することで、データの正確性と信頼性を高めていること、これらのソリューションがユーザーフレンドリーなインターフェースとモバイルアクセシビリティを通じて患者のエンゲージメントとコンプライアンスを向上させ、患者が転帰を簡便に報告できるようになっていること、などの要因によるものです。さらに、規制機関が電子データ収集方法を推奨する傾向が強まっているため、eCOAソリューションの採用が推進され、進化する基準へのコンプライアンスが確保されています。

eクリニカルソリューション産業の展開モデル別では、ウェブホスティング&クラウドベースモデルセグメントが最大の市場シェアを占めています。

2023年、eクリニカルソリューション市場の展開モデル別では、ウェブホスト型およびクラウドベース型モデルが最大セグメント。これは、多額の資本支出なしに既存のインフラと簡単に統合できること、研究者や臨床医、その他の関係者がどこからでもデータやアプリケーションにアクセスできる柔軟性とアクセシビリティ、したがってコラボレーションと効率性の向上などの要因によるものです。ウェブホスト型およびクラウドベースのシステムは、高度なセキュリティ機能と自動更新機能を備えているため、最新の規制に準拠し、データ漏洩から保護されており、eクリニカルソリューション市場でのシェアを拡大しています。

eクリニカルソリューション市場で最大のシェアを占める北米地域。

2023年、eクリニカルソリューション市場で最大のシェアを占めたのは北米。メディデータ・ソリューションズなどの企業が示すように、この地域の高いデジタルリテラシーと技術革新がeクリニカルソリューションの幅広い利用を促進しています。FDAの21 CFR Part 11のような規制の枠組みが利用可能なため、コンプライアンスが促進される一方で、高度なデータ管理と臨床試験ソリューションの需要が増加します。さらに、eクリニカルソリューション市場では、予測期間中にアジア太平洋地域が最も高い成長率を示すと予想されます。この背景には、急速に拡大する医療セクター、臨床研究に対する政府支援の増加、同地域で実施される臨床試験の増加といった要因があります。

eクリニカルソリューション市場業界の最新動向

2023年2月、ダッソー・システムズ(米国)のメディデータが、AIを活用して臨床試験のデータエクスペリエンスを近代化するソフトウェア「クリニカル・データ・スタジオ」を発表。2023年10月、メドネット(米国)は、参加者の同意を収集・保管するためのシンプルでコスト効率の高い方法を提供する最新のeConsentソフトウェアを開発。分散型臨床試験、バーチャル臨床試験、ハイブリッド臨床試験の要件を満たします。

2022年8月、クラリオ(米国)はeCOAデジタルソリューション、クラリオ・トランスレーション・ワークベンチを発表しました。これは翻訳時間を20-30%短縮するのに役立ち、eCOA試験を迅速化し、臨床試験への患者のアクセスを向上させます。2022年11月、メディデータ、ダッソー・システムズ(米国)は、Rave EDCへのEHRデータ入力を自動化する初のスケーラブルなソリューション、Rave Companionを発表しました。Rave Companion の EDC ユーザーエクスペリエンスの近代化により、臨床試験施設やデータ管理者は潜在的なエラーを回避できます。

主な市場プレーヤー

eクリニカルソリューション市場の主要プレーヤーは以下の通りです。

Medidata (A Dassault Systèmes Company) (France)

Veeva Systems (US)

IQVIA Inc. (US)

ICON plc (Ireland)

Oracle (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 費用対効果の高いプロセスへの注目の高まり

– 有利な政府支援と資金調達

– データ標準化の必要性

– 医薬品開発に対する研究開発費の増加

阻害要因

– 高い導入コスト

– 熟練した専門家の不足

– 研究者の意識の低さ

可能性

– 臨床試験数の増加

– 臨床試験のアウトソーシング

– リアルタイムのデータ解析への段階的なシフト

課題

– 発展途上国や低開発国での限定的な採用

– ソフトウェアの信頼性の問題

– 患者のプライバシーに関する懸念

5.3 エコシステム分析

ヘルスケアプロバイダー

クラウドプロバイダー

政府機関および規制機関

eクリニカルソリューション企業

5.4 ケーススタディ分析

medidata ecoa アプリによる患者記録の強化

レケンブ療法によるアルツハイマー治療の改善

規模管理の専門知識を活用した効率的な臨床試験

5.5 バリューチェーン分析

5.6 ポーターの5つの力分析

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

競合の激しさ

5.7 規制情勢

規制分析

– 北米

– 欧州

– アジア太平洋

– ラテンアメリカ

– 中東・アフリカ

規制機関、政府機関、その他の組織

5.8 特許分析

eクリニカルソリューションの特許公開動向

管轄と上位出願人の分析

5.9 技術分析

主要技術

– AI対応統合プラットフォーム

– 臨床データの統合

補完的技術

– クラウドコンピューティング

– 分析ツール

隣接技術

– 電子カルテ

– 実世界データ

– バイオインフォマティクス

5.10 業界動向

分散型臨床試験

テレメディシン

ビッグデータ

5.11 価格分析

指標価格分析(展開モデル別

平均販売価格動向(地域別

5.12 主要会議・イベント(2024-2025年

5.13 主要ステークホルダーと購買基準

購買基準

5.14 顧客のビジネスに影響を与えるトレンドと混乱

5.15 エンドユーザー分析

満たされていないニーズ

エンドユーザーの期待

5.16 投資と資金調達のシナリオ

5.17 eクリニカルソリューション市場におけるAI/GEN AIの影響

主な使用例

相互接続された隣接エコシステムへのAI/GEN AIの影響

– ケーススタディ

– 臨床試験管理システム市場

– 臨床試験市場

– 電子臨床結果評価ソリューション市場

ユーザーの準備と影響評価

– ユーザーの準備

– 影響評価

eクリニカルソリューション市場、製品別

98

6.1 導入

6.2 電子データ収集・臨床データ管理ソリューション

臨床試験の時間とコストを削減するニーズの高まりが成長を後押し

6.3 臨床試験管理ソリューション

サイト&データ収集ソリューションへの需要の高まりが成長を促進

6.4 臨床分析プラットフォーム

電子カルテの普及が市場を後押し

6.5 ランダム化&治験薬供給管理ソリューション

グローバル化の進展が市場を活性化

6.6 電子転帰評価ソリューション

エディタリーの採用拡大が成長を後押し

6.7 電子治験マスターファイルソリューション

情報の検索と取得の向上が市場を活性化

6.8 電子同意ソリューション

デジタル化志向の高まりが成長を促進

6.9 規制情報管理ソリューション

薬事申請プロセスの強化が成長を促進

6.10 臨床データ統合プラットフォーム

臨床データ量の増加とクラウド技術の向上が市場を促進

6.11 安全性ソリューション

臨床試験ソフトウェアの採用拡大が市場成長を後押し

6.12 その他のソリューション

eクリニカルソリューション市場、展開モデル別

113

7.1 導入

7.2 ウェブホスティングモデルとクラウドベースモデル

クラウドベースのソリューションに対する需要の高まりが成長を促進

7.3 オンプレミスモデル

データ漏洩と外部攻撃リスクの最小化が市場をサポート

eクリニカルソリューション市場、用途別

117

8.1 導入

8.2 データ収集

試験効率の向上が市場を牽引

8.3 文書管理と保管

文書ワークフローの合理化志向の高まりが市場を活性化

8.4 サプライマネジメント

臨床試験用品の複雑な管理に対処する必要性が市場を後押し

8.5 データ分析

最適化された臨床試験デザインへのニーズの高まりが成長を後押し

8.6 臨床試験業務

医薬品開発強化への注力の高まりが市場を後押し

8.7 薬事情報管理

グローバルな規制基準の進化が成長を促進

8.8 その他のアプリケーション

eクリニカル ソリューション市場、臨床試験フェーズ別

127

9.1 はじめに

9.2 フェーズ

正確な臨床データ管理に対する需要の高まりが成長を加速

9.3 フェーズ II

成長を促進する医薬品開発の迅速化

9.4 第三段階

大規模な患者集団の関与がセグメントの成長を促進

9.5 第四段階

安全な医薬品への関心の高まりが市場を牽引

eクリニカルソリューション市場、エンドユーザー別

134

10.1 導入

10.2 製薬・バイオ医薬品企業

研究開発費の増加が市場を牽引

10.3 受託研究機関

臨床試験のアウトソーシング拡大が市場を後押し

10.4 コンサルティングサービス企業

臨床データ管理の複雑化とコストの増加が市場を促進

10.5 医療機器メーカー

新医療機器の開発増加が市場を後押し

10.6 病院と医療提供者

病院とeクリニカルソリューションプロバイダー間の協力関係の拡大が市場を刺激

10.7 学術・研究機関

臨床研究に対する政府の好意的な支援が成長を促進

10.8 政府機関

保健省および規制機関による採用の増加が成長を加速

10.9 その他のエンドユーザー

eクリニカルソリューション市場、地域別

145

11.1 はじめに

11.2 北米

北米のマクロ経済見通し

米国

– 医薬品研究開発に対する政府資金の増加が市場を牽引

カナダ

– 先進的施設と医薬品候補の承認期間短縮が市場を活性化

11.3 欧州

欧州のマクロ経済見通し

ドイツ

– 受託臨床試験数の多さが成長を後押し

英国

– 製薬企業による投資の増加が市場を後押し

フランス

– 活況を呈するジェネリック医薬品市場が成長を後押し

イタリア

– 市場成長を支える良好な医薬品承認シナリオ

スペイン

– 研究センター、大学、病院の強固なネットワークが成長を促進

その他のヨーロッパ

11.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– 低い製造コストと膨大な医薬品需要が成長を促進

インド

– 市場成長を促進する海外直接投資の拡大

日本

– 成長を促進する創薬・開発イニシアティブ

その他のアジア太平洋地域

11.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 高度なデジタル技術の採用が成長を促進

メキシコ

– ヘルスケアのデジタルインフラ強化に向けた政府の取り組みが市場を牽引

その他のラテンアメリカ

11.6 中東・アフリカ

中東・アフリカのマクロ経済見通し

GCC諸国

– 医療分野における近代化イニシアチブの高まりが市場成長を支援

中東・アフリカのその他地域

競争環境

220

12.1 導入

12.2 主要プレーヤーの戦略/勝利への権利

12.3 収益分析、2019-2023年

12.4 市場シェア分析、2023年

12.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– アプリケーションのフットプリント

– エンドユーザー・フットプリント

– 地域別フットプリント

12.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM(2023年

12.7 企業評価と財務指標

12.8 ブランド/製品の比較

12.9 競争シナリオ

製品の発売と強化

販売

事業拡大

その他の開発

企業プロフィール

242

13.1 主要プレーヤー