❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

顕微鏡の市場規模、シェア、動向

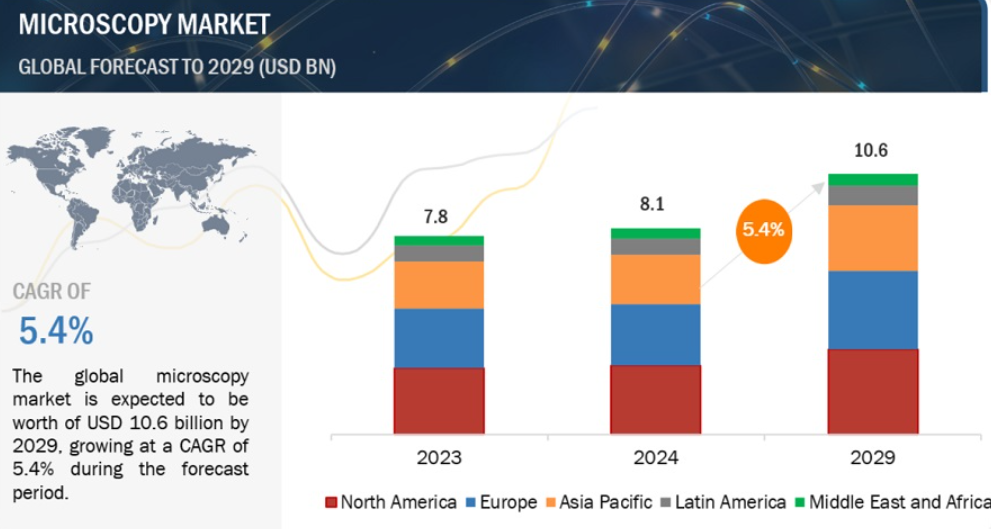

顕微鏡の世界市場規模は、収益ベースで2024年に81億ドル相当と推定され、2024年から2029年までの年平均成長率は5.4%で、2029年には106億ドルに達する見込みです。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買力学の微妙な理解が含まれています。

慢性疾患患者の増加とその効果的な診断、研究開発に向けた資金調達シナリオが市場拡大の原動力になると予想されます。ヘルスケア産業への投資も成長に寄与する可能性があります。顕微鏡装置とその付属品の価格は、市場の成長に悪影響を及ぼす可能性があります。定期的な使用料が必要なイメージング・ソフトウェアは、市場の成長を制限する可能性があります。

顕微鏡市場のダイナミクス

ドライバー 再生医療とナノテクノロジーへの注目の高まり。

分子レベルでの機能システムの研究はナノテクノロジーとして知られています。ナノテクノロジーは、工学、化学、生物学、物理学、材料科学など、さまざまな科学分野を包含する学際的な分野です。ナノ材料研究において、構造特性評価は顕微鏡を大いに活用する重要な段階です。ナノ構造は小さすぎて標準的な光学顕微鏡では見えないため、分子や原子レベルで表面や構造を完全に描写できる高度な機器や顕微鏡を使用することが望ましい。

制約:ソフトウェアのサブスクリプションと高価な顕微鏡の高価格。

技術開発の結果、顕微鏡の使用方法は変化しています。電子顕微鏡、走査型プローブ顕微鏡、デジタルマイクロスコープなどのハイエンド顕微鏡は、その優れた機能、高解像度、高倍率により、従来の顕微鏡に取って代わりつつあります。しかし、これらの顕微鏡の価格帯は25,000米ドルから200万米ドルと幅広いため、病理検査室、病院、小規模企業での使用はかなり制限されています。

機会: 顕微鏡が応用される分野の拡大。

オプトジェネティクス、遠隔医療、半導体、エレクトロニクスなど、最近の顕微鏡技術の進歩により、顕微鏡の新たな応用が可能になりました。オプトジェネティクスと呼ばれる神経調節法では、光をトリガーとして生体組織内の個々のニューロンの活動を制御・追跡します。培養された興奮性細胞の層に関する研究では、最近、作用、電位発生、軸索信号伝達、シナプス活動の一般的な生物学的理解を深めるために、顕微鏡検査と組み合わせてオプトジェネティクスが使用されています。遠隔医療には、デジタルサポートと遠隔管理を備えた顕微鏡も必要です。今後数年間で、市場参加者は、これらの発展途上の顕微鏡応用分野で大きな成長の可能性があると予想されます。

課題 熟練した専門家の不足

全体として、顕微鏡業界の拡大を制限する要因は1つではありませんが、以下に挙げるような要因が重なるとその可能性があります。ハイエンド顕微鏡の市場は、AIやMLのような新しい機能を備えた顕微鏡を管理する有資格の専門家の必要性によって制約される可能性があります。しかし、そのような専門家が必ずしもすぐに見つかるとは限りません。純正メーカーの画像処理ソフトは、定期的なアップデートやサブスクリプションが必要です。このため、顕微鏡の運用コストが上昇し、購買力の低い潜在顧客のプールが減少する可能性があります。実際、世界の顕微鏡メーカーのかなりの部分は、中国、日本、韓国などのアジア太平洋諸国に拠点を置いています。これらの国の通貨はここ数年、顕著な値下がりを経験しています。このような要因の結果、顕微鏡市場の成長は鈍化する可能性があります。

種類別では、光学顕微鏡分野が2023年に顕微鏡業界で主要シェアを獲得。

顕微鏡市場は、光学顕微鏡、走査型プローブ顕微鏡、電子顕微鏡、X線顕微鏡、クライオ電子顕微鏡にセグメント化されています。2023年の市場シェアは光学顕微鏡が最大。この大きなシェアは、材料科学、半導体、ライフサイエンス分野で光学顕微鏡の用途が拡大していることに加え、先進的なデジタル顕微鏡の開発に注目が集まっていることに起因しています。

光学顕微鏡の倍率は10倍から1,000倍。技術開発により、光学顕微鏡用CMOSカメラや電荷結合素子(CCD)カメラによるデジタル画像の撮影が可能になりました。その結果、コンピュータの画面にリアルタイムで画像を映し出し、試料を観察することができるようになりました。接眼レンズが不要となり、利便性が向上しました。

製品アプリケーション別では、半導体とエレクトロニクスが2023年の顕微鏡業界で最大のシェアを占めています。

顕微鏡市場は、アプリケーション別に、マテリアルサイエンス、ヘルスケア・ライフサイエンス、半導体・エレクトロニクス、自動車、航空宇宙、環境、水処理アプリケーションに分けられます。

上記の用途は、顕微鏡が採用される主要なエンドポイントの一部です。顕微鏡の用途は、産業分野と学術分野の間で微妙なバランスを保っています。研究・学術分野と比較すると、産業分野や医療・診断分野での顕微鏡の使用量が多くなっています。

地域別では、北米が予測期間中、顕微鏡業界の最大市場になると予想されています。

顕微鏡市場には以下の地域が含まれます: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ。北米は現在、市場で最も高いシェアを占めています。この地域は、研究を奨励し、最先端のハイテク製品への継続的なニーズを養う融資制度で有名です。北米には、世界トップクラスの顕微鏡販売会社やメーカーが数多く存在します。このような理由から、北米は顕微鏡産業において主導的な地位を保ち続けているのです。

2023年現在、顕微鏡市場に参入している主な企業は、Danaher Corporation(米国)、Carl Zeiss AG(ドイツ)、Thermo Fisher Scientific(米国)、EVIDENT(日本)、Nikon Corporation(日本)、JEOL Ltd.(日本)、Oxford Instruments plc. (日本)、Oxford Instruments plc(英国)、日立ハイテク(日本)、株式会社キーエンス(日本)、株式会社島津製作所(日本)、Euromex Microscopen bv(オランダ)、Bruker Corporation(米国)、Helmut Hund GmbH(ドイツ)

11.1 主要プレーヤー