❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

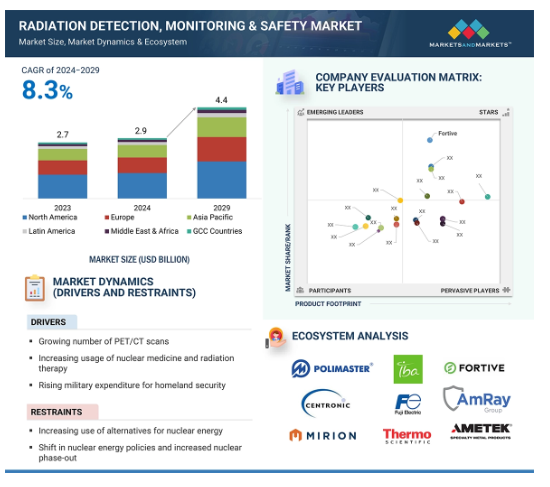

世界の放射線検出、モニタリング・安全性市場は、年平均成長率8.3%により、2024年の29億ドルから2029年には44億ドルに成長すると予測されています。この市場の成長に影響を与える要因としては、主にがんの流行、放射線被ばくに対する安全意識、CT/PETなどの放射線を使ったスキャン回数の増加、放射線治療の増加などが挙げられます。一方、再生可能エネルギーや原子力発電の労働力不足など、さまざまな代替手段が阻害要因となっています。

放射線検出、モニタリング・安全性市場の魅力的な機会

アジア太平洋地域:

アジア太平洋市場は、予測期間中に最も高いCAGRを記録することが期待されています。

同市場の成長の背景には、放射線防護に対する意識の高まり、癌の有病率の上昇、軍事費の増加、原子力発電所の増加などがあります。

買収と製品投入が市場プレイヤーの採用する主な成長戦略です。

新興市場は放射線検出、モニタリング・安全性市場のプレーヤーに大きな成長機会を提供する見込み。

癌の増加により、放射線検出、モニタリング・安全性製品の需要が高まり、市場の成長を後押し

放射線検出、モニタリング・安全性の世界市場ダイナミクス

原動力:核医学と放射線治療の利用増加

今日の世界では、放射線検出、モニタリング・安全性市場を後押しする順番に有利な癌の有病率の増加により、核医学と放射線治療が広く使用されています。世界原子力協会によると、毎年4,000万件以上の治療が行われており、放射性同位元素の需要は5~6%増加しています。米国では、毎年2,000万件以上の核医学手術が行われています。過去10年間で、放射性薬剤、機器、ITの進歩により、核医学診療に大きな変革がありました。癌や心血管疾患の診断や治療における核医学の利用が増加しているため、放射線検出、モニタリング・安全性製品の需要が高まっています。

制約:世界的な原子力代替エネルギー利用の増加

原子力発電は世界的な電力需要を解決していますが、その安全性、メルトダウンの脅威、放射性廃棄物の貯蔵に関する問題が懸念されています。人体への影響や安全性を考慮し、多くの国で小規模・大規模の再生可能エネルギーの導入が進んでいます。再生可能エネルギーのような原子力代替エネルギーは、原子力生産にとって大きな脅威であり、放射線検出、モニタリング・安全性市場の成長を妨げる可能性があります。

機会:発展途上国における原子力への注目の高まり

インド、ロシア、韓国、ブラジル、南アフリカなどの発展途上国は、放射線検出、モニタリング・安全性市場で事業を展開する大手企業にとって潜在的な成長機会を提供すると期待されています。インドでは、コストと建設期間を削減するために原子力発電所プロジェクトを計画しています。原子力省(DAE)によると、インドは17基の原子力発電所の新設を計画しています。さらに、インドは将来の電力需要を満たすために原子力発電を重視しています。例えば、世界原子力協会によると、インドは2050年までに電力の25%を原子力発電で供給することを目指しています。世界原子力協会によると、2023年、中国は38基の稼働中の原子炉と20基の建設中の原子炉を持っています。

課題:原子力労働力と熟練専門家の不足

米国とカナダの原子力産業は熟練労働者不足に陥っており、この状況は発展途上国でも同様です。同様に、米国、オーストラリア、ニュージーランド、スウェーデンの放射線市場では、資格を有する医療専門家の不足に直面しています。多くのヨーロッパ諸国では、放射線医学の認定研修プログラムがありません。さらに、十分な訓練を受けた物理学者の数は、希望される必要数よりも不足しています。原子力産業の労働力は高齢化しており、英国では離職率が高くなっています。英国政府による予測(原子力部門技能戦略2023)によると、英国では今後6年間で労働人口が年間~4,700人増加する見込みです。英国は、放射線科医やその他の熟練労働者の不足にも直面しています。Royal College of Radiologists(RCR)によると、2023年には英国で少なくとも1,100人の放射線科医が不足。

世界の放射線検出、モニタリング・安全性市場のエコシステム分析

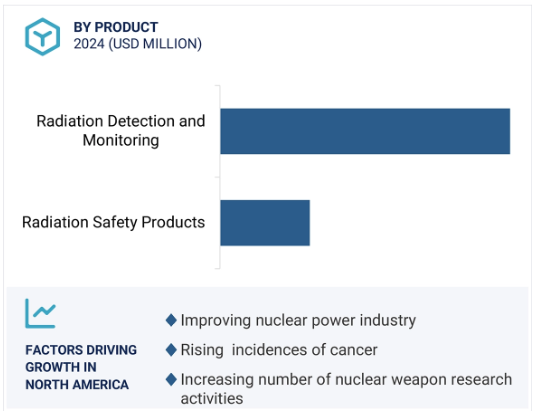

放射線検出・モニタリング・安全性市場は、製品の種類別に放射線検出・モニタリング・安全性製品と放射線安全性製品に分けられます。2023年に最も大きなシェアを占めたのは放射線検出・監視製品分野。この分野のシェアが高いのは、医療画像診断、国土安全保障、原子力発電所、産業現場などで放射線検出・監視製品が広く使用されているため。技術の進歩に伴い、これらの製品が広く採用されることで、市場での優位性が高まるでしょう。

放射線検出、モニタリング・安全性業界ではガス封入式検出器が予測期間中に最も高い成長率を記録へ

放射線検出、モニタリング・安全性の世界市場は、組成の種類別にガス封入型検出器、シンチレータ、固体検出器に分けられます。2023年には、ガス封入型検出器が最大のシェアを占めました。

2023年、放射線検出、モニタリング・安全性業界において、鉛・鉛複合材セグメントが材料別で最大のシェアを占めています。

放射線検出、モニタリング・安全性市場は材料別に鉛・鉛複合材料とその他の材料に区分されます。鉛&鉛複合材セグメントが2023年に最大シェアを占めています。鉛は放射線安全市場で最も広く使用されている材料の1つです。2023年、放射線検出・モニタリング・安全性産業の用途別セグメントでは、ヘルスケア用途が最大のシェアを占めています。用途別に見ると、世界の放射線検出・モニタリング・安全性市場は、ヘルスケア、国土安全保障・防衛、産業用途、原子力発電所、その他の用途に細分化されます。2023年には、医療分野がこの市場で最大のシェアを占めました。これは、病院での放射線治療においてパッシブ線量計や全身検出器の採用率が高いことに加え、熟練した専門的な放射線技師の労働力が確保されているためです。

北アメリカ地域が放射線検出、モニタリング・安全性市場で最大シェア。

世界の放射線検出・モニタリング・安全性市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカ、GCCの6つの主要地域に細分化されています。放射線検出、モニタリング・安全性市場では、北米が最大のシェアを占めています。この地域セグメントが大きなシェアを占めているのは、原子力産業が全国的に盛んになっていること、癌の発生件数が増加していること、放射線安全に関する政府の意識とイニシアチブがこの地域にあることなどがその理由です。

放射線検出、モニタリング・安全性市場業界の最新動向

2023年11月、Mirion Technologies Inc.は線量報告と管理をさらに簡素化する新しい線量計を発表。2023年4月、バーティン・インスツルメンツは、原子力、保健物理、CBRNの脅威に対する防衛の分野で応用可能なSaphyRAD Cを発売。2022年7月、バーリントン・メディカル社はXENOLITE 800 NLを発売しました。

2021年3月、Infab LLCは903リバースベスト&スカートを発売しました。2021年3月、Ametek Inc.は、最新世代のシンチレーションハンドヘルド放射性同位元素同定装置(RIID)である新型の頑丈なRADEAGLET-Rを発売しました。RADEAGLET-Rは、軍、救急隊員、税関職員、諜報機関向けに設計された携帯性に優れた非常に堅牢な装置です。

主要市場プレイヤー

放射線検出、モニタリング・安全性市場の主要プレーヤーは以下の通り

Fortive (US)

Mirion Technologies Inc. (US)

Thermo Fisher Scientific Inc. (US)

Fuji Electric Co., Ltd. (Japan)

AMETEK Inc. (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– PET/CTスキャン数の増加

– 核医学と放射線療法の利用増加

– 国土安全保障のための軍事費の増加

– 放射線を受けやすい環境で働く人々の安全意識の高まり

阻害要因

– 原子力の代替エネルギー利用の増加

– 原子力政策の転換と脱原発の進展

可能性

– 放射線検出技術の進歩

– 発展途上国における原子力への関心の高まり

課題

– 放射線安全製品を製造するための鉛の高コスト

– 原子力産業における労働力と熟練専門家の不足

5.3 価格分析

5.4 特許分析

主要特許リスト

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 貿易分析

電離放射線を測定または検出する機器および装置の貿易分析

5.8 エコシステム分析

5.9 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

買い手の交渉力

供給者の交渉力

競合の激しさ

5.10 規制情勢

北米

– 米国

– カナダ

ヨーロッパ

アジア太平洋

– 中国

ラテンアメリカ

中東

アフリカ

規制機関、政府機関、その他の組織

5.11 技術分析

5.12 2024-2025年の主要会議とイベント

5.13 顧客のビジネスに影響を与えるトレンド/混乱

放射線検出、モニタリング・安全性製品メーカーの収益シフトと収益ポケット

5.14 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.15 投資と資金調達のシナリオ

放射線検出、モニタリング・安全性市場、製品別

83

6.1 はじめに

6.2 放射線検出・モニタリング製品

個人線量計

– パッシブ線量計

– 能動型線量計

エリアプロセスモニター

– 低コストで高度な技術を持つ製品の開発が市場を牽引

環境放射線モニター

– 放射線被ばくに関する政府の厳しい規制が市場を後押し

表面汚染モニター

– 使いやすく、正確で、持ち運びが可能な放射線汚染測定器の開発が市場を後押し

放射性物質モニター

– 核医学における放射性同位元素の使用の増加が市場を牽引

その他の放射線検出・モニタリング製品

6.3 放射線安全製品

全身防護製品

– 医療用画像処理の増加により需要が増加

顔面保護製品

– 超軽量レンズの需要拡大が市場を牽引

ハンドセーフティ製品

– アレルギーのリスクを排除する鉛フリー・パウダーフリー手袋

その他の放射線安全製品

放射線検出・監視製品市場、組成別

117

7.1 導入

7.2 ガス封入型検出器

ガイガー・ミュラー・カウンター

– あらゆる放射線を検出する能力が市場を牽引

イオンチェンバー

– 燃料セグメントへの高放射線量の正確な測定

比例計数管

– 従来の検出器に対する優位性を提供する技術の進歩

7.3 シンチレーター

無機シンチレータ

– 最大かつ急成長分野

有機シンチレータ

– 研究活動の活発化が市場を牽引

7.4 固体検出器

半導体検出器

– 技術的進歩が市場を牽引

ダイヤモンド検出器

– ダイヤモンド検出器の高コストが普及の妨げに

放射線安全製品市場、材料別

141

8.1 導入

8.2 鉛及び鉛複合材料

効率的な特性と比較的安価な価格が普及の原動力

8.3 その他の材料

放射線検出、モニタリング・安全性市場、用途別

145

9.1 導入

9.2 ヘルスケア

がん罹患率の上昇により最大の用途分野

9.3 国土安全保障と防衛

軍事費と国内安全保障費の増加が成長を促進

9.4 工業

工業生産指数の上昇が市場成長を促進

9.5 原子力発電所

原子力エネルギーの採用拡大が市場を後押し

9.6 その他の用途

放射線検出、モニタリング・安全性市場、地域別

153

10.1 はじめに

10.2 北米

北米:景気後退の影響

米国

– 癌有病率の上昇が市場を牽引

カナダ

– 放射線安全に対する意識の高まりが市場を牽引

10.3 欧州

欧州: 不況の影響

ドイツ

– 高齢者人口の増加とX線撮影件数の増加が市場を牽引

英国

– 政府の取り組みと支援の増加が市場成長を促進

フランス

– CT検査件数の増加が市場を牽引

イタリア

– 確立された医療インフラが市場成長をサポート

スペイン

– がん罹患率の増加が市場を拡大

その他のヨーロッパ

10.4 アジア太平洋地域

アジア太平洋: 不況の影響

中国

– 大規模な患者プールと医療費増加が市場成長を促進

日本

– 放射線被ばくに対する意識の高まりが市場を牽引

インド

– 有利な政府政策と医療インフラが市場成長を後押し

その他のアジア太平洋地域

10.5 ラテンアメリカ

老年人口の増加とがん治療ニーズの高まりが市場を牽引

ラテンアメリカ:景気後退の影響

10.6 中東・アフリカ

がん患者の増加が市場を牽引

中東・アフリカ:景気後退の影響

10.7 北アフリカ諸国

医療インフラの拡大が市場成長を促進

GCC諸国: 不況の影響

競争環境

239

11.1 概要

11.2 主要プレーヤーの戦略/勝利への権利

11.3 放射線検出、モニタリング・安全性市場で各社が採用している戦略の概要

11.4 収益分析

11.5 市場シェア分析

11.6 企業評価マトリックス:主要プレイヤー

評価ベンダーリスト

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– アプリケーション

– 地域別フットプリント

11.7 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SMS(2023年

11.8 放射線検出、モニタリング・安全性ベンダーの評価と財務指標

財務指標

企業評価

11.9 ブランド/製品の比較

11.10 競争シナリオ

製品発売

ディール

会社概要

255

12.1 主要プレーヤー