❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

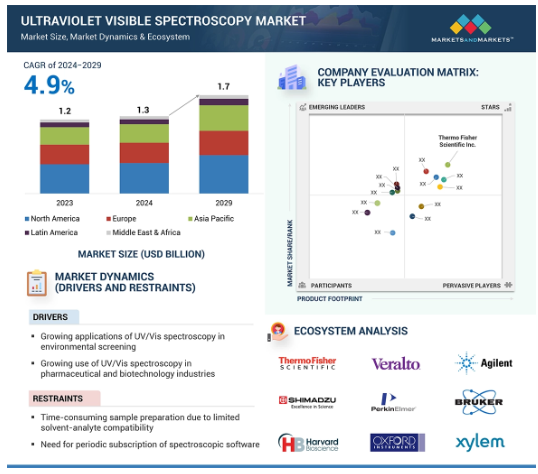

紫外線可視分光装置の世界市場は、2024年の13億米ドルから2029年には17億米ドルに成長し、年平均成長率は4.9%になると予測されています。この市場の成長は、廃水モニタリングと処理に関する環境規制を満たすことへの関心が高まっていることに起因しています。食品や医薬品の製造における厳格な品質管理は、定量測定のためのUV/可視分光光度計の採用を後押しします。これらの要因は、これらの機器の需要を増加させるのに役立ち、ひいては市場全体の成長を後押しします。成長はまた、研究機関や産業界におけるルーチン定量分析のための費用対効果の高い機器として、UV/可視分光光度計の採用が増加していることにも起因しています。

紫外可視分光装置市場の魅力的な機会

アジア太平洋:

アジア太平洋地域では、製造に関する規制の枠組みが柔軟です。アジア太平洋: アジア太平洋地域では、製造に関する規制の枠組みが柔軟であるため、外資系企業がアジア太平洋地域で健全な利益率でビジネスを展開することができます。

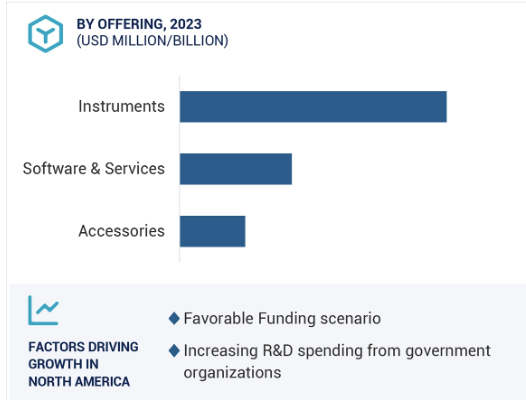

年間予算からの研究開発(R&D)資金の配分は増加傾向にあります。これは、政府出資の研究機関の購買力を高め、最先端の分析機器への投資を可能にする可能性を秘めています。

紫外可視分光光度計と他の分析手法との統合により、様々なエンドユーザーへの応用が広がります。

環境モニタリングや水処理分析におけるUV/可視分光光度計の採用の増加は、市場成長に貢献する可能性があります。

アジア太平洋地域は、欧米に比べて製造コストが低い。これは、より競争力のある価格ポイントで機器を製造するのに役立ち、消費者を引き付けることができます。

紫外可視分光装置の世界市場ダイナミクス

原動力:環境スクリーニングにおける紫外可視分光装置の採用増加

政府は、特に工業廃水を処理する際に、環境の監視とスクリーニングにますます積極的になってきています。紫外線/可視分光光度計は、これらのアプリケーションで分析機器として広く使用され、市場参加者に有利な機会を創出します。一部のメーカーは、水のテストのためにフィールドで直接使用することができますハンドヘルドやベンチトップUV /可視分光光度計を提供しています。これらの要因が市場の成長に寄与しています。

制約:時間のかかるサンプル前処理ワークフローが技術の利用を減少

分析対象物の中には、標準的な溶媒にあまり溶けないものがあります。そのため、特殊な溶媒が必要となり、高価であったり、取り扱いが難しかったりします。これはUV/可視分光法の限界です。これらの要因により、分析対象物に最適な溶媒を選択するのに時間がかかる場合があります。特に時間的な制約を考慮すると、このような配慮が装置の有用性に影響する可能性があります。

可能性:厳しい環境規制は、水処理分析とモニタリングに有利な機会を提供する可能性があります。

世界中の政府が気候変動に対してより真剣に取り組んでいるため、近い将来、環境試験とモニタリングの分野で、新たな機会や小さな混乱が観察される可能性があります。このような機会は、産業部門における廃水モニタリングと処理に関連する環境規制を満たすことに対する懸念の高まりによって生じる可能性があります。UV/可視分光光度計は、産業における廃水や汚泥処理におけるZLD(Zero Liquid Discharge)のようなパラメータを評価するために使用されます。また、河川や水域などの現場での分析ニーズの高まりから、ポータブルシステムの需要も高まると予想されています。このような傾向は、費用対効果の高い価格設定により、UV/可視分光光度計の採用につながる可能性があります。

課題:経験の浅いオペレーターによる結果の誤りの可能性の増加

組織はUV/可視分光光度計を効率よく、エラーを最小限に抑えて操作しなければなりません。しかし、産業界や学界における技術格差は、特に発展途上国における機器の取り扱いの非効率性につながり、一般的なエラーを招きます。これは最終的に、長期的な市場成長の妨げになります。これに対処するためには、経験の浅いオペレーターのためにリアルタイムのシミュレーションを提供する標準操作ワークショップを実施することが考えられます。

世界の紫外線可視分光装置市場のエコシステム分析

オファリング別では、デュアルビームシステムセグメントが、2023年の紫外可視分光器産業で最大のシェアを占めています。デュアルビームシステムは、食品・飲料、化粧品製造、製薬など様々な産業業務で広く使用されています。デュアルビームシステムは、エラー率が低く、長期間にわたって迷光干渉が少ないため、産業分野で大きな需要があります。その結果、各サンプルに関連するコストが下がり、これらのシステムはより効率的になります。さらに、これらのシステムは研究機関でも人気のある選択肢です。これらの要因から、デュアルビームシステムの需要は大きく、今後数年間の市場成長の原動力になるでしょう。

用途別では、2023年に紫外可視分光装置産業で最大のシェアを占めたのは産業用途。

紫外可視分光光度計はコスト効率の高い装置であり、産業、学術機関、研究機関の有力な選択肢。これらの装置が好まれるのは、低い運用コストで納得のいく結果が得られるからです。これらの装置は、薬物のプロファイリング、食品添加物の拡散反射率測定、石英プレートの透過率測定、プラスチックのヘイズ測定などに応用されています。異なる産業セットアップにおけるこれらすべての応用分野は、紫外可視分光光度計の需要を増加させるのに役立ちます。

北アメリカ地域が紫外可視分光光度計市場の最大シェアを保持。

紫外線可視分光器市場には以下の地域が含まれます: 北米、欧州、アジア太平洋、ラテンアメリカ、中東&アフリカ。現在、紫外可視分光装置市場を支配しているのは北米。米国国立科学財団(NSF)は、生命科学、工学、物理科学研究のための分析機器にかなりの資金と投資を割り当てています。この傾向は、紫外可視分光光度計のメーカーに利益をもたらし、この地域の紫外可視分光装置市場の成長に貢献しています。

紫外可視分光装置市場の最近の動向

2023年4月、島津製作所は、さまざまな研究、工業、製薬用途で使用される熱安定性指標である試料のTm値を測定するために設計された紫外可視分光光度計UV-2600iを発売。

2021年12月、アジレント・テクノロジー株式会社は、Cary 3500 UV-VISシリーズを発売しました。この新しい紫外可視分光光度計シリーズは、OpenLabソフトウェアとの互換性を示しています。

主な市場プレーヤー

紫外可視分光装置市場の主要プレーヤーは以下の通り

Agilent Technologies, Inc. (US)

Shimadzu Corporation (Japan)

PerkinElmer (US)

Thermo Fisher Scientific (US)

Veralto Corporation (US)

JASCO (Japan)

Mettler Toledo (US)

Hitachi High-Tech Corporation (Japan)

Oxford Instruments Plc (UK)

Bruker Corporation (US)

Hamamatsu Photonics K.K. (Japan)

Harvard Bioscience, Inc. (US)

Xylem, Inc. (US).

11.1 主要プレーヤー